W dłuższym terminie nieruchomości doskonale radzą sobie w walce z inflacją – wynika z danych zebranych przez HRE Investments. Potrafią rozprawić się z nią nawet skuteczniej niż złoto czy spółki giełdowe.

Założona dziś lokata pozwala zarobić mniej niż 1% – wynika z najnowszych danych NBP. To kilka razy za mało, aby pokonać inflację. W praktyce znaczy to po prostu, że zanosząc oszczędności do banku ryzykujemy, że wycofując nasz depozyt za miesiąc, rok czy dwa, będziemy mogli za nasze pieniądze kupić mniej niż dziś. W ten sposób oszczędności wytracają z czasem siłę nabywczą. Niestety z tym problemem mamy już do czynienia od kilku lat, ale wiele wskazuje na to, że apogeum tego zjawiska przypada właśnie na początek 2020 roku.

Zarobić na lokacie to sztuka

Choć aktualna sytuacja jest dla deponentów szczególnie niekorzystna, to bez wątpienia potwierdza ona, że lokaty co do zasady nie są narzędziem do spektakularnego pomnażania kapitału. W dłuższym terminie osiągnięciem jest zachowanie – przy pomocy lokat – wartości posiadanych oszczędności. Z danych NBP wynika bowiem, że zakładając przeciętną roczną lokatę w styczniu 2004 roku i odnawiając ją co roku zarobilibyśmy przez 16 lat łącznie 54%. Niby wynik solidny, ale po skorygowaniu go o podatek i inflację otrzymalibyśmy wynik na poziomie jedynie 10,8%, czyli średnio zaledwie 0,6% w skali roku.

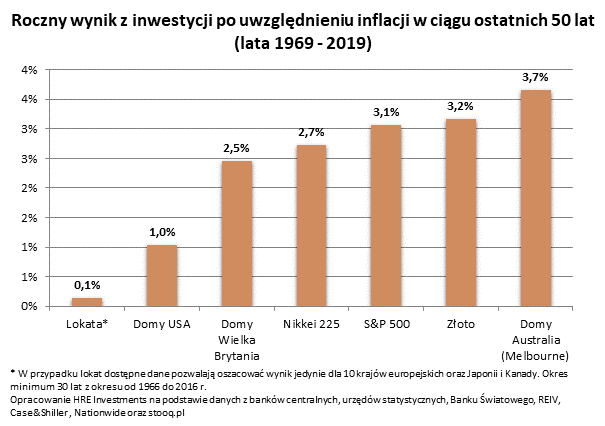

Jest to i tak niezły wynik. Jeśli bowiem spojrzymy na dane Banku Światowego, to okaże się, że podobna sytuacja ma miejsce w dłuższym terminie w większości krajów. Średni zysk roczny na lokacie po uwzględnieniu inflacji wynosił bowiem skromne 0,1% – wynika z szacunków HRE Investments opartych o dane z lat 1966-2016. Warto podkreślić, że obliczenia te prowadzono na podstawie danych Banku Światowego dla 10 krajów europejskich oraz Japonii i Kanady. Dla każdego z krajów możliwe było znalezienie danych dla długich okresów wynoszących od 30 do 49 lat. Niestety nowszych informacji brak, a do tego dane banku nie pozwalają na uwzględnienie opodatkowania analogicznego do naszego rodzimego „podatku Belki”. Gdyby to zrobić, to i tak już skromny zysk, przekuty zostałby w stratę.

Giełda to zysk z ryzykiem

Gdzie więc szukać realnego zysku, który pozwoli nam pomnożyć posiadany kapitał ponad wzrosty cen w sklepach? Trzy popularne rozwiązania to nieruchomości, złoto i giełda. Ta ostatnia jest najbardziej ryzykowna. Doskonale obrazuje to przykład ostatniego kryzysu, który na rodzimej giełdzie doprowadził indeks największych spółek do spadku o 55% pomiędzy październikiem 2007, a lutym 2009. Dla porównania w największych miastach ceny używanych mieszkań spadały znacznie wolniej i w znacznie mniejszym zakresie. Z danych NBP wynika, że od szczytu ostatniej mieszkaniowej hossy (3 kwartał 2007 r.) do dołka, w którym mieliśmy do czynienia z najniższym poziomem cen (2 kwartał 2013 r.) mieszkania staniały zaledwie o 18%.

W zamian za tę większą zmienność notowań giełdowi gracze powinni jednak coś dostawać w zamian. Jak więc wygląda zyskowność inwestycji giełdowej w dłuższym terminie? Aby odpowiedzieć na to pytanie musimy opuścić granice naszego kraju i poszukać przykładów z odleglejszych parkietów. Na przykład na japońskiej giełdzie wartość indeksu największych spółek – Nikkei 225 – na początku 1969 roku była na poziomie około 1734 pkt. Rok 2019 indeks ten zakończył natomiast na poziomie prawie 23,7 tys. punktów. Wzrost był więc potężny, ale w międzyczasie sporą jego część skonsumowała inflacja. Pozom cen po 50 latach był prawie 4-krotnie wyższy. Efekt? Średnioroczny realny wzrost notowań akcji największych spółek wyniósł w kraju kwitnącej wiśni trochę ponad 2,7%.

Trochę więcej można było zarobić na czołowych spółkach nowojorskiego parkietu. Realny średnioroczny wzrost notowań S&P 500 wyniósł w ciągu ostatniego półwiecza 3,1%. Oczywiście trzeba dodać, że indeks ten osiąga ostatnio rekordowo wysokie poziomy.

W sumie więc powyższe dane potwierdzają, że w dłuższym terminie zysk na akcjach powinien przewyższać inflację o 2-3 pkt. proc. w skali roku. Chodzi tu tylko o zyski wynikające ze wzrostów cen akcji. Inwestorzy giełdowi mogą liczyć też na otrzymywanie dywidend czy praw poboru, które można sprzedać – lub korzystając z nich można kupić akcje nowych emisji w niższej cenie. Na ile można oszacować te dodatkowe zyski? Dane dostępne dla indeksu S&P 500 (dla lat 1988 – 2019) sugerują, że dywidendy dodają trochę ponad 3% do średniorocznych zysków. Dla rodzimego parkietu dostępne są dane za ostatnie 15 lat. One sugerują, że realna stopa dywidendy w przypadku największych spółek wynosi średnio około 4%.

Nieruchomością w inflację

A jak to wygląda w przypadku nieruchomości? W odróżnieniu od inwestycji na giełdzie, na rynku nieruchomości mamy do czynienia z mniejszą płynnością. Akcje największych firm można sprzedać na każdej sesji giełdowej – o ile oczywiście są chętni do zakupu akcji – podczas gdy na sprzedaż mieszania lepiej zarezerwować kilka miesięcy.

Za cenę mniejszej płynności otrzymujemy jednak potencjał do generowania bardzo przyzwoitych zysków. W przypadku nieruchomości długoterminowe badania sugerują bowiem, że wartość nieruchomości powinna rosnąć szybciej niż ceny w sklepach (inflacja). Kupując mieszkanie na wiele lat możemy mieć nadzieję, że jego wartość będzie rosła średnio o 1-2 pkt. proc ponad inflację. Znowu – jak w przypadku giełdy – może to wyglądać na mało imponujący zwrot, ale także w tym wypadku mechanizm procentu składanego potrafi zdziałać cuda.

Przykład? Zakładając inflację na poziomie 2,5 rocznie, to wcześniej wspomniany nabywcza mieszkania na wynajem, który zyskiwałby 1,5% rocznie ponad inflację po 50 latach miałby majątek ponad 7-krotnie wyższy, a jego realna wartość wzrosłaby o ponad 100%. Gdyby to mieszkanie było dodatkowo wynajmowane, nawet przy założeniu kilkuprocentowej rentowności, przez 50 lat mieszkanie powinno się co najmniej dwa razy „spłacić” zyskami z wynajmu.

Liczby te znajdują odzwierciedlenie w twardych danych za ostatnie 50 lat. Niestety dane o odpowiednio długiej historii są dostępne tylko dla USA, Wielkiej Brytanii i Australii. Pokazują one, że inwestycja w nieruchomości daje dość przewidywalną stopę zwrotu przekraczającą wzrost cen dóbr i usług (inflację). Do tego ewentualne kryzysy są kilka razy mniej dotkliwe dla wyceny naszego portfela inwestycyjnego niż gdybyśmy oparli go o rynek giełdowy.

Spójrzmy na konkrety. Najbardziej optymistyczne informacje płyną z Antypodów, a dokładnie z Melbourne. Zgodnie z danymi tamtejszego urzędu statystycznego oraz stowarzyszenia REIV wynika, że w 1969 roku przeciętny dom można było kupić w stolicy Australii za 11,4 tys. tamtejszych dolarów. Dziś wartość takiej nieruchomości można szacować na około 760 tysięcy dolarów. To oznacza wzrost o imponujące 6563% przez pół wieku. W międzyczasie mieliśmy jednak też do czynienia z inflacją, która spowodowała, że ceny w australijskich sklepach są obecnie 12 razy wyższe niż 50 lat temu. Nawet jednak uwzględniając te zmiany otrzymujemy wynik, zgodnie z którym przez ostatnie 50 lat domy w Melbourne drożały przeciętnie o 3,7 pkt. proc. rocznie szybciej niż inflacja pochłaniała siłę nabywczą kapitału. Co więcej, właściciel nieruchomości mógł zarabiać nie tylko na wzroście wartości nieruchomości, ale też na wynajmie. Z szacunków portalu Domain wynika, że w maju 2019 roku na wynajmie domu w Melbourne można było zarobić dodatkowo 3,3% wartości nieruchomości w skali roku. Dla porównania w przypadku mieszkań w największych Polskich miastach jest to ponad 5% rocznie. Praktyka pokazuje, że nie jest to przypadkiem. Przeważnie w krajach, gdzie ceny nieruchomości są wyższe, spada rentowność wynajmu.

Bardzo zyskowny okazał się też brytyjski rynek nieruchomości. Tam przez ostatnie pół wieku domy drożały o 2,5% rocznie i to już po uwzględnieniu inflacji. W Stanach efekty są mniej spektakularne, ale i tam realny zysk z tytułu wzrostu wartości nieruchomości wyniósł 1% ponad inflację. Warto też podkreślić, że przytoczone tu wyniki znowu nie uwzględniają zysków, które właściciele mogli otrzymać z związku z wynajmem posiadanych nieruchomości. Mówimy tu tylko o wzroście cen nieruchomości.

Za złoto Polacy płacą najwięcej w historii

Ze sporych zysków mogli się też w ostatnich latach cieszyć inwestorzy, którzy za swoje oszczędności kupili złoto. Choć może się to wydawać nieprawdopodobne, to jeszcze na początku 1969 za uncję królewskiego metalu trzeba było płacić trochę ponad 42 dolary. Pod koniec 2019 roku średnia cena wyniosła już 1476 dolarów za uncję. To prawie 35 razy więcej niż pół wieku wcześniej. Nawet po uwzględnieniu amerykańskiej inflacji mamy tu do czynienia z realnym zyskiem inwestora na poziomie ponad 500%. Średniorocznie daje to zysk po uwzględnieniu inflacji na poziomie 3,2%. Trzeba mieć jednak świadomość, że w ostatniej dekadzie żółty kruszec wyraźnie drożał. Nie powinno więc ulegać wątpliwości, że najlepszy czas na zakup złota już minął. Co więcej, z punktu widzenia rodzimego inwestora ważne powinny być nie tylko dolarowe notowania kruszcu, ale też kurs złotówki wobec amerykańskiej waluty. W tej parze niestety złotówka nie jest obecnie górą. To dlatego najświeższe notowania sugerują, że 18 lutego 2020 roku za uncje złota trzeba było płacić już ponad 6,3 tys. złotych – najwięcej w historii.

W tym kontekście warto zauważyć, że jeszcze 10 lat temu za uncję trzeba było zapłacić prawie o połowę mniej (niecałe 3,2 tys. zł), a 20 lat temu niecałe 1,2 tys. złotych. Bieżąca cena kruszcu jest więc już wyśrubowana.

I choć jest to truizm, to dla porządku należy dodać, że w przypadku złota nie mamy co liczyć na dodatkowy dochodu analogiczny do giełdowych dywidend czy czynszów wynajmu nieruchomości. Zakup złota w formie fizycznej wiąże się ponadto z ryzykiem kradzieży. Trzeba to wszystko uwzględnić obok wcześniej wspomnianego ryzyka walutowego oraz samego ryzyka zmienności dolarowych notowań kruszcu. Nie zmienia to jednak faktu, że zakup złota wciąż jest niezłym zabezpieczeniem na wypadek realizacji różnych skrajnych scenariuszy – wojen, kryzysów gospodarczych czy innych poważnych kataklizmów.

Bartosz Turek, analityk HRE Investments

Michał Cebula, prezes Heritage Real Estate