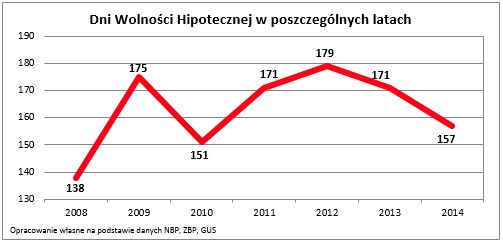

157 dni – tyle statystyczny obywatel musi pracować, aby opłacić 12 rat przeciętnego kredytu hipotecznego. W 2013 r. trwało to dwa tygodnie dłużej – wynika z szacunków Lions Bank.

Dziś, a więc 6 czerwca, przypada tegoroczny Dzień Wolności Hipotecznej. Statystyczny zatrudniony zarobi w sumie od początku roku taką kwotę, która wystarczyłaby na opłacenie rocznych rat przeciętnego kredytu hipotecznego. Dzień Wolności Hipotecznej jest więc symboliczną datą, od której przeciętny obywatel przestaje w danym roku zarabiać na obsługę kredytu, a zaczyna na siebie. Z obliczeń Lions Bank wynika, że w 2014 r. zajęło to 157 dni. Jest to więc wynik wyraźnie lepszy niż w 2013 r., kiedy na roczną obsługę kredytu hipotecznego trzeba było zarabiać aż 171 dni, czyli 14 dni dłużej.

Przeciętna rata to 1116 zł miesięcznie

Obliczenia Dnia Wolności Hipotecznej to pomysł Lions Banku, który chce w ten sposób pokazać, jak ważnym elementem domowego budżetu jest rata kredytu hipotecznego. Jest to tym bardziej potrzebne, że zmian kosztu kredytu nie uwzględniają inne cykliczne publikacje ważnych danych gospodarczych, takich jak np. inflacja.

Do obliczeń przyjęto dane ZBP na temat liczby udzielanych i działających umów o kredyt hipoteczny oraz przeciętnego okresu kredytowania, a także danych NBP na temat kosztu kredytu i łącznego zadłużenia Polaków tak w walutach obcych, jak i w złotym. W ten sposób Lions Bank oszacował, że przeciętny spłacany przez Polaków kredyt hipoteczny miał na koniec 2013 r. saldo na poziomie 140,6 tys. zł, a w walucie 255,3 tys. zł. W pierwszym przypadku przeciętne oprocentowanie kredytu wyniosło 4,6%, a miesięczną ratę oszacowano na niewiele ponad 973 zł. Kredyt walutowy dla uproszczenia utożsamiono z długiem w szwajcarskiej walucie. Ten co prawda oprocentowany był pod koniec ubiegłego roku tylko na 1,7%, ale w związku ze znacznie wyższym saldem, miesięczna rata przekroczyła 1,4 tys. zł miesięcznie. Aby uśrednić te wartości, należy poznać dokładną liczbę czynnych umów kredytowych w złotym i w walucie. Na podstawie ogólnodostępnych danych można oszacować, że z ogólnej liczby czynnych umów kredytowych (ponad 1,8 mln) ponad 64,4% to kredyty złotowe, a mniejszość, bo prawie 35,6% umów, dotyczy długu hipotecznego w walucie obcej. Statystyczny kredytobiorca złotowo-walutowy ma więc do oddania średnio 181,4 tys. zł. Rocznie obsługa takiego długu kosztuje go 13 392,47 zł, co oznacza miesięczną ratę na poziomie 1116,04 zł. Przy zarobkach netto na poziomie 2610,16 zł (szacunek na podstawie danych GUS o poziomie miesięcznych wynagrodzeń) oznacza to, że aby zarobić na 12 rat, trzeba przepracować 157 dni. Pomijamy w tym wypadku podział na dni robocze i wolne od pracy, a przeciętne wynagrodzenie przeliczamy na dni kalendarzowe.

Kredyty to domena rodzin

Do 6 czerwca (włącznie) przeciętny singiel zarobił tyle, że mógłby opłacić już 12 rat przeciętnego kredytu hipotecznego. W praktyce Dzień Wolności Hipotecznej przypada więc często znacznie wcześniej. Po pierwsze, o kredyt hipoteczny ubiegają się przeważnie osoby lepiej zarabiające, które są pewne stabilności swojego zatrudnienia, poza tym zadłużają się w tym celu przeważnie rodziny. Potwierdzają to dane Eurostatu o gospodarstwach domowych zamieszkujących własne domy i mieszkania. Wynika z nich, że w 2012 r. w Polsce 12,4% rodzin posiadało kredyt hipoteczny. Dla porównania – singli z kredytem było tylko 3,1%.

Gdyby więc przyjąć, że w rodzinie pracują dwie osoby, to okazałoby się, że na raty zarobiłyby już pod koniec pierwszego kwartału (20 marca). Na 12 rat kredytu hipotecznego przeciętna rodzina mogłaby zarobić w mniej niż 3 miesiące.

Zarobienie na cudze trwa dłużej

Nawet jednak single kredytobiorcy są w lepszej sytuacji niż najemcy mieszkań, którzy na roczny czynsz najmu muszą pracować 163 dni w roku. Wynika tak z szacunków Lions Bank, opartych o dane GUS na temat wynagrodzeń, a także o przeciętne ceny ofertowe wynajmu mieszkań 50-metrowych z serwisu oferty.net.

Oczywiście trzeba pamiętać, że zaprezentowane wyżej szacunki oparte o ceny najmu są możliwe jedynie dla największych miast w Polsce, a nie dla całej populacji osób wynajmujących mieszkania. Poza tym arbitralnie przyjęto, że ceny ofertowe zostaną obniżone o 10%, a modelowym mieszkaniem będzie lokal 50-metrowy (wg. badań preferencji jest to najpopularniejszy metraż). Nie uwzględniono też, że spłacając raty kredytu na zakup mieszkania część raty przeznaczana jest na spłatę zaciągniętego długu, tym samym tworząc majątek nabywcy. Mechanizm taki nie działa na korzyść najemcy płacącego co miesiąc czynsz.

| Koszty najmu i poziom wynagrodzeń w wybranych miastach wojewódzkich | |||

| Lokalizacja | Szacunkowy poziom czynszu najmu* | Szacunkowy poziom wynagrodzeń w danym mieście | Udział przeciętnego czynszu w wynagrodzeniu |

| Białystok | 1 077 zł | 2 584 zł | 42% |

| Bydgoszcz | 1 017 zł | 2 565 zł | 40% |

| Gdańsk | 1 406 zł | 3 245 zł | 43% |

| Gorzów Wielkopolski | 797 zł | 2 370 zł | 34% |

| Katowice | 1 452 zł | 3 645 zł | 40% |

| Kielce | 980 zł | 2 565 zł | 38% |

| Kraków | 1 665 zł | 2 860 zł | 58% |

| Lublin | 1 443 zł | 2 740 zł | 53% |

| Łódź | 1 279 zł | 2 638 zł | 48% |

| Olsztyn | 1 007 zł | 2 696 zł | 37% |

| Opole | 1 154 zł | 2 783 zł | 41% |

| Poznań | 1 305 zł | 3 035 zł | 43% |

| Rzeszów | 1 151 zł | 2 734 zł | 42% |

| Szczecin | 1 344 zł | 2 863 zł | 47% |

| Toruń | 1 000 zł | 2 621 zł | 38% |

| Warszawa | 2 166 zł | 3 725 zł | 58% |

| Wrocław | 1 765 zł | 2 893 zł | 61% |

| Zielona Góra | 918 zł | 2 482 zł | 37% |

| Opracowanie własne na podstawie danych oferty.net (dane za maj 2014 r.) i GUS (dane za 2012 rok powiększone o średni wzrost wynagrodzeń między rokiem 2012 i 2013) | |||

| * cena ofertowa pomniejszona o 10% | |||

Bartosz Turek, Lions Bank