Biometria to jeden z najbardziej wyróżniających się światowych trendów zarówno w nauce, jak i biznesie. Szczególnie sektor bankowy coraz odważniej testuje potencjał tych rozwiązań, zwracając uwagę na bezpieczeństwo, wygodę i szybkość potwierdzania tożsamości. Brak możliwości podrobienia indywidualnych cech ludzkich, takich jak: linie papilarne, tęczówka oka czy głos, prawdopodobnie zadecyduje o przewadze biometrii nad innymi metodami autoryzacji.

Jednak z każdą innowacyjną technologią należy postępować ostrożnie, ponieważ to ludzie, ich doświadczenia i wrażenia, decydują, czy zaproponowane w nowy sposób usługi trafiają w ich oczekiwania. Bank Zachodni WBK w świadomy sposób podchodzi do projektowania usług, dlatego zaangażował agencję UX Symetria do zbadania użyteczności pierwszego w Polsce prototypowego systemu autoryzacji płatności, który wykorzystuje rozpoznawanie twarzy. Od strony technologicznej projekt wspierała Katedra Technologii Informacyjnych Uniwersytetu Ekonomicznego w Poznaniu. Robocza nazwa prototypu to „Płacę uśmiechem”.

Artykuł przedstawia case study z procesu badawczego – zastosowane metody i główne wnioski z badania. Okazuje się, że chociaż użytkownicy doceniają zalety zaproponowanego rozwiązania, to biometria ciągle wzbudza sporo kontrowersji – sprawdź jakich.

Tło projektu i charakterystyka testowanego systemu

Bank Zachodni WBK już teraz posiada usługę rozpoznawania głosu osoby dzwoniącej do Call Center, testował także możliwość podpisu biometrycznego przy użyciu fingervein – technologii umożliwiającej identyfikację klienta po wzorze naczyń krwionośnych palca. Teraz idzie o krok dalej i zajął się autoryzacją płatności w oparciu o rozpoznawanie twarzy.

Poszukujemy okazji, w których można zaproponować klientom ulepszone usługi, które przynoszą im konkretną wartość. W tym prototypie chcieliśmy sprawdzić reakcję ludzi na technologię biometryczną w naturalnym dla nich otoczeniu podczas wykonywania codziennych, rutynowych zakupów, kiedy dobrze znają sklep i sprzedawcę. Na bazie nowej technologii zasymulowaliśmy i przebadaliśmy zupełnie nowe doświadczenie, w którym do zapłacenia wystarczy tylko i wyłącznie obecność. Nie baliśmy się eksperymentować z całym procesem kupowania i płacenia i jak w każdym procesie innowacyjnym dawaliśmy sobie przestrzeń na popełnianie błędów – mówi Krzysztof Gabruk, Koordynator ds. zarządzania doświadczeniem klienta – odpowiedzialny za projekt po stronie BZ WBK.

Prototyp usługi został stworzony we współpracy z Katedrą Technologii Informacyjnych Uniwersytetu Ekonomicznego w Poznaniu, której pracownicy przy okazji projektu zweryfikowali szereg hipotez naukowych dotyczących m.in. pasywnej identyfikacji na bazie biometrii twarzy, procesu obsługi klienta i automatyzacji transakcji.

Zaangażowanie naukowe w takich projektach pozwala nam weryfikować teoretyczne założenia dotyczące działania systemów informatycznych w konkretnych, praktycznych scenariuszach. W tym przypadku mieliśmy okazję rozszerzyć nasze badania nad regułami kontekstowej autoryzacji, systemami wielo-urządzeniowymi oraz metodami naturalnej interakcji z użytkownikiem. Wykorzystanie przygotowanego przez nas prototypu w warunkach rzeczywistych, a nie tylko laboratoryjnych, umożliwiło zebranie cennych danych, które oprócz optymalizacji samego systemu, pozwolą udoskonalić opracowywane przez nas modele i metody. Niewątpliwą zaletą projektu była doskonała współpraca z agencją UX Symetria i BZ WBK, dzięki czemu mogliśmy bez przeszkód dostosować proces ewaluacji do wymagań wynikających z postawionych celów naukowych – mówi dr inż. Jacek Chmielewski, Kierownik naukowy projektu na UEP.

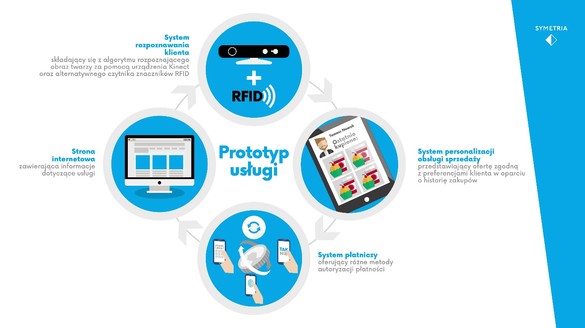

Prototyp usługi składa się z kilku głównych elementów (Rys.1):

-

strona internetowa (komunikująca podstawowe informacje dotyczące usługi),

-

system rozpoznawania klienta (umożliwiający jego identyfikację za pomocą dwóch niezależnych rozwiązań – w oparciu o algorytm porównujący obraz twarzy zarejestrowany za pomocą urządzenia Kinect z cechami obrazów wzorcowych znajdujących się w bazie oraz jego alternatywę w postaci karty RFID wykorzystującej fale radiowe),

-

system personalizacji obsługi sprzedaży (tworzący historię zakupów, na podstawie której ekspedient jest w stanie zaoferować produkty zgodne z preferencjami klienta),

-

system płatniczy (wykorzystujący różne metody autoryzacji płatności, jak wpisanie PINu w dedykowanej aplikacji płatniczej na smartfony czy potwierdzenie transakcji przyciskiem „Akceptuj” z poziomu aplikacji).

Rys. 1. Elementy składowe prototypu usługi. Źródło: Symetria.

Elementy prototypu miały za zadanie zasymulować doświadczenie przy zakupie i nie były w całości opracowane. Niektóre etapy procesu zostały celowo pominięte, np. etap zapisania obrazu twarzy w systemie został zrealizowany podczas przygotowań do badania, natomiast płatność odbywała się za pomocą wirtualnej portmonetki stworzonej na potrzeby badania.

Sposób autoryzowania płatności zależy od kontekstu, w którym znajduje się osoba zamierzająca zapłacić w sklepie. Na kontekst wpływa przede wszystkim poziom zaufania, który wynika z historii zakupów w danym miejscu. Mówiąc prościej, im częściej kupujemy w tym samym sklepie na podobną kwotę, tym wyższy staje się współczynnik zaufania do niego, a płatność wymaga coraz mniej czynności. Niski poziom zaufania wymaga od płacącego wpisania PINu do aplikacji w smartfonie, średni wiąże się już tylko z zatwierdzeniem komunikatu o płatności w aplikacji, a wysoki umożliwia płacenie wyłącznie na podstawie rozpoznania twarzy (Rys. 2).

Rys. 2. Przebieg procesu zakupowego uwzględniający różne sposoby autoryzacji płatności wynikające ze zmieniających się poziomów zaufania. Źródło: Symetria.

Jak widać na powyższym schemacie, z perspektywy osoby kupującej cały proces zakupowy może zakończyć się już po wykonaniu zaledwie dwóch kroków – podejścia do kasy i wyboru produktu. W prototypie przewidziano, dostęp do historii zakupów, który umożliwia sprzedającemu zareagowanie na prośbę klienta „to co zawsze”, a także oferowanie innych spersonalizowanych propozycji.

Przebieg i metodyka badania

Ewaluację prototypu przeprowadzono w Cafe The End, bardzo popularnej kawiarni znajdującej się na Wydziale Nauk Społecznych UAM w Poznaniu, gdzie rutynowe zakupy podobnych produktów na podobną kwotę są na porządku dziennym.

W badaniu wzięli udział studenci regularnie odwiedzający kawiarnię, korzystający z bankowości internetowej/mobilnej, płacący za zakupy kartą zbliżeniową i posiadający smartfon. Przed rozpoczęciem badania uczestnicy otrzymali dostęp do strony www oraz wydrukowane przewodniki, dzięki którym mogli zaznajomić się z przebiegiem procesu badawczego oraz zapoznać ze szczegółami prototypu. Następnie uczestnicy udostępnili swoje biometryczne wzorce twarzy oraz otrzymali pomoc w zainstalowaniu aplikacji płatniczej na ich telefonach.

Rys. 3. Miejsce realizacji badania oraz przewodniki, które otrzymali jego uczestnicy. Źródło: Symetria.

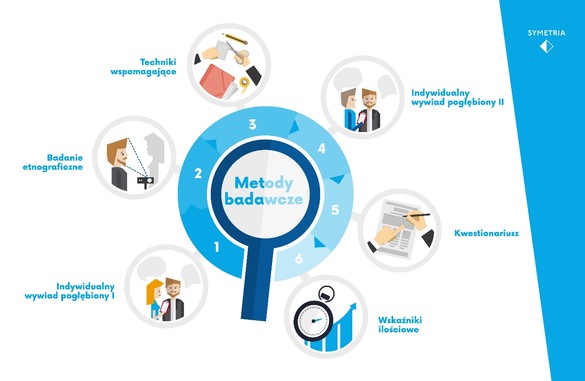

Ze względu na rozbudowany proces, specyfikę usługi i określony kontekst jej użycia, wykorzystano kilka metod badawczych (Rys. 4):

-

badanie etnograficzne – obserwacje uczestniczące podczas zakupów, które pozwoliły zweryfikować użyteczność systemu, a także jego wpływ na proces zakupowy i doświadczenie użytkowników.

Etap został uzupełniony o techniki wspomagające, które pozwoliły na głębsze poznanie doświadczeń klientów związanych z codziennymi zakupami i stanowią inspirację do dalszego rozwoju usługi.

-

dwa indywidualne wywiady pogłębione

-

pierwszy, zrealizowany przed skorzystaniem z usługi, pozwolił na poznanie początkowych wrażeń i opinii na temat systemu. Sprawdzono również czy użytkownicy poprawnie interpretują działanie usługi oraz jakie posiadają wyobrażenia na jej temat.

-

drugi, zrealizowany po skorzystaniu z usługi, weryfikował jej potencjał, podsumowywał doświadczenia klientów i umożliwił zdefiniowanie kierunku dalszego rozwoju systemu.

-

-

kwestionariusz – wypełniany przez uczestników badania po każdorazowym skorzystaniu z usługi. Technika pozwoliła sprawdzić, jak przekonania klientów dotyczące usługi (np. na temat wygody, bezpieczeństwa czy postrzeganej szybkości) zmieniają się w czasie.

Oprócz wykorzystania powyższych metod, podczas testów zbierano szereg wskaźników ilościowych, takich jak czas rozpoznania klienta czy wskaźniki dotyczące poprawności działania technologii do rozpoznawania twarzy (np. niesłusznych akceptacji czy niesłusznych odrzuceń).

Rys. 4. Wykorzystane metody badawcze. Źródło: Symetria.

Biorąc pod uwagę, iż głównym celem badania było nie tylko zweryfikowanie użyteczności i poprawności działania technologii, ale także poznanie postaw i przekonań klientów wobec stosowania nowatorskich rozwiązań płatniczych i zakupowych, w procesie badawczym skupiono się na poznaniu całościowego doświadczenia zakupowego klienta korzystającego z systemu. Testując tak innowacyjną usługę, której sposób działania zmienia się w czasie, wiedzieliśmy, że poznanie tylko pierwszych wrażeń i reakcji użytkowników na system dostarczy nam niepełnych danych, na podstawie których ciężko będzie wnioskować o potencjale systemu.

W badaniu stworzyliśmy warunki, dzięki którym osoby badane miały możliwość testowania usługi przez 2 tygodnie. W tym czasie mogły one przetestować różne sposoby płatności, poczuć, w jaki sposób system uczy się ich zachowań i dobiera coraz wygodniejsze sposoby autoryzacji płatności, a także sprawdzić efekty tworzenia się historii zakupów, do której miał wgląd sprzedawca w kawiarni. Ponieważ testowana usługa jest wciąż we wczesnej fazie rozwoju, w badaniu korzystaliśmy także z technik wspomagających obserwację i indywidualne wywiady pogłębione (np. prosiliśmy uczestników, aby wcielili się w rolę „badacza” i dokonywali własnych obserwacji zakupów robionych w różnych miejscach), dzięki czemu zebraliśmy cenne wskazówki dotyczące dalszego rozwoju systemu i dopasowywania go do różnych kontekstów zakupowych – mówi Milena Rokiczan-Kwapisz, Senior UX Researcher – odpowiedzialna za projekt po stronie Symetrii.

Biometria oczami uczestników badania

Klienci biorący udział w badaniu najczęściej charakteryzowali biometrię przy pomocy trzech określeń:

-

wygoda,

-

szybkość,

-

bezpieczeństwo.

Wskazywali na potencjał rozwoju i szybkość realizacji tego typu płatności, nawet większą niż ta możliwa do osiągnięcia przy użyciu kart zbliżeniowych. Zwracali uwagę na wysokie bezpieczeństwo płatności, ponieważ wykorzystywanie do identyfikacji unikalnych cech ludzkich może być ich zdaniem dużo odporniejszą metodą na ataki niż tradycyjne zabezpieczenia jak PIN, hasła sms itd.

W kontekście zakupów rutynowych, powtarzanych w tych samych miejscach (np. kawiarnia na uczelni, w biurowcu) szczególnie doceniane przez klientów były płatności w pełni zautomatyzowane, tj. dostępne przy wysokim poziomie zaufania, gdzie wystarczy tylko rozpoznanie twarzy. Brak konieczności noszenia, a także szukania dodatkowych przedmiotów – gotówki, karty, a nawet smartfona, uznają w tym kontekście za dużą wygodę i zupełnie nowe, niespotykane dotąd doświadczenie. Warto jednak dodać, że badani chcieliby mieć możliwość kontrolowania, kiedy i gdzie zezwalają na płatność zupełnie automatyczną.

Warta podkreślenia jest również gotowość klientów biorących udział w badaniu i chęć korzystania z różnego rodzaju systemów biometrycznych w przyszłości. Podkreślają nieuchronność coraz intensywniejszego rozwoju tych metod, a jako ograniczenie wskazują ich obecny kształt, wymagający dopracowania.

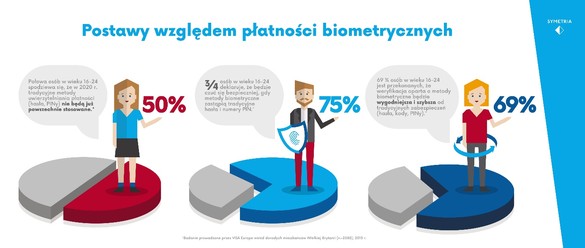

Wnioski z przeprowadzonej ewaluacji są spójne z wynikami szerszego badania ilościowego (n 88) przeprowadzonego w 2015 roku przez Visa Europe wśród mieszkańców Wielkiej Brytanii (Rys. 5):

Rys. 5. Wyniki badania przeprowadzone przez Visa Europe. Źródło: Symetria.

Nowy Wspaniały Świat, czyli kontrowersje i obawy

Wśród opinii dotyczących biometrii pojawiło się m.in. sformułowanie „Nowy Wspaniały Świat”, do którego nawiązał jeden z klientów, wskazując na negatywne aspekty rozwiązania. I chociaż rzeczywistości znanej z powieści Huxleya nie powinniśmy się obawiać, to niepokój względem wykorzystania metod biometrycznych był zauważalny. Obawy wątpliwości dotyczące ochrony danych osobowych i ogólnej nieufności do samego systemu miały różne podłoże m.in. wynikały z niskiego poziomu wiedzy, która czerpana jest często z książek fabularnych czy filmów science-fiction oraz negatywnych doświadczeń związanych z obecnym funkcjonowaniem biometrii (np. zawodność logowania do laptopa za pomocą odcisku palca).

Kontrowersje wywoływały również niektóre elementy samego systemu, m.in. tworząca się historia zakupów. Po podejściu klienta do kasy i jego identyfikacji, sprzedawcy wyświetlała się lista poprzednio zakupionych produktów, na podstawie której miały być podawane rekomendacje. Chociaż taka funkcja może wydawać się dużym udogodnieniem (większa automatyzacja i personalizacja procesu), to właśnie ten element odbierany był przez badanych krytycznie. Główne zastrzeżenie dotyczyło każdorazowego dostępu osoby trzeciej (sprzedawcy), do prywatnej historii i preferencji zakupowych.

Rys. 6. Wprowadzanie nowego profilu osoby płacącej. Źródło: Symetria.

Rys. 6. Wprowadzanie nowego profilu osoby płacącej. Źródło: Symetria.

Perspektywa sprzedawcy

Badanie prototypu skupiało się przede wszystkim na doświadczeniach osób kupujących, niemniej opinie sprzedawców były równie istotne w kontekście całościowego odbioru usługi i dalszych rekomendacji do jej rozwoju.

W naszej kawiarni mamy bardzo dużo stałych klientów, których dobrze znamy i którzy często kupują to samo. Dlatego z dużą ciekawością i otwartością zaangażowaliśmy się w badanie zmierzające do ulepszenia codziennych, rutynowych zakupów. Z perspektywy sprzedawcy zauważyliśmy jednak, że technologia biometryczna musi być bardzo sprawna i jak najmniej absorbować sprzedawcę. Gdy te warunki zostaną spełnione, nie wykluczam, że w przyszłości będziemy chcieli ją stosować – mówi Tomasz Kamiński, właściciel Cafe The End.

Podobnie jak w przypadku kupujących generowanie historii zakupów również okazało się problematyczne. Ze względu na specyfikę pracy w kawiarni (miejsca gdzie tworzą się duże kolejki, a ilość czasu na obsługę jest ograniczona), sprzedawcy zwyczajnie nie mieli czasu na pełne wykorzystywanie tej funkcji – samodzielne analizowanie historii zakupów i wyciąganie z niej propozycji sprzedażowych.

Kolejną funkcją systemu, którą wydawać by się mogło docenią zarówno sprzedawcy, jak i klienci był dostęp do danych tych drugich. Okazało się, że możliwość powitania klienta za pomocą jego imienia była rzadko wykorzystywana przez sprzedawców, ze względu na ich odczucie naruszania prywatności kupujących. Także osoby biorące udział w badaniu odczuwały dyskomfort, wynikający z niesymetrycznej relacji (nie znali imienia sprzedawcy) oraz przekonania, że ekspedient zachowuje się nienaturalnie i w odgórnie narzucony sposób (np. przez szefostwo kawiarni).

Rys. 7. Przebieg procesu płatności. Źródło: Symetria.

Dalszy rozwój usługi

Przeprowadzone badanie stanowi dopiero pierwszy krok w rozwoju i udoskonalaniu technologii będącej podstawą działania usługi. Dzięki niemu wskazano obszary wymagające wprowadzenia różnorodnych usprawnień (m.in. w algorytmach identyfikacji klienta czy procesie obsługi ), które należy poddać kolejnym testom.

Niemniej na podstawie zebranych danych jakościowych możliwa jest już teraz redefinicja podejścia do personalizacji sprzedaży i zaprojektowania całościowej usługi zakupowej wykorzystującej potencjał systemu. Biorąc pod uwagę duże obawy klientów związane z przechowywaniem i udostępnianiem tak wrażliwych danych jak obraz twarzy czy historia zakupów, w chwili obecnej należy skupić się na wypracowaniu odpowiedniego modelu, dzięki któremu sklep w momencie zakupu będzie mógł skorzystać z zebranych informacji, ale bez możliwości ich przechowywania. W kolejnym etapie prototypowania włączony zostanie także element wejścia w usługę, tj. zdeponowania próbki biometrycznej.

Ponadto, budując system personalizacji sprzedaży do sklepów stacjonarnych warto pamiętać, że klient wchodzi w interakcję z drugim człowiekiem, dlatego nie można w pełni bazować na rozwiązaniach sprawdzających się w kanałach on-line. Kontakt z drugim człowiekiem (sprzedawcą) budzi m.in. obawy natury społecznej (np. o dokonanie negatywnych osądów na podstawie wglądu w historię zakupów).

Badanie pokazało także, jak duży potencjał tkwi w upraszczaniu procesu płatności w miejscach, które poprzez wysoką częstotliwość kontaktów są darzone przez klientów dużym zaufaniem. Zderzając te możliwości z perspektywą rozwoju biometrii rysuje się przez nami bardzo ciekawa wizja przemian, które znacząco mogą wpłynąć na sposób w jaki będziemy dokonywać płatności w niedalekiej przyszłości.

Symetria