Minęły 3 lata od startu pierwszego serwisu social lending w Polsce. Kilka upadków, fuzja, kolejne debiuty i 80 mln zł udzielonych pożyczek to dorobek tej branży. Szumne zapowiedzi i optymistyczne prognozy zderzyły się z realiami rynku. Dlaczego Polacy nie uwierzyli w ideę social lending?

Portale pożyczek społecznościowych umożliwiają pożyczanie pieniędzy bezpośrednio między ludźmi. Swoją ofertę kierują zarówno do pożyczkobiorców, jak również osób dysponujących nadwyżkami finansowymi. Dla jednych social lending jest sposobem na załatanie dziury w budżecie, dla innych – dodatkową możliwością zainwestowania środków własnych. – Polacy coraz bardziej przekonują się do idei pożyczek społecznościowych, bo to prosta i wygodna forma pożyczania oraz inwestowania pieniędzy – mówi Szymon Mydlarz, pomysłodawca i prezes portalu Pożycz.pl. Trudno podzielić optymizm przedstawiciela serwisu, patrząc na krajobraz tego rynku w Polsce.

Entuzjazm zderzył się z realiami

Kiedy w 2008 roku idea społecznego pożyczania zawitała do Polski, większość ekspertów wróżyła sukces startującym wówczas serwisom. Pomysł ominięcia banków i stworzenia platformy pożyczek wydawał się naturalną odpowiedzią na ludzkie potrzeby. Jeden po drugim startowały w internecie serwisy Kokos.pl, Monetto.pl i Finansowo.pl. Po nich, pojawiły się kolejne – Smava.pl, NaChwilke.pl, Ducatto.pl, Zakra.pl czy Pozycz.pl. Zapoczątkowany przez brytyjski serwis Zopa polski pęd ku social lending szybko wygasł, o czym świadczą losy i wyniki poszczególnych serwisów.

Działający ze wsparciem funduszu IIF S.A., serwis Monetto.pl po niespełna dwóch latach od startu zakończył działalność. O porażce platformy zadecydowało kilka czynników. Wielkość pożyczki była dwukrotnie mniejsza od planowanej, co wpływało na niższe przychody. Drugim problemem była nadmierna konkurencja. W tym samym czasie w Polsce powstało 5 podobnych serwisów, w przeciwieństwie do krajów rozwiniętych gdzie średnia to 2-3. Spowodowało to nadmierną konkurencję o ten sam kawałek rynku – przyznają przedstawiciele funduszu. Dziś na stronie użytkownik może jedynie przeczytać komunikat „Niebawem nowa odsłona serwisu”. Nadmiernej konkurencji nie wytrzymał także inny serwis – NaChwilke.pl. Użytkowników odwiedzających stronę wita informacja o zablokowaniu konta hostingowego.

22 marca 2010 roku właściciele serwisów Finansowo.pl i Smava.pl połączyli siły w celu przedstawienia nowej oferty na rynku social lending. – Chcemy wprowadzić zupełnie nową jakość na rynku i dotrzeć do osób niezadowolonych z obecnej funkcji jaką pełną banki – mówił wówczas Rafał Agnieszczak, prezes zarządu spółki Kreativ (właściciela Finansowo.pl). Zapowiadany projekt do dziś nie wystartował. Wpisując Smava.pl adres przekierowuje na domenę Priva.pl, pod którą widnieje informacja „Wkrótce ruszamy”. W rozmowie z portalem Bankier.pl Rafał Agnieszczak poinformował, że start platformy Priva.pl opóźniają problemy z dotacjami. Najlepiej na tym rynku radzi sobie obchodzący właśnie trzecie urodziny Kokos.pl. Liderowi (mimo problemów z projektem Priva.pl) po piętach depcze Finansowo.pl.

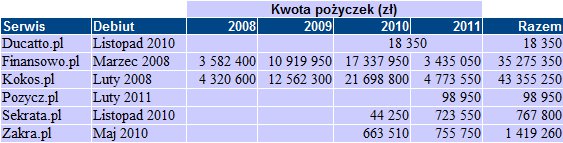

Pożyczki społecznościowe w liczbach

Wyniki serwisów SL są dużo gorsze od szumnych zapowiedzi sprzed 3 lat. Mimo, że kwoty transakcji zawieranych na platformach Kokos.pl i Finansowo.pl stale rosną, ich poziom nie potwierdza wcześniejszego optymizmu zwolenników pożyczek społecznościowych. W ciągu trzech lat działalności lider pośredniczył w transakcjach na kwotę 43 mln zł. – Mamy zarejestrowanych 144 tys. użytkowników, a każdego dnia rejestruje się średnio ok. 100 nowych osób – mówi Tomasz Bobrowski z serwisu Kokos.pl. Od czasu debiutu Finansowo.pl (marzec 2008), użytkownicy platformy pożyczyli sobie 35 mln zł. Średnie oprocentowanie na witrynie oscyluje w okolicach 10 proc. a przeciętny okres pożyczki to 24 dni. Kwota spłaconych zobowiązań sięga 90 proc.

Trzecim pod względem wielkości pożyczek jest serwis Zakra.pl. Działająca od maja 2010 roku, platforma pośredniczyła w transakcjach na kwotę 1,4 mln zł, z czego 750 tys. przypada na rok 2011. W serwisie zarejestrowanych jest 8750 użytkowników, z których 20 proc. to pożyczkodawcy. Tuż za podium znalazły się odpowiednio serwisy Sekrata.pl z wartością pożyczek 767 800 zł, Pożycz.pl – 98 950 zł oraz Ducatto.pl – 18 350 zł.

Social lending nie zarabia

Platformy social lending to biznes jak każdy inny. Właściciele serwisów zarabiają głównie na prowizji pobieranej od zawieranych transakcji. Jej wysokość zależy od ratingu użytkownika (średnio ok. 3 proc). Im wyższa ocena pożyczkobiorcy, tym mniejszy jest pobierany procent. Przychody serwisu Kokos.pl (przy założeniu 3 proc. prowizji) wyniosły 1,29 mln zł. Oznacza to miesięczne obroty na poziomie 35 tys. zł. Przy uwzględnieniu kosztów inwestycji, marketingu i pracowników nie sposób wątpić w rentowność przedsięwzięcia. Warto podkreślić, że mówimy o liderze tego rynku. Bez znacznego powiększenia skali działalności i wolumenu obrotów serwisy będą skazane na wegetację.

Pesymizmu nie podziela jednak przedstawiciel serwisu.- Traktujemy Kokos.pl jako projekt długoterminowy, dlatego w dalszym ciągu inwestujemy w rozwój serwisu. Potencjał rynku pożyczek społecznościowych w Polsce ciągle jeszcze nie jest wykorzystany w 100%. Warto więc nadal rozwijać projekt i jednocześnie edukować społeczeństwo o dodatkowej możliwości otrzymania pożyczki i zarabiania na posiadanym kapitale – mówi Tomasz Bobrowski.

Social lending na razie nie dla Polaków

Social lending nie trafił w Polsce na swój czas. – Kwoty pożyczane na polskich serwisach to przepaść w porównaniu do USA czy rynków europejskich – mówi Wojciech Przyłęcki z inkubatora technologicznego InQbe. Przepaść wynika nie z braku chętnych, bo oni są, ale z wysokiego ryzyka, jakie niesie za sobą pożyczanie pieniędzy nieznajomym. – Głównym problemem polskiego rynku jest niespłacalność i obawa inwestorów o utratę zainwestowanych środków – przyznaje Małgorzata Malitowska z serwisu Zakra.pl. – Doświadczenie naszej konkurencji uczy, że im bardziej się uprości procedury przyznawania pożyczki, im mniej weryfikacji się wymaga, tym więcej pieniędzy stracą pożyczkodawcy.

Pożyczkodawca nie dysponuje w praktyce sprawdzonym narzędziem oceny pożyczkodawcy. To zniechęca do lokowania swoich nadwyżek. Istotny wpływ mają również koszty pieniądza na rynku bankowym. Mamy dwu-, trzykrotnie wyższe stopy procentowe niż na Zachodzie oraz relatywnie biedne społeczeństwo. Zwiększa to odsetek osób, które nie mogą udźwignąć spłat swoich zobowiązań i gotowe są pożyczyć pieniądze na jakichkolwiek warunkach. Niekoniecznie zaś myślą o terminowej ich spłacie. Tu koło się zamyka, a przeciętny użytkownik zniechęca się do pożyczek społecznościowych. – Idea ma szansę odnieść rynkowy sukces za kilka lat, gdy spadnie koszt pieniądza, a społeczeństwo będzie bogatsze – dodaje Przyłęcki.

Polacy nie przekonali się do idei pożyczek społecznościowych i wciąż wybierają banki. Zaufanie to podstawa, na której funkcjonuje social lending, a tego wciąż nam brakuje. Z różnym powodzeniem o rynek walczy kilka podmiotów. Powstają także nowe projekty w nadziei, że poprzednicy nie trafili w odpowiedni moment. Czas pokaże, czy na większą skalę uwierzymy w social lending.

Komentuje Michał Kisiel, Analityk Bankier.pl |

|

|

|

Serwisy social lending w Polsce częściowo zawiodły pokładane w nich nadzieje. Z medialnego punktu widzenia nie jest źle – o idei pożyczek społecznościowych słychać przy okazji startu każdego kolejnego serwisu. Niestety ilość rynkowych premier nie przekłada się na wolumen pożyczek. Liczby wyglądają mizernie, zwłaszcza, jeśli porównać je z osiągnięciami platform w USA i Wielkiej Brytanii. Brytyjska Zopa co miesiąc obsługuje nowe pożyczki na kwotę 8 mln dolarów. Udział platformy P2P w rynku niezabezpieczonych pożyczek dla sektora gospodarstw domowych przekroczył jesienią zeszłego roku 1%. Można zdecydowanie powiedzieć, że na Wyspach finansowy biznes person-to-person zakorzenił się na dobre. Jego rozwojowi pomógł pokryzysowy okres zacieśniania polityki kredytowej w bankach. Z nowego źródła finansowania chętnie korzystają nie tylko osoby wykluczone z bankowego rynku, ale także klienci o doskonałej historii kredytowej. Na amerykańskim rynku palmę pierwszeństwa przejął LendingClub, przyciągając do siebie pożyczkobiorców i inwestorów z platformy Prosper. LendingClub w ciągu zaledwie roku podwoił kwotę zawieranych miesięcznie kontraktów. Dziś serwis co miesiąc pośredniczy w wymianie ponad 15 mln dolarów, zachowując jednocześnie wysoką spłacalność pożyczek. Mimo dobrych wyników, platforma nadal nie przynosi zysków. W trzecim kwartale 2010 r. strata LendingClub wynosiła ok. 3 mln dolarów. Wynik ten sugeruje, że wypracowanie zysku na rynku pożyczek społecznościowych jest trudnym zadaniem, nawet przy dużej skali działania.

Serwisy social lending w Polsce częściowo zawiodły pokładane w nich nadzieje. Z medialnego punktu widzenia nie jest źle – o idei pożyczek społecznościowych słychać przy okazji startu każdego kolejnego serwisu. Niestety ilość rynkowych premier nie przekłada się na wolumen pożyczek. Liczby wyglądają mizernie, zwłaszcza, jeśli porównać je z osiągnięciami platform w USA i Wielkiej Brytanii. Brytyjska Zopa co miesiąc obsługuje nowe pożyczki na kwotę 8 mln dolarów. Udział platformy P2P w rynku niezabezpieczonych pożyczek dla sektora gospodarstw domowych przekroczył jesienią zeszłego roku 1%. Można zdecydowanie powiedzieć, że na Wyspach finansowy biznes person-to-person zakorzenił się na dobre. Jego rozwojowi pomógł pokryzysowy okres zacieśniania polityki kredytowej w bankach. Z nowego źródła finansowania chętnie korzystają nie tylko osoby wykluczone z bankowego rynku, ale także klienci o doskonałej historii kredytowej. Na amerykańskim rynku palmę pierwszeństwa przejął LendingClub, przyciągając do siebie pożyczkobiorców i inwestorów z platformy Prosper. LendingClub w ciągu zaledwie roku podwoił kwotę zawieranych miesięcznie kontraktów. Dziś serwis co miesiąc pośredniczy w wymianie ponad 15 mln dolarów, zachowując jednocześnie wysoką spłacalność pożyczek. Mimo dobrych wyników, platforma nadal nie przynosi zysków. W trzecim kwartale 2010 r. strata LendingClub wynosiła ok. 3 mln dolarów. Wynik ten sugeruje, że wypracowanie zysku na rynku pożyczek społecznościowych jest trudnym zadaniem, nawet przy dużej skali działania.Grzegorz Marynowicz

Analityk Bankier.pl

Źródło: Bankier.pl