Minęło już 6 lat od kiedy Rada Polityki Pieniężnej zaczęła obniżać stopy procentowe w Polsce. Dzięki temu złotowe kredyty mieszkaniowe stawały się coraz tańsze. Skala oszczędności jest imponująca. Przeznaczając je wszystkie na zakup 2-pok. mieszkań w największych, można by kupić ich aż 111 tysięcy – wynika z szacunków Open Finance.

Rekordowo niskie stopy procentowe panują w Polsce niepodzielnie od marca 2015 roku, czyli już czterdziesty czwarty miesiąc. Mało tego – Rada Polityki Pieniężnej zaczęła cykl obniżek kosztu pieniądza 8 listopada 2012 roku, czyli już 6 lat temu. W efekcie przeciętne oprocentowanie kredytu hipotecznego spadło w tym czasie z 6,9% w październiku 2012 roku do 3,7% obecnie.

Oszczędności warte 111 tysięcy mieszkań

Ta zmiana powoduje, że w kieszeniach złotowych kredytobiorców pozostaje więcej pieniędzy niż pierwotnie zakładali. Skala oszczędności jest imponująca, bo gdyby przez ostatnie 6 lat oprocentowanie złotowych hipotek nie spadłoby, tylko utrzymywałoby się na stałym poziomie 6,9%, to na obsługę długu Polacy wydaliby łącznie ponad 36 miliardów więcej niż faktycznie wydali. Kwota imponująca, bo odpowiada jednej dziesiątej tegorocznego budżetu państwa. Mało tego, kwota 36 miliardów złotych wystarczyłaby na zakup 111 tysięcy popularnych 50-metrowych mieszkań używanych na 7 największych rynkach. NBP szacuje bowiem, że w drugim kwartale za przeciętny metr z drugiej ręki w Warszawie, Wrocławiu, Poznaniu, Krakowie, Łodzi, Gdańsku i Gdyni płacono średnio 6509 złotych.

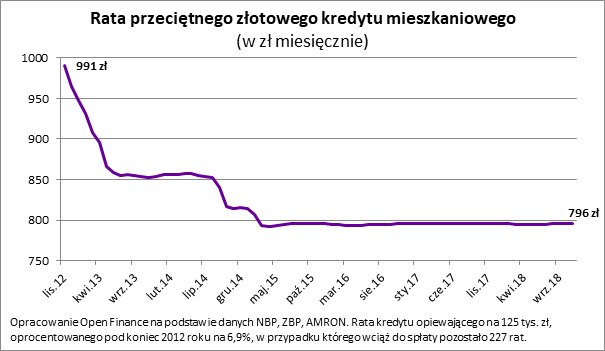

Statystyczny dłużnik zaoszczędził 12 tysięcy

Zejdźmy jednak z poziomu wielkich liczb na skalę przeciętnego kredytobiorcy. I tak pod koniec 2012 roku przeciętny kredytobiorca miał wciąż do spłacenia 125 tysięcy złotych. Dług trzeba było jeszcze regulować średnio 227 miesięcy, a jego oprocentowanie wynosiło 6,9%. Efekt? Przeciętna rata opiewała na około 990 zł – wynika z szacunków Open Finance.

Szybko wartość ta zaczęła spadać. Już w kwietniu było to o 100 złotych mniej. Na tym nie koniec. Na początku 2015 roku miesięczna rata modelowego kredytobiorcy spadła bowiem nawet poniżej poziomu 800 zł miesięcznie i od tego czasu taka pozostaje – wynika z szacunków Open Finance.

Sumując te wszystkie oszczędności otrzymamy w listopadzie br. ponad 12 tys. zł – przeciętnie tyle zaoszczędził w ciągu 6 lat przeciętny kredytobiorca, który spłacał kredyt opiewający na 125 tys. zł. Wszystko to było możliwe dzięki liberalnej polityce pieniężnej prowadzonej przez RPP. Gdyby kredytobiorca pieniądze te akumulował, a nie przejadał, mógłby pozbyć się ósmej części swojego długu – obniżając sobie w ten sposób ratę także o niecałe 13%.

W takim wypadku niechybne podwyżki stóp procentowych byłyby mniej niepokojącym scenariuszem – o ile oczywiście kredytobiorcy byliby na tyle wstrzemięźliwi, aby zamiast na bieżąco wydawać zaoszczędzone na kredycie pieniądze, przeznaczali je na nadpłatę długu. Dlaczego warto nadpłacać kredyt? Po prostu po to, aby spać spokojniej. Gdybyśmy bowiem mieli w miarę świeżo zaciągnięty dług na 25-30 lat, to podwyższenie się stóp procentowych do poziomu sprzed 6 lat, oznaczałby konieczność wpłacania do banku raty wyższej o nawet 30-40%. Całe szczęście prawdopodobieństwo realizacji takiego scenariusza w perspektywie 2-3 lat jest jedynie kilkuprocentowe.

Bartosz Turek, analityk Open Finance