Ostatnio Polacy chętnie finansowali zakup nieruchomości za pomocą kredytów hipotecznych. Przez 7 lat dziesięciokrotnie zwiększyła się kwota zadłużenia z tego tytułu. Większość zobowiązań została zaciągnięta w złotówkach lub frankach szwajcarskich. Co się zmieni dla tych kredytobiorców, kiedy Polska przystąpi do strefy euro?

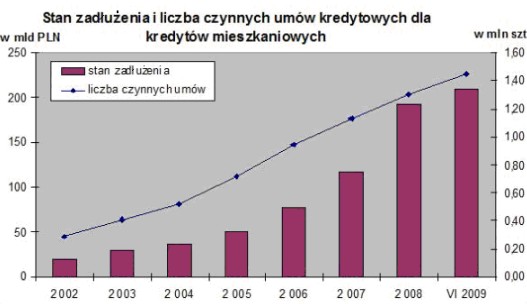

Kredyt hipoteczny to najskuteczniejszy pomysł na uzyskanie dużych funduszy dla osób fizycznych potrzebnych do budowy domu czy kupna mieszkania. Jak wynika z danych Związku Banków Polskich oraz Związku Firm Doradztwa Finansowego, w drugim kwartale 2009 r. zadłużenie z tego tytułu sięgnęło 209 mld PLN. Prawie 1,4 miliona polskich gospodarstw domowych zdecydowało się na wzięcie kredytu hipotecznego. Stało się tak ze względu na obniżenie oprocentowania, a także znaczne zwiększenie dostępności kredytów – szczególnie walutowych.

Źródło: bankier.pl i ZBP

Kredyt bierz w walucie, w której zarabiasz

Tak właśnie mówi stare bankowe porzekadło, które do tej pory wcale nie było wśród Polaków najpopularniejsze. Do końca 2008 r. kredyty walutowe były co najmniej tak samo atrakcyjne jak złotowe (jeszcze w I kwartale 2008 r. w PLN brano niewiele ponad 40% kredytów, resztę – w walucie obcej). Dopiero na początku 2009 r. ich udział w ogólnej liczbie spadł do 37% (z wcześniejszych 60%!), a w drugim kwartale 2009 r. – nawet do 24%. Tak nagły spadek zainteresowania był spowodowany znacznym ograniczeniem akcji kredytowej ze strony banków.

Źródło: bankier.pl i ZBP

Właścicieli kredytów hipotecznych denominowanych w walucie czeka rewolucyjna zmiana po wejściu Polski do strefy Euro. Jak zmienią się kredyty Polaków gdy już przyjmiemy wspólną walutę?

Kredyt w strefie euro

Przystąpienie Polski do struktur Unii Europejskiej było jedynie pierwszym krokiem na drodze do pełnej integracji. Aby proces ten został właściwie zakończony, niezbędne będzie także przyjęcie wspólnej waluty. Fakt ten zmieni sytuację kredytobiorców.

Sylwester Kowalski, Credit House Polska: – O ile w stosunku do nowo udzielanych kredytów oczekujemy znaczącej poprawy ich warunków, to duże obawy budzą zmiany związane z kredytami, które zostały już zaciągnięte. Choć nie określono jeszcze szczegółowego mechanizmu, za pomocą którego banki przeliczą zobowiązania, to pewne podstawowe zasady są już znane i wynika z nich, że przyniesie to więcej korzyści niż strat.

Wraz z wprowadzeniem wspólnej waluty wszelkie wartości wyrażane dotychczas w polskich złotych, w tym także nasze wynagrodzenia i zobowiązania kredytowe, będą musiały zostać przeliczone na euro. Odbędzie się to po jednym, z góry ustalonym kursie wymiany, który będzie wynikiem negocjacji rządu polskiego z Komisją Europejską i Europejskim Bankiem Centralnym. Nie powinien on jednak znacząco odbiegać od aktualnego kursu rynkowego. W ten sposób zostaną przewalutowane nasze kredyty zaciągnięte w złotówkach.

Tak prostego mechanizmu przeliczeń nie będzie można jednak zastosować w przypadku kredytów walutowych. Nie nastąpi tu bowiem bezpośrednie przejście na euro. Bank prawdopodobnie użyje najpierw własnego kursu, po którym przeliczy kwotę kredytu walutowego na złotówki – zarabiając dodatkowo na różnicy kursowej, a dopiero w drugim kroku skorzysta ze sztywnego kursu wymiany na euro.

Wspólne stopy procentowe

Drugą zmianą, którą bardziej odczujemy w naszych portfelach, i to już w okresie poprzedzającym nasze przystąpienie do unii walutowej, będzie zastąpienie dotychczasowych stóp procentowych ustalanych przez NBP stopami Europejskiego Banku Centralnego. Dobrą wiadomością dla kredytobiorców jest fakt, że stopy procentowe wspólnoty są znacznie niższe od obowiązujących obecnie w Polsce, co w przypadku kredytów udzielonych pierwotnie w złotówkach przełoży się bezpośrednio na obniżenie oprocentowania kredytów, co z kolei znajdzie odbicie w wysokości miesięcznych rat. Z chwilą przyjęcia euro zmienny składnik oprocentowania kredytu hipotecznego, czyli stawka WIBOR zostanie zastąpiona przez EUROBIR. Marża kredytu nie ulegnie zmianie.

Porównanie wysokości podstawowych stóp procentowych w Polsce i w strefie euro

Źródło: NBP

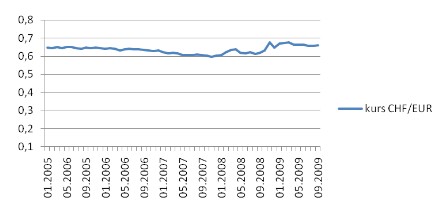

Zmiany wysokości oprocentowania dotyczyły będą tylko kredytów udzielonych pierwotnie w złotówkach. Oprocentowanie kredytów walutowych, udzielonych w euro (EUR), frankach szwajcarskich (CHF) czy dolarach amerykańskich (USD) nie zmieni się, ponieważ nie jest ono ustalane w oparciu o WIBOR. W przypadku kredytów walutowych zmniejszy się natomiast znacznie ryzyko kursowe, ponieważ euro jako waluta bardziej stabilna niż złotówka jest mniej podatna na krótkoterminowe wahania. Najbardziej zadowoleni powinni być kredytobiorcy, którzy swoje zobowiązania zaciągnęli w euro. Spłata tych kredytów odbywać będzie się bezpośrednio w euro, czyli w walucie, na którą przeliczone zostaną nasze wynagrodzenia. W ich przypadku całkowicie zniknie ryzyko kursowe. Kredytobiorcy spłacający swoje zobowiązania w CHF też mogą spać spokojnie. Analizując bowiem wykresy kursów EUR i CHF w stosunku do złotówki można odnieść wrażanie, że mają one prawie identyczny przebieg. Wynika to z silnego powiązania CHF z EUR. Tym samym po wejściu do unii walutowej, ryzyko kursowe związane z kredytami we CHF będzie minimalne.

Kurs CHF/EUR w okresie styczeń 2005 r. – wrzesień 2009 r.

Źródło: NBP

Zarówno obecni jak i przyszli kredytobiorcy nie powinni obawiać się skutków zastąpienia złotówki przez euro. Wprowadzenie wspólnej waluty może przynieść im więcej korzyści niż strat i to już w okresie poprzedzającym przystąpienie do unii walutowej. Bardziej stabilna waluta i niższe stopy procentowe przyczynią się do zmniejszenia kosztów obsługi kredytów zarówno tych zaciągniętych pierwotnie w złotówkach jak i walutowych. Jedyną niewiadomą pozostaje chwila, w której zdecydujemy się przystąpić do strefy euro.

KOMENTARZE

Bogusław Półtorak, Bankier.pl i ZFDF: – Lakoniczne stwierdzenie, że przeliczymy kredyty po kursie urzędowym nie wyczerpuje tematu. Polacy spłacają obecnie ponad 26 milionów różnego rodzaju kredytów, w tym największą grupę pod względem wartości stanowią kredyty na mieszkanie, dom lub inne formy kredytu hipotecznego. Większość tych kredytów to kredyty w złotych.

Casus kredytów denominowanych w walutach obcych, polega na tym, że to tak naprawdę kredyty indeksowane. Kredytobiorca do wypłaty nie otrzymuje waluty obcej i nie spłaca w kredytu w tej walucie (to nawet teoretycznie jest możliwe, ale niewiele osób z tego korzysta). Taki stan rzeczy powoduje niepotrzebnie dodatkowe ryzyko i koszty. Istnieje niebezpieczeństwo, że po zniknięciu złotego kolejny raz kredyty denominowane zostaną przeliczone za pośrednictwem złotego, tym razem na euro. W praktyce może oznaczać to konieczność poniesienia kolejny raz kosztów różnic kursowych. Podobny problem mieli kiedyś korzystający z kart bankowych za granicą, gdy płacąc w strefie euro przeliczano im kurs płatności poprzez dolara. W dłuższej perspektywie wprowadzenie euro zmniejszy ryzyko walutowe i koszty kredytu.

Kredytobiorcy uzyskujący dochody w złotych, po zmianie na euro uniknęliby kosztów spreadu, dziś w niektórych bankach stanowiącego nawet 20 proc. Ścisła korelacja pomiędzy frankiem szwajcarskim i euro eliminowałaby też w znaczącym stopniu ryzyko wahań kursowych. Zresztą dylemat wyboru: kredyt walutowy czy złotowy straciłby już na znaczeniu. Nie tylko dlatego, że mniejsze są różnice w oprocentowaniu, ale przede wszystkim dlatego, że kredyty w euro mogłyby być udzielane według stałej stopy procentowej na cały okres kredytowania. Dla klientów zmieniałoby to zupełnie perspektywę spłaty. W rozwiniętych krajach jest bowiem normą stałe oprocentowanie dla klientów o dobrej zdolności kredytowej. Korzystają finansowo na tym zarówno klienci, ale też banki, gdy ci pierwsi mają mniejsze kłopoty ze spłatą. Dziś nasze banki nie są w stanie udzielić kredytu o stałej stopie procentowej w złotych, gdyż – mówiąc obrazowo – nikt bankom w Polsce nie powierza środków na 20-30 lat. W ich bilansach dominują przede wszystkim krótkie, trzy-, sześciomiesięczne depozyty.

Marcin Krasoń, ZFDF i Open Finance: – Patrząc na walutę kredytu hipotecznego w perspektywie długoterminowej, w najbardziej komfortowej sytuacji są osoby, które zadłużyły się w euro. Mogą spać spokojnie, bo po wejściu Polski do strefy euro ich obawy o wahania kursowe (zmieniające wysokość raty kredytów każdego miesiąca) oraz problem z tzw. spreadem (różnica pomiędzy kursem zakupu i sprzedaży waluty) automatycznie znikną.

W innej sytuacji są posiadacze kredytów we franku szwajcarskim – spread nadal będzie występować, ale wahania kursowe nie powinny być już takie duże. Na ich sytuację wpływać będzie jednak także kurs euro, przy jakim przyjmiemy wspólną walutę. Im będzie on niższy tym lepiej, bo nasze zarobki wyrażone w złotych atrakcyjniej przełożą się na te rozliczane w euro i rata przeliczona z euro na franki będzie niższa.

Kredyty złotowe zostaną automatycznie przeliczone na euro, tak samo jak stanie się to z naszymi wynagrodzeniami i cenami artykułów w sklepach. Jednocześnie przyjmiemy europejskie stopy procentowe, które dziś są niższe niż w Polsce. Gdyby sytuacja taka utrzymała się do chwili naszego wstąpienia do strefy euro, skutkiem zmiany będzie obniżenie oprocentowania kredytów zaciąganych w złotych.

Roman Przasnyski, ZFDF i Gold Finance: – Dla klientów, którzy zaciągnęli już kredyt w euro, podstawową zmianą będzie to, że dochody uzyskiwać będą w walucie, w której mają kredyt. Przy spłacie kredytu zniknie im więc dodatkowy koszt wynikający z tzw. spreadu walutowego. Nie powinny natomiast w ich przypadku ulec zmianie ogólne warunki samego kredytu.

Po przyjęciu wspólnej waluty, kredyty osób, które zadłużyły się w złotówkach, będą przewalutowane na euro według określonego kursu. Największa obawa dotyczy więc w tym przypadku kursu wymiany. Od niego będzie zależało, czy klient zyska, czy też straci na tej operacji – jego zadłużenie może bowiem odnotować wzrost lub spadek. Zmianie ulegnie ponadto oprocentowanie kredytu, a co za tym idzie również wysokość raty kredytowej. Jeżeli zaś chodzi o inne parametry kredytu, będą miały tu decydujące znaczenie szczegółowe zapisy w dotychczasowych umowach klientów w poszczególnych bankach.

Maciej Kosowski, ZFDF i Wealth Solutions: – Zgodnie z wytycznymi NBP wprowadzenie euro nie może mieć negatywnych skutków dla klientów banków. Obowiązywać będzie zasada kontynuacji umów – przejście na euro nie może być powodem zerwania umowy czy zmiany jej warunków. W praktyce konieczne będą aneksy do umów, ponieważ w wielu umowach nie ma mowy o tym co się stanie po zmianie waluty. Taki aneks powinien być bezpłatny.

Dla osoby która ma kredyt w złotych od strony finansowej nic się nie zmieni. Zarówno rata jak i pensja będą wyrażone w inne walucie. Jeśli oprocentowanie jest ustalane w systemie WIBOR + marża wówczas stawkę WIBOR zastąpi odpowiednia stopa EURIBOR. Należy oczekiwać, że będzie niższa. W tej chwili np. różnica między 3-miesięcznym EURIBOR-em to ponad 3 punkty procentowe.

Przy 30-letnim kredycie na kwotę 500 tys. złotych to blisko 900 zł miesięcznie oszczędności. Nie należy jednak zakładać, że taka różnica się utrzyma – przed wejściem do strefy euro nasze stopy procentowe będą musiały się znacznie zbliżyć do tamtejszego poziomu. Myślę jednak, że spadek oprocentowania o 1 punkt procentowy jest realny. Gorzej może wyglądać sytuacja osób które mają oprocentowanie ustalane decyzją banku – tam bank po prostu ustala stawkę i nie ma konstrukcji: rynkowa stopa procentowa plus marża.

Dla osób które już teraz mają kredyty w euro zniknie ryzyko kursowe – rozumiane także jako szansa na zysk, nie tylko na stratę. Załóżmy, że ktoś zaciągnął kredyt po 3,50 zł a kurs przy którym przyjmiemy euro wyniesie np. 4 zł. Przejście na euro oznacza więc przymusowe przewalutowanie pensji na euro i w efekcie zniknięcie ryzyka związanego z kursem. Ciekawie wygląda sytuacja kredytobiorców którzy pożyczyli franki – zaczną zarabiać w euro, czyli walucie której wahania względem franka są relatywnie niewielkie – frank i euro zachowują się raczej zbieżnie w relacji do innych walut, kurs EUR/CHF zmienia się w mniejszym stopniu niż CHF/PLN. Ryzyko kursowe dla tych kredytobiorców będzie zatem znacznie niższe.

Źródło: Związek Firm Doradztwa Finansowego