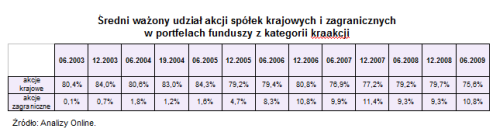

Co dziesiąta złotówka powierzana funduszom z kategorii krajowego rynku akcji, inwestowana jest w walory przedsiębiorstw spoza granic naszego kraju.

Wśród funduszy klasyfikowanych do grupy krajowego rynku akcji nie ma takiego, który inwestowałby wyłącznie w walory spółek z siedzibą w Polsce. Przeciętnie co dziesiąta złotówka im powierzana, inwestowana jest de facto w papiery przedsiębiorstw spoza Polski. Przy czym w przypadku poszczególnych funduszy ich udział w portfelu waha się od 1 do nawet ponad 30 proc. Poniższa tabela prezentuje, jak w kolejnych latach zmieniał się średni udział akcji spółek zagranicznych w portfelach funduszy zaliczanych do kategorii krajowego rynku akcji. Jak widać, od ponad trzech lat pozostaje on na względnie stabilnym poziomie, oscylując w okolicach 10 proc.

Zgodnie z klasyfikacją funduszy, przygotowaną przez Izbę Zarządzających Funduszami i Aktywami, której członkami są wszystkie największe towarzystwa funduszy inwestycyjnych, specjalizację geograficzną określa się na podstawie krajów pochodzenia emitentów papierów wartościowych wchodzących w skład portfela inwestycyjnego funduszu. Udział instrumentów finansowych emitowanych przez podmioty z siedzibą w danym kraju lub regionie powinien stanowić co najmniej 66 proc. aktywów funduszu. Oznacza to, że teoretycznie nawet jedną trzecią mogą stanowić akcje spółek zagranicznych i nie przeszkadza to wówczas w klasyfikowaniu danego funduszu jako funduszu krajowego rynku akcji, co ma oczywiście znaczenie przede wszystkim przy porównywaniu wypracowywanych przez nie wyników. W praktyce jednak to kryterium nie jest stosowane zbyt rygorystycznie. Jest bowiem spora grupka funduszy, w przypadku których udział akcji polskich spółek jest znacząco niższy niż wspomniane 66 proc.

Wg ostatnich dostępnych danych (stan na 30 czerwca 2009 roku) w czołówce pod względem zaangażowania środków w akcje zagranicznych firm plasują się Lukas Akcyjny (32,1 proc.), Arka Akcji (31,3 proc.) oraz PKO Akcji (21,6 proc.) oraz PKO Akcji Plus (20,9 proc.). Nie stoi to w sprzeczności z postanowieniami statutów tych funduszy, być może jednak nie wszyscy klienci zdają sobie z tego sprawę. Części w ogóle może to nie interesować, bo godzą się z tym, że zarządzający, dążąc do maksymalizacji zysku, szukają okazji inwestycyjnych nie tylko na rodzimym rynku akcji.

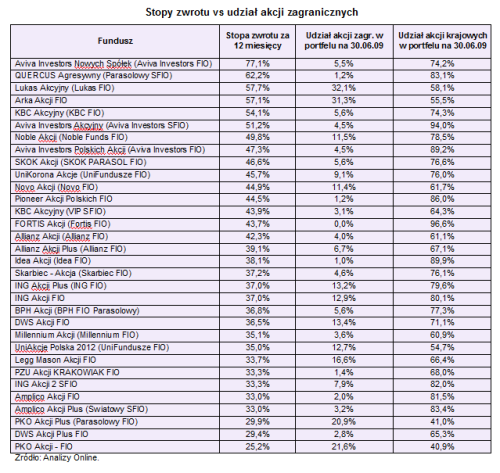

Postanowiliśmy zatem przyjrzeć się wynikom funduszy za ostatnie 12 miesięcy i sprawdzić w jakim stopniu – i czy w ogóle – obecność walorów zagranicznych firm (dane z czerwca 2009 roku) wpłynęła na wypracowywane przez nie stopy zwrotu.

Jak wynika z danych zaprezentowanych w powyższej tabeli, okazuje się, że nie ma prostego przełożenia. Nie można niestety jednoznacznie stwierdzić, czy obecność akcji przedsiębiorstw niepolskich wpłynęła na lesze bądź gorsze wyniki osiągnięte przez fundusze. Wśród pięciu, które w ostatnich 12 miesiącach wypracowały najlepsze wyniki, są zarówno fundusze o minimalnym zaangażowaniu akcji zagranicznych, jak choćby Quercus Agresywny, który zgodnie z ostatnim sprawozdaniem półrocznym miał ich w portfelu 1,2 proc., czy stojące na przeciwnym biegunie Lukas Akcyjny (32,1 proc.) oraz Arka Akcji (31,3 proc.). Po przeciwnej stronie tabeli sprawy mają się podobnie. Wśród najsłabszej piątki fundusze o niskim zaangażowaniu w walory firm zagranicznych (Amplico Akcji – 2 proc. czy DWS Akcji Plus – 2,8 proc.) są dokładnie przemieszane z funduszami o ich wysokim udziale (PKO Akcji – 21,6 proc. czy PKO Akcji Plus – 20,9 proc.). W środkowej części tabeli również trudno dopatrzeć się jakiegoś większego znaczenia skali udziału akcji zagranicznych na wyniki poszczególnych produktów.

To porównanie wskazuje więc wyraźnie, że fakt, czy dany fundusz inwestuje niemal wyłącznie w polskie papiery czy może znaczną część aktywów lokuje poza granicami kraju, nie miało większego przełożenia na wypracowany wynik. Z analizy kosztów funduszy o największym zaangażowaniu na zagranicznych rynkach nie wynika też, żeby były one droższe od konkurentów, koncentrujących się na warszawskim parkiecie. Pozostaje oswoić się z myślą, że wraz ze wzrostem wartości środków zarządzanych przez krajowe fundusze inwestycyjne, coraz większa ich część lokowana będzie w papiery spółek, których nazwy dla większości z nas mogą brzmieć nieco egzotycznie. Trzeba też wziąć pod uwagę to, że z uwagi na międzynarodowy charakter rynku kapitałowego oraz fakt, iż wśród decydujących o globalnym przepływie pieniędzy wciąż zmieniają się mody na inwestowanie w tej czy innej części świata, uniezależnienie się od koniunktury panującej wyłącznie na jednym rynku w dłuższym terminie może okazać się nie takim wcale złym pomysłem.

Źródło: Open Finance