Przyszłość naszego dziecka to – obok emerytury – najważniejszy cel długoterminowego oszczędzania. Nie od dzisiaj wiadomo, że jednym z elementów dobrego startu w dorosłość jest odpowiednie wykształcenie. W Polsce edukacja na studiach wyższych na państwowych uczelniach jest teoretycznie bezpłatna, ale w praktyce wiąże się z nią szereg kosztów.

Niestety nasz system podatkowy nie przewiduje również żadnych preferencji i ulg dla osób, chcących inwestować w wykształcenie przyszłych pokoleń. Zapobiegliwi rodzice muszą sami wcześniej zadbać o środki na ten cel. Na rynku jest wiele różnych instrumentów, ale niekoniecznie musimy wybierać te, które w nazwie zawierają edukację, czy przyszłość dzieci.

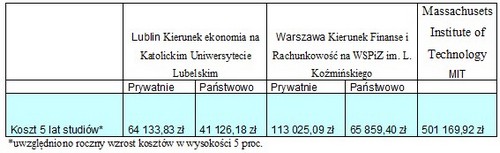

Bez względu bowiem na to, czy planujemy posłać nasze dziecko na studia prywatne czy państwowe to musimy się nastawić na 5 lat znacznych wydatków. Koszt edukacji to nie tylko czesne, ale często również wynajem mieszkania, wyżywienie, czy też pomoce naukowe. W Polsce najdroższe jest oczywiście utrzymanie się w Warszawie, które jest porównywalne z łącznymi nakładami na prywatne studia w Lublinie. Jednak nawet prywatne studia w Warszawie to nadal prawie pięciokrotnie taniej niż w przypadku Massachusets Institute of Technology (MIT), najbardziej prestiżowej uczelni informatycznej.

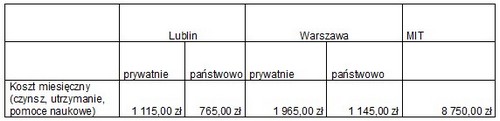

W polskich warunkach w przeliczeniu miesięcznym należy na utrzymanie dziecka na studiach przeznaczyć od 700 zł do blisko 2 tys. zł.

Możemy oczywiście odkładać do przysłowiowej skarpety, ale w ciągu kilkunastu lat inflacja spowoduje, że wartość naszych pieniędzy systematycznie będzie maleć. Rozsądną propozycję stanowią produkty, które z jednej strony zmuszają nas do systematyczności, a z drugiej pozwalają osiągnąć przynajmniej przyzwoitą stopę zwrotu.

Im wcześniej tym lepiej

Jeśli zatem zamierzamy wesprzeć dziecko przekazując mu co najmniej 1 tys. zł miesięcznie w trakcie trwania studiów, należy liczyć się z wcześniejszym odkładaniem kilkuset złotych co miesiąc z domowego budżetu. Kwota ta zdecydowanie spada, jeśli podejmiemy taką decyzję odpowiednio wcześnie. Jeżeli zaczniemy oszczędzać, gdy dziecko będzie miało 4 lata, wówczas wystarczy od 150 zł do 250 zł, by następnie móc wypłacać mu 1 tys. zł miesięcznie. Natomiast, jeśli na oszczędzanie zdecydujemy się dopiero, gdy nasza pociecha skończy 14 lat, wówczas musimy liczyć się z comiesięcznym wydatkiem rzędu 700-800 zł w zależności od produktu, na który się zdecydujemy.

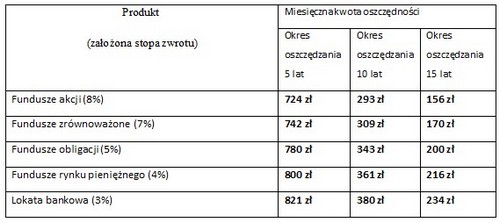

Zestawienie miesięcznych kwot oszczędności, w poszczególnych okresach i produktach, pozwalających przez 5 lat wypłacać dziecku 1000 zł miesięcznie

Magia „procentu składanego”

Dyscyplina i systematyczność w gromadzeniu środków przez nas są właśnie kluczem do zapewnienia naszemu dziecku dobrego startu w dorosłość. Zawdzięczamy to „magii procentu składanego”. Co to jest procent składany? Odsetki po danym okresie, np. kwartale, powiększają kapitał i od nich w kolejnym okresie również rosną odsetki, a po kolejnym okresie, te odsetki znowu powiększają nasz kapitał, który dalej procentuje itd.

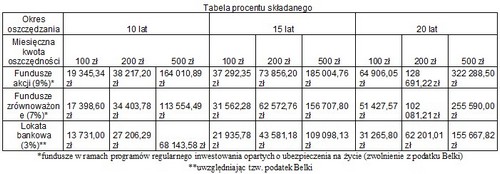

Jak pokazuje tabela każdorazowe wydłużenie okresu oszczędzania o 5 lat przekłada się na blisko dwukrotny wzrost wartości wypłacanych później środków. Dlatego też, jeśli planujemy przeznaczyć w przyszłości pieniądze na studia dziecka, warto taką decyzję podjąć jak najwcześniej.

Jak oszczędzać na przyszłość dziecka?

Na rynku dostępnych jest wiele ofert pozwalających na długoterminowe oszczędzanie. Wybierając konkretną ofertę nie warto sugerować się określeniami „edukacja”, czy też „dziecko” w nazwie. Z punktu widzenia osoby rozpoczynającej oszczędzanie kluczowa powinna dyscyplina i systematyczność. Należy również określić czas inwestycji i poziom ryzyka, jaki jesteśmy skłonni zaakceptować. Poniżej kilka propozycji.

Regularne oszczędzanie w formie ubezpieczenia

Plany regularnego inwestowania oparte o ubezpieczenia na życie. (zwane unit linked) gwarantują dyscyplinę w systematycznym oszczędzaniu pieniędzy. Dzieje się tak dzięki określonemu okresowi oszczędzania np. 6 lat. Dodatkowo wypłata środków w pierwszych latach obarczona jest wysoką prowizją. W ramach planu kapitał wpłacamy systematycznie w stałych odstępach czasowych, z reguły miesięcznie.

Decydując się na tę formę oszczędzania wpłacane środki możemy lokować w dostępnych w ramach produktu funduszach inwestycyjnych, różniącymi się pod względem stopnia ryzyka, czy też rodzaju posiadanych aktywów (akcje, obligacje itp.). Możemy je również zmieniać w czasie trwania inwestycji Dzięki uczestnictwu w programie uzyskujemy dostęp do fachowych rekomendacji ekspertów, wysyłanych okresowo dla osób w nim oszczędzających.

Dysponując bogatym wyborem wśród ofert funduszy powinniśmy unikać jednak zbyt częstych zmian, gdyż bezpłatnie możemy dokonywać najczęściej tylko określonej liczby odkupień i nabyć funduszy rocznie. Często większe możliwości otrzymamy, jeżeli zdecydujemy się na dokonywanie tych zmian przez internet. Nie możemy też zapominać, że decydując się na wybór spośród funduszy zagranicznych jesteśmy narażeni na ryzyko walutowe.

Dzięki formie ubezpieczenia produkty zapewniają nam również korzystne rozwiązania w zakresie podatków. Podstawową zaletą jest zwolnienie z podatku od zysków kapitałowych (tzw. podatek Belki). Obowiązuje on w przypadku funduszy inwestycyjnych, czy też lokat bankowych. Uzyskujemy również zwolnienie od podatku od spadku. Takie produkty w swojej ofercie mają m. in.: AXA, AEGON, Skandia, Nordea.

Fundusze inwestycyjne

Alternatywną propozycją, również zawierającą element systematyczności są programy systematycznego inwestowania oparte o fundusze inwestycyjne, oferowane przez większość towarzystw funduszy inwestycyjnych. Różnią się one od zwykłej oferty funduszy tym, że tu, jesteśmy zobowiązani do dokonania określonej wpłaty w skali roku, np. 1 200 zł, wpłacane jednorazowo lub w ratach. Długość umowy wynosi przeciętnie 3 lata. Zaletą takiego rozwiązania jest również mobilizacja do dyscypliny w odkładaniu środków. Czas umowy jest z reguły krótszy niż przy unit linked. Po jej wygaśnięciu istnieje możliwość kontynuowania wpłat, najczęściej już bez opłat za wypłatę środków. Ponadto towarzystwa promują systematyczne oszczędzanie poprzez pobieranie niższych, niż w przypadku tradycyjnych funduszy, opłat. Z reguły więcej zapłacimy tylko za umorzenie jednostek, jeżeli nastąpi to przed upływem zadeklarowanego okresu.

Fundusze inwestycyjne możemy również kupować poprzez samodzielne nabywanie jednostek. Jest to rozwiązanie korzystne dla osób chcących mieć szerszy wpływ na kształt portfela inwestycyjnego, planujących poświęcić inwestycji więcej czasu oraz zdyscyplinowanych.

W tym przypadku nie ogranicza nas konieczność sztywno określonych systematycznych wpłat oraz otrzymujemy do wyboru znacznie szerszą paletę produktów. To może jednak stanowić przeszkodę w zgromadzeniu satysfakcjonującej kwoty przez osoby nie posiadające nawyku systematycznego oszczędzania, dlatego przy wyborze tej opcji warto założyć sobie minimalną określoną kwotę wpłaty w danym okresie, np. co miesiąc czy co kwartał.

Możemy wybrać fundusze inwestujące m. in. w akcje, obligacje, instrumenty rynku pieniężnego, mieszane, ale także lokujące środki w kontrakty terminowe itd., w zależności o założonego okresu inwestycji, skłonności do ryzyka i oczekiwanej stopy zwrotu. Dostępne na rynku produkty pokazują szerokie spektrum możliwości, przed jakimi stoi klient, przykładowo: Subfundusz Allianz Akcji Małych i Średnich Spółek, Pioneer Akcji Polskich FIO, Arka Akcji Środkowej i Wschodniej Europy FIO, KBC Pieniężny FIO, AIG obligacji FIO, CU Zrównoważony, DWS Euroobligacji, BPH Obligacji Europy Wschodzącej, Millenium Akcji Amerykańskich.

Niestety przy funduszach inwestycyjnych, czy to w formie PSI czy zwykłych jednostek, nie jesteśmy już zwolnieni z podatku od zysków kapitałowych (podatku Belki), który będzie naliczany każdorazowo w momencie umarzania jednostek, nawet jeżeli wypłacone środki chcemy zainwestować w inny fundusz. Możemy odroczyć jego zapłatę, jeśli będziemy dokonywać zamiany inwestycji na subfundusze w ramach jednego funduszu parasolowego. Podatek zapłacimy dopiero w momencie wypłaty przez nas środków. Większość towarzystw funduszy inwestycyjnych posiada w swojej ofercie fundusze parasolowe.

Bezpośrednio na giełdzie

Dla osób mających pewne doświadczenie w inwestowaniu środków jednym z dostępnych rozwiązań pozostaje też samodzielne skonstruowanie portfela akcji w ramach rachunku maklerskiego. Długoterminowa skuteczna strategia inwestycyjna na giełdzie również może zapewnić przyzwoitą stopę zwrotu. Zaletą takiej formuły jest brak opłat wymaganych w TFI. Trzeba jednak pamiętać o kosztach prowadzenia rachunku maklerskiego oraz prowizjach (w większości biur wynoszą one 0,39 proc. wartości transakcji). Przy częstych zmianach składu portfela jest to istotny koszt.

Ponadto samodzielne inwestowanie na giełdzie wiąże się z najwyższym poziomem ryzyka ze wszystkich opisanych produktów. Daje jednak również możliwość znacznych zysków. Działa to zgodnie z zasadą: im wyższe ryzyko, tym większa potencjalna premia w przyszłości (ale też możliwość poniesienia dotkliwszej straty).

Lokata bankowa

Najbardziej bezpiecznym produktem dostępnym na rynku jest lokata bankowa. W perspektywie długoterminowej oferuje ona jednocześnie najniższy potencjalny poziom zysków (ok. 3 proc.) W sytuacji, gdy musimy uwzględnić inflację, czyli spadek realnej wartości naszych pieniędzy wraz z upływem czasu, jest to oferta zdecydowanie najmniej atrakcyjna. Poza inflacją od środków zgromadzonych na lokacie bankowej przy każdorazowym jej odnowieniu automatycznie odliczany jest też podatek Belki w wysokości 19 proc. zysku.

Uczmy się od innych

W krajach rozwiniętych jest znacznie więcej możliwości oszczędzania na przyszłość dzieci. W USA funkcjonują specjalne edukacyjne programy oszczędnościowe wspierane przez władze stanowe i federalne (college savings plans). Ten, kto zdecyduje się przeznaczyć pieniądze zebrane w ramach tych planów w sfinansowanie edukacji może uniknąć podatku od zysków kapitałowych. Dodatkowo, poszczególne stany oferują „bonusy” w zakresie podatków lokalnych, a oszczędności zwolnione są, w ramach określonych limitów, z podatku od darowizn.

Mimo braku specjalnych zachęt i produktów na gromadzenie środków na edukację w krajowych warunkach, warto jak najwcześniej podjąć decyzję o oszczędzaniu na przyszłość dziecka. Wszystko po to, by następnie po kilkunastu latach móc zapewnić mu dobry start w dorosłe życie, dzięki, „magii procentu składanego”.

Źródło: Finamo