Słabe nastroje wczoraj obserwowane podczas sesji europejskiej kontynuowane były podczas handlu za oceanem jak również w Azji. Szczególnie dotkliwe są spadki na japońskim parkiecie, gdzie o godzinie 8:15 główny indeks Nikkei225 tracił ponad 2 proc.

Tak duże spadki związane są przede wszystkim z umacniającym się jenem, który zyskuje w momencie rosnącej awersji do ryzyka na światowych rynkach. Wspomnieć należy jednak, że na słaby wynik sesji amerykańskiej i azjatyckiej miało wpływ jeszcze rozczarowanie z jakim spotkali się inwestorzy po publikacji prognoz wyników przez takie spółki jak Dell czy Nike Inc. Prognozy te są dużo gorsze od dotychczasowych oczekiwań rynku, co spowodowało natychmiastową wyprzedaż walorów tych spółek. Podczas sesji azjatyckiej spadkami szczególnie dotknięci ze względu na silniejszego jena byli eksporterzy: Toyota (-1,6 proc.), Canon Inc. (-4,3 proc.), BHP Billiton (-1,9 proc.) oraz Samsung Electronics Co. (-2,1 proc.).

Na rynku walutowym obserwujemy wyraźną ucieczkę od walut Emerging Markets, w tym i polskiego złotego. Sprzyja temu wspomniana już rosnąca awersja do ryzyka związana ze spotkaniem grupy G20 w weekend w Toronto. Najważniejsze punkty w agendzie spotkania dotyczą oczywiście polityki fiskalnej oraz regulacji na rynku finansowym. Rynek jest do spotkania zaczyna podchodzić sceptycznie. Z jednej bowiem strony na spotkaniu będą obecni zwolennicy cięcia wydatków i ograniczania deficytów (Niemcy i Wielka Brytania) a z drugiej strony zwolennicy dalszego stymulowania gospodarek – USA. Dojście do porozumienia może być trudne przy tak skrajnych poglądach na obecne problemy gospodarek.

Warto jeszcze podkreślić, nawiązując do informacji przekazywanych przez nas wczoraj po południu, że ponownie, po okresie względnego spokoju, tematem nr jeden zaczyna być Grecja. Koszt ubezpieczenia od niewypłacalności tego kraju wzrósł do rekordowego poziomu 1085 pkt. a rentowność 10 letnich obligacji wzrosła do ponad 10 proc.

Kalendarz makroekonomiczny jest dziś skromny, a najważniejszą publikowaną dziś figurą jest finalny odczyt dynamiki PKB w USA w I kwartale. Pół godziny po rozpoczęciu handlu na amerykańskim parkiecie podane zostaną również nastroje amerykańskich konsumentów wyrażone w indeksie Uniwersytetu Michigan.

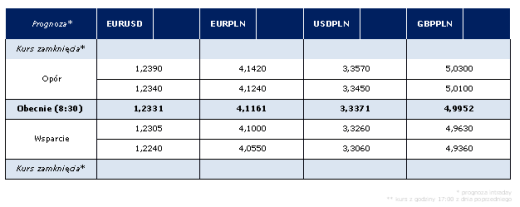

Źródło: AMB Consulting