Bieżące korzyści podatkowe zachęcają do oszczędzania na emeryturę poprzez IKZE. Niestety konieczność ich zwrotu w przyszłości powoduje, że prywatna emerytura z IKZE może być… o 10 zł niższa o tej z konkurencyjnego programu, czyli z IKE – wskazują szacunki Home Broker i Tax Care.

Wraz z nowym rokiem, przyszli emeryci otrzymali nowy instrument i jednocześnie zachętę podatkową do oszczędzania na emeryturę. Do pracowniczych programów emerytalnych (PPE), indywidulanych kont emerytalnych (IKE) w styczniu dołączyły Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE). Zachętą do skorzystania z nowej formy oszczędzania ma być przede wszystkim możliwość odliczenia oszczędzanych kwot od podstawy opodatkowania, dzięki czemu przyszli emeryci mogą odliczyć od podatku nawet około 1,3 tys. zł. Sęk w tym, że korzyść podatkową oszczędzający będzie musiał zwrócić państwu w chwili wypłaty pieniędzy zgromadzonych w planie emerytalnym.

Wpłaty odlicz od podstawy opodatkowania

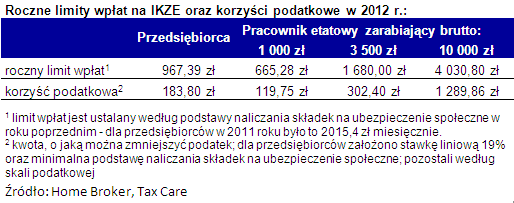

Zasada jest prosta. Co roku, na indywidualnym koncie zabezpieczenia emerytalnego możemy odłożyć do 4% dochodu brutto osiągniętego w poprzednim roku. Nie może to być jednak więcej niż trzydziestokrotność przeciętnego miesięcznego wynagrodzenia w gospodarce (limit do którego płacimy składki ZUS). W 2012 roku na IKZE możemy maksymalnie odłożyć około czterech tysięcy złotych. Dla osób zarabiających najmniej (nie więcej niż pensja minimalna; na przykład w przypadku pracy na pół etatu), limit wpłat na IKZE został ustalony na poziomie 4% rocznej pensji minimalnej w poprzednim roku.

Wpłaty na IKZE można odliczyć od dochodu za rok, w którym były dokonywane. Należy je rozliczyć w zeznaniu składanym za dany rok podatkowy. Wpłaty, które zostaną więc dokonane w 2012 roku można rozliczyć w 2013 składając zeznanie roczne za rok poprzedni. Z ulgi tej skorzystają zarówno osoby opodatkowane na zasadach ogólnych – wg skali podatkowej, jak też te, które wybrały 19-proc. podatek liniowy. Odpisów podatkowych możemy dokonywać co roku, przez cały okres oszczędzania na emeryturę.

…podatek zapłacisz później

Po osiągnięciu wieku emerytalnego będziemy mogli rozpocząć korzystanie ze zgromadzonych przez nas środków. Będziemy mogli je wypłacić albo jednorazowo, albo w ratach, przynajmniej przez 10 lat. Trzeba jednak pamiętać, że podatek dochodowy, który odliczyliśmy na etapie kumulacji środków przyjdzie zapłacić podczas wypłaty, bo te będą traktowane jak standardowy dochód przyszłego emeryta. Zaliczki na podatek pobierze płatnik, czyli instytucja finansowa, która będzie dokonywała wypłat zgromadzonych środków.

W przypadku jednorazowej wypłaty pieniędzy zgromadzonych na IKZE zaliczka na podatek może nie zostać pobrana, o ile posiadacz konta złoży taki wniosek. W takiej sytuacji instytucja finansowa jest zobowiązana do końca lutego sporządzić i przekazać oszczędzającemu na IKZE oraz naczelnikowi urzędu skarbowego informacje o dokonanej wypłacie. Ostatecznego rozliczenia podatku dokonamy w zeznaniu rocznym dodając wypłacone w ciągu roku kwoty do dochodu opodatkowanego na zasadach ogólnych. Obecnie jest to 18% do kwoty 85 578 zł (I próg podatkowy) oraz 32% od nadwyżki przekraczającej I próg. Jednak jak faktycznie opodatkowane będą wypłaty nie wiadomo. Do tego czasu przepisy mogą się zmienić kilkakrotnie.

W teorii – korzyści równe

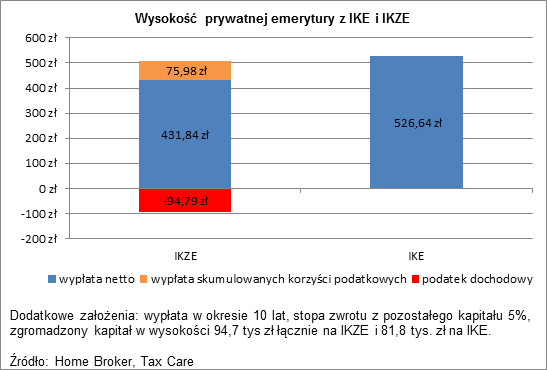

Jeśli założymy, że przyszły emeryt zarabia 3,5 tys. brutto i nie zmienia swoich dochodów przez cały okres oszczędzania, rocznie na IKZE będzie mógł przeznaczyć 1680 zł. To oznacza miesięczną składkę w wysokości 140 zł. Dodatkowo, co roku przyszły emeryt otrzyma zwrot podatku w wysokości około 300 zł – zakładamy, że środki te są również inwestowane, ale jako dodatkowe zyski na oddzielnym koncie, bez preferencji podatkowych.

Przy założeniu rocznej stopy zwrotu 8%, okresu oszczędzania 20 lat, uda się nam zgromadzić 81,8 tys. zł, oraz dodatkowe 12,9 tys. zł z tytułu inwestowania zwrotu podatku (już po odliczeniu podatku Belki), co łącznie daje nam ponad 94,6 tys. zł oszczędności. Jeśli zdecydujemy się wypłacać kapitał w ratach przez 10 lat, miesięcznie będziemy mogli sobie wypłacić 526 zł brutto z rachunku IKZE oraz niecałe 83 zł z rachunku, na którym gromadziliśmy coroczne zwroty podatkowe (założona dalsza kapitalizacja środków na poziomie 5%). Instytucja wypłacająca dodatkową emeryturę pobierze miesięcznie 94 zł zaliczki na podatek dochodowy, skutkiem czego łączna dodatkowa emerytura wyniesie 514 zł.

A gdybyśmy te same środki co miesiąc przeznaczyli na wpłaty na IKE? Nie otrzymalibyśmy co prawda corocznej preferencji w PIT, ale wypłaty – w przeciwieństwie do IKZE – nie podlegałyby już żadnemu opodatkowaniu (wypłaty środków z IKE są zwolnione z podatku Belki). Ile, przy identycznych założeniach jak powyżej, wyniosłaby nasza prywatna emerytura z IKE? Okazuje się, że 526 zł – czyli o… 10 zł więcej niż w przypadku IKZE.

UWAGA: powyższe obliczenia mają wyłącznie charakter porównawczy; nie uwzględniają ani kosztu pieniądza w czasie, ani inflacji; co więcej założona stopa zwrotu z inwestycji jest stała w czasie i jednakowa dla IKE i IKZE.

Tylko niespełna 5% Polaków ma IKE

Indywidualne konta emerytalne istnieją od sześciu lat, ale nie wzbudziły wielkiego zainteresowania przyszłych emerytów. Z pewnością wynika to z faktu, że – jak wskazują dane Home Broker – ponad 80% osób, które powinny oszczędzać dobrowolnie na emeryturę, nie robi tego. Według danych na koniec lipca ub.r. indywidulanych kont emerytalnych było 790 tysięcy, co oznacza, że posiadało je niespełna 5% osób aktywnych zawodowo.

Tymczasem przeprowadzona powyżej analiza, a także inne czynniki – przede wszystkim prostota IKE – przemawiają za tym rozwiązaniem względem IKZE. Przede wszystkim, w celu osiągnięcia opisanych wyżej korzyści z oszczędzania na IKZE, przyszli emeryci muszą wykazać się żelazną konsekwencją i inwestować wszystkie osiągnięte korzyści podatkowe. Wystarczy, że oszczędzający nie robiłby tego z aptekarską dokładnością, a korzyści z IKE byłyby jeszcze większe względem IKZE.

Poza tym, limity odkładania na IKZE są bardzo niskie. 4% rocznej podstawy obliczania składek na ubezpieczenia społeczne, z narzuconym górnym limitem niewiele przekraczającym 4 tys. zł (który jest dostępny tylko dla najlepiej zarabiających i zatrudnionych na umowach o pracę) to bardzo niewiele. W praktyce, zarabiający przeciętnie „etatowiec” rocznie będzie mógł odłożyć niecałe 1,7 tys. zł. Natomiast przedsiębiorcy, którzy najbardziej potrzebują dodatkowych zabezpieczeń, w 2012 roku na IKZE mogą wpłacić zaledwie 960 zł rocznie. Tymczasem wszyscy przyszli emeryci, niezależnie od osiąganego przez nich dochodu, na IKE mogą odłożyć ponad 10 tys. zł (trzykrotność średniego wynagrodzenia brutto w sektorze przedsiębiorstw w poprzednim roku).

Na IKE można odłożyć więcej

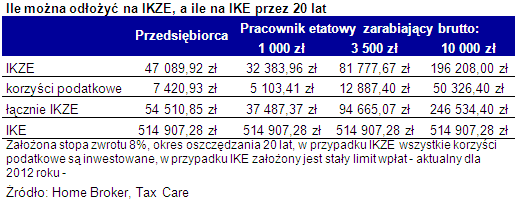

Sprawdziliśmy też, jaką kwotę mogłaby odłożyć w ciągu 20 lat osoba oszczędzająca na IKE i IKZE przy założeniu wykorzystania w pełni rocznych limitów wpłat. Poniższe zestawienie wskazuje, że – bez względu na rodzaj zatrudniania i wysokość dochodów – w przypadku IKE możliwości zgromadzenia dużego kapitału są większe. Przewaga tej formy oszczędzania nad IKZE jest szczególnie widoczna w przypadku przedsiębiorców, którzy mają bardzo niski limit wpłat do tego tupu programów. Dla przyjętych założeń różnica jest ponad dziesięciokrotna (47 tys. zł wobec 515 tys. zł dla IKE), choć oczywiście wynika ona z przyjętego przez nas założenia, że przedsiębiorca jako podstawę naliczenia składek na ubezpieczenie społeczne deklaruje najniższą możliwą kwotę.

IKZE dobre jako uzupełnienie IKE

W gruncie rzeczy, powyższe cechy indywidualnych kont zabezpieczenia emerytalnego mogą sprawić, że ten produkt powinien przegrywać w konkurencji z IKE. Nie oznacza to jednak, że nie jest nikomu potrzebny. Wszelkiego rodzaju zachęty do oszczędzania na przyszłą emeryturę są w dzisiejszych czasach niezbędne. Szczególnie, że sytuacja demograficzna nie sprzyja tym, którzy liczą na emeryturę z pierwszego i drugiego filaru. W szczególnej sytuacji są przedsiębiorcy, którzy z uwagi na bardzo niskie świadczenia emerytalne z ZUS i OFE, przede wszystkim powinni myśleć o oszczędzaniu na własną rękę. Dlatego też wydaje się, że IKZE jest dobrym narzędziem dla osób, które już korzystają z IKE, natomiast chcą na cel emerytalny odłożyć więcej.

Źródło: Home Broker