Bank rusza z dużą kampanią promującą produkty oszczędnościowe i inwestycyjne. Tym razem nie hipoteki, a długoterminowa opieka nad finansami klienta. Czy HSBC będzie w stanie dotrzeć do klientów w polskim sektorze bankowym? W naszych realiach silny wizerunek zagraniczny wcale nie jest decydującym atutem.

Gromadzić oszczędności, pomnażać i chronić swój majątek – takie założenia przyświecają nowej kampanii promującej ofertę oszczędnościowo – inwestycyjną. Oferta skierowana do grupy klientów średniozamożnych oraz zamożnych. Według twórców, badania marketingowe potwierdzają zainteresowanie klientów tego typu produktami. Wymieniana szeroka grupa potencjalnie zainteresowanych kompleksowym oszczędzaniem i inwestowaniem na przyszłość ma być solidnym partnerem na lata dla HSBC. Tyle w kwestii planów. Pora na kampanię, którą mieliśmy okazję ocenić jako pierwsi.

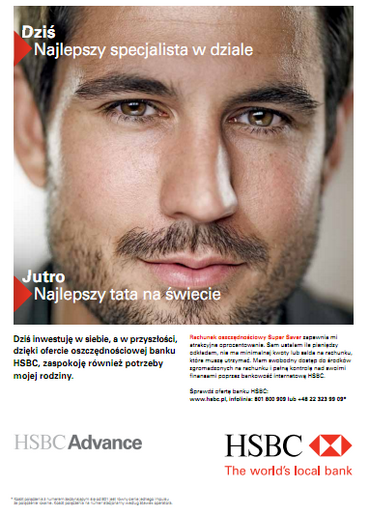

Dziś i jutro

Hasła kampanii będą opierały się na przekazie: „dziś i jutro”. Produkt skierowany jest do klientów zarabiających zdecydowanie powyżej średniej płacy w Polsce, więc wizerunkowo bank musi powiązać bardzo aktywne życie zawodowe z życiem rodzinnym. Takim właśnie sposobem otrzymujemy serię bannerów, reklamę telewizyjną oraz plakaty z wizerunkami aktywnych, przedsiębiorczych klientów, którzy w perspektywie lat powinni zatroszczyć się o swoich bliskich i zaplanować finanse dla dzieci. Tu na scenę wchodzą produkty: rachunek oszczędnościowy Super Saver, Plan Inwestycyjny oraz fundusze inwestycyjne HSBC World Selection. Będzie to uzupełnienie tego, co bank już oferuje w Polsce – pakietów HSBC Premier oraz HSBC Advance.

Dziś – oszczędzanie i inwestowanie w HSBC, jutro – bezpieczna przyszłość dla siebie i bliskich. Proste i chwytliwe, ale czy wystarczy na polskiego klienta?

Wszystkie możliwe badania potwierdzają, że klient nieco zamożniejszy potrzebuje jednej rzeczy – profesjonalnego doradztwa. Wszystkie skomplikowane produkty, opakowane w marketing i wielkie kampanie reklamowe dochodzą do momentu, w którym klient potrzebuje rozmowy z profesjonalistą, który przedstawi mu rzetelnie plan finansowy na lata. Jeśli ten warunek zostanie spełniony przez HSBC to przy szeroko zakrojonej kampanii ma szansę na pozyskanie grupy klientów. Pomimo ofensywy doradców finansowych w Polsce, klienci nadal nie mają o nich dobrego zdania i często wierzą bardziej w profesjonalizm pracowników banków.

Jednak nie tylko HSBC przypomniał sobie o zamożniejszych klientach. Pekao zlecił SMG/KRC badania o grupie polskich milionerów, co przypomina zarazem o ofercie private banking włoskiego „żubra”. Raiffeisen Bank przygotował naprawdę imponujący pakiet kont, a cały czas jest przecież oferta popularnego w tej grupie klientów w Polsce MultiBanku. Nasz rodzimy sektor bankowy jest na wysokim poziomie i żeby naprawdę odebrać znaczącą ilość już ubankowionych klientów potrzebna jest siła przebicia na poziomie co najmniej Alior Banku.

Dobre, bo polskie

Polski sektor bankowy jest na swój sposób paradoksalny. Światowe marki, które brylują w globalnych rankingach i wizerunkiem przyciągają klientów, na Polakach nie robią żadnego wrażenia. Mamy Deutsche Bank i Citi Handlowy – dwie znane na świecie marki, które w Polsce nie robią furory. Pekao SA radzi sobie doskonale jako „żubr”, ale już jako UniCredit będzie znacznie trudniej. Bank HSBC będzie niewątpliwie znaną marką dla klienta, który interesuje się sektorem bankowym, ale same warunki konkretnej oferty będą tutaj decydujące.

Kryzys finansowy jedynie utwierdził konsumentów w przekonaniu, że polskie banki to dobre banki. Podobnie wyglądały spekulacje na temat przejęcia Banku Zachodniego WBK. Chociaż Santander jest instytucją znaną na świecie i dysponuje niewyobrażalnie wielkim kapitałem, to jednak większą sympatią nawet klienci BZ WBK darzyli innego potencjalnego kandydata do przejęcia banku – PKO BP. Kryzys nie był również łaskawy dla HSBC. Zagraniczna renoma stała się ciężarem, a polskie oddziały odczuły trud zawirowań finansowych na całym świecie. Czy HSBC czuje się już na tyle mocny, by znowu próbować walczyć o klientów?

Źródło: PR News