W gruncie rzeczy nie jest to problem typowo polski. Przestępstw ubezpieczeniowych przybywa wszędzie tam, gdzie przybywa ubezpieczeń. Jak wynika z raportu firmy konsultingowej Ernst & Young, na obiecującym indyjskim rynku 40 proc. respondentów zaobserwowało w ostatnich latach wzrost przypadków fałszowania informacji podawanych do ubezpieczenia lub innych zabiegów mających na celu zaniżenie składki czy wyłudzenie odszkodowania. Kto dopuszcza się takich przewinień?

Kreatywność ubezpieczonych w stylu ‚soft’ i ‚hard’

Chociaż cel szczegółowy bywa różny, w ogóle zawsze chodzi o to samo – zaoszczędzenie na ubezpieczeniu. Robi się to na kilka sposobów – delikatnej (takie przestępstwa określane są jako ‘soft’ – z ang. lekkie) lub bardziej agresywnie (ang. ‘hard’).

Skala możliwości oszustów zaczyna się od naginania faktów dotyczących wypadku, celem zaniżenia składki ubezpieczeniowej lub podwyższenia wartości odszkodowania. Do przestępstw typu ‚soft’ zalicza się m.in.:

- zatajanie prawdy na temat historii ubezpieczeniowej,

- występowanie o odszkodowanie za stratę, która nie powstała w wyniku zaistniałego wypadku,

- zgłaszanie się po pieniądze do kilku ubezpieczycieli z tytułu jednej tylko szkody,

- zawyżanie kosztów naprawy samochodu,

- montowanie w uszkodzonym pojeździe używanych lub mocno uszkodzonych części, wskazujących na większą od rzeczywistej skalę powypadkowych strat.

Determinacja ubezpieczonego bywa jednak posunięta daleko bardziej. Efektem jest wtedy pozorowanie wypadków i włamań do samochodów. W policyjnych kartotekach nie brak przypadków zgłaszania kradzieży wcześniej ukrytych pojazdów. Skrajne przypadki wyłudzeń wiążą się z celowym powodowaniem stłuczek i obciążaniem winą za nie osoby trzecie.

Kto oszukuje ubezpieczycieli

Zadziwia nie tylko mnogość sposobów na wyłudzenie pieniędzy od ubezpieczyciela, ale też szeroki krąg zaangażowanych w to podmiotów. Przestępstw dopuszczają się nie tylko osoby fizyczne czy zorganizowane szajki. Nierzadko dla uwiarygodnienia przedkładanych ubezpieczycielowi informacji opłaca się lekarza orzecznika, rzeczoznawcę, mechanika samochodowego czy pracownika stacji kontroli pojazdów. Potwierdzone przez nich, wyższe rozmiary strat dają szansę na wyższe odszkodowanie.

Z policyjnej kartoteki |

|

10.08.2009: Bielańscy policjanci zatrzymali 42-letnią Wiolettę C. Aby wyłudzić odszkodowanie z towarzystwa ubezpieczeniowego, kobieta zgłosiła fikcyjne zawiadomienie o kradzieży mercedesa o wartości 163 tys. złotych. (…) szybko ustalono, że kradzieży auta nie było. Kobieta była już znana policjantom z wyłudzeń kredytów bankowych. 10.08.2009: Bielańscy policjanci zatrzymali 42-letnią Wiolettę C. Aby wyłudzić odszkodowanie z towarzystwa ubezpieczeniowego, kobieta zgłosiła fikcyjne zawiadomienie o kradzieży mercedesa o wartości 163 tys. złotych. (…) szybko ustalono, że kradzieży auta nie było. Kobieta była już znana policjantom z wyłudzeń kredytów bankowych.

14.07.2009: Lubińscy policjanci zatrzymali trzy osoby podejrzane o oszustwo w celu wyłudzenia odszkodowania. Sprawcy wyłudzili z jednej z firm ubezpieczeniowych blisko 90 tys. złotych w związku ze zniszczeniem pojazdu. Za przestępstwo, którego się dopuścili grozi im kara nawet do 8 lat więzienia. 17.10.2008: Policjanci z CBŚ zatrzymali 9 członków zorganizowanej grupy przestępczej zajmującej się oszustwami kredytowymi i ubezpieczeniowymi przy sprowadzaniu do Polski samochodów. Przestępcy używali do tego celu sfałszowanych uprzednio dokumentów. Członkowie grupy wyłudzili w ten sposób od banków i ubezpieczycieli co najmniej 3 mln zł. Przestępcy rejestrowali auta, po uprzednim fikcyjnym badaniu w stacjach diagnostycznych. Kolejnym etapem działania sprawców było ubezpieczenie, w wielu wypadkach nieistniejących samochodów, w towarzystwach ubezpieczeniowych a następnie powiadomienie policji o kradzieży pojazdu, która w rzeczywistości była fikcją. 16.05.2007: Policjanci rozbili zorganizowaną grupę przestępczą zajmującą się wyłudzeniami odszkodowań komunikacyjnych za fikcyjne kolizje drogowe. Zatrzymano 13 osób, którym dodatkowo zarzuca się oszustwa, fałszerstwa dokumentów i korumpowanie urzędników państwowych. Źródło: policja.pl |

Co ciekawe, do ubezpieczeniowych przestępstw przykładają też rękę sami sprzedawcy polis. Zgodnie z danymi Ernst & Young, przyczyną blisko jednej trzeciej dotykających ubezpieczycieli oszustw jest tzw. chybiona sprzedaż. Misselling, bo tak się o niej mówi, to oferowanie polis takim osobom albo na takich warunkach, że uzyskanie świadczenia w razie wystąpienia szkody jest znikome. Wiąże się z wykorzystywaniem niewiedzy klienta, wprowadzeniem go w błąd lub zatajaniem przed nim wybranych informacji, byleby tylko kupił polisę – nawet taką, która nie ma szansy mu się przydać.

Na szkodę ubezpieczycielowi, i sobie

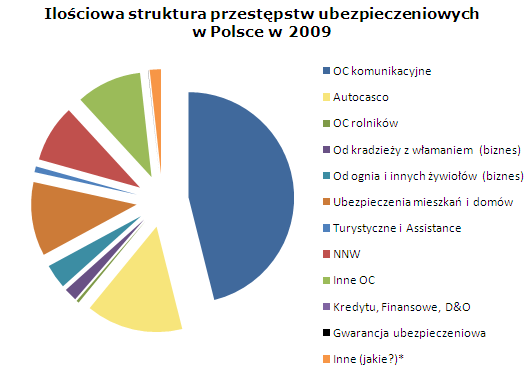

Występki ubezpieczeniowe to działanie wbrew prawu, ale jednocześnie przeciw sobie i innym ubezpieczonym. Jeśli bowiem są skuteczne, generują w budżetach ubezpieczycieli straty. Jak mówi Marcin Tarczyński, rzecznik Polskiej Izby Ubezpieczeń: W Europie przyjmuje się, że kwota wyłudzeń to 2-3 proc. całej zbieranej na danym rynku składki ubezpieczeniowej. Można by więc zakładać, że w Polsce wyłudza się rocznie ok. 1-1,2 mld zł. Najczęściej z tytułu OC komunikacyjnego (46% przestępstw zanotowanych w 2009 r. – PIU) i autocasco (15%).

Źrodło: PIU

Każdą taką dziurę w budżecie próbuje się łatać, najchętniej banknotami od klienta, który – jako ostatnie ogniwo transakcji ubezpieczeniowej – obciążany jest kosztami, w formie wyższych składek.

To media najczęściej wywołują temat wyłudzania odszkodowań. Towarzystwa nie zasypiają jednak gruszek w popiele i tropią, choć raczej dyskretnie, takie przypadki. Jedne powołują w tym celu specjalnie wydziały, inne wspomagają się detektywistycznymi rekonstrukcjami wypadków, wszystkie współpracują z policją. W dużej mierze od skali tzw. przyzwolenia społecznego i pobłażliwości będzie zależało, czy jest to donkichotowska walka z wiatrakami.

Malwina Wrotniak

[email protected]

* Fraud in insurance on rise. Survey 2010-11 – Ernst & Young

Źródło: Bankier.pl