Na koniec II kwartału 2013 roku banki komercyjne prowadziły 27 mln rachunków oszczędnościowo-rozliczeniowych. Od końca czerwca ubiegłego roku najwięcej kont przybyło w Getin Banku, Banku Pocztowym i Alior Syncu.

Zebraliśmy dane z banków o liczbie kont osobistych na koniec pierwszego półrocza 2013 roku. Na naszą ankietę odpowiedziało 20 banków, czyli o dwa mniej niż przed rokiem. To efekt fuzji i przekształceń właścicielskich, które ograniczyły liczbę podmiotów uwzględnianych w zestawieniu. Na koniec II kwartału BZ WBK i Kredyt Bank podały swoje dane łącznie. Tak samo postąpił mBank z MultiBankiem, mimo że oficjalnie fuzja nie doszła jeszcze do skutku. Owe 20 banków na koniec czerwca 2013 prowadziło 26,7 mln kont osobistych dla klientów indywidualnych.

Nie jest to komplet informacji, bo zestawienie nie uwzględnia kont prowadzonych przez Meritum Bank, DnB Nord, Invest Bank, FM Bank, Idea Bank, Toyota Bank i Volkswagen Bank direct. Te banki prowadzą kolejne kilkaset tysięcy rachunków osobistych. W tabelce nie uwzględniono też sektora spółdzielczego. Banki spółdzielcze zrzeszone w grupie Banku BPS prowadzą kolejne 1,8 mln ROR dla klientów indywidualnych. Drugie zrzeszenie – Spółdzielcza Grupa Bankowa – nie potrafi oszacować liczby prowadzonych kont osobistych. Dodatkowo 1,28 mln kont osobistych prowadzą SKOK-i. Jeśli za nieobecnych przyjmiemy szacunki, można założyć, że liczba rachunków osobistych prowadzonych przez instytucje finansowe w Polsce na koniec II kwartału 2013 roku wynosiła blisko 32 mln.

| Liczba ROR-ów (klienci indywidualni – jedynie konta złotowe, bez rachunków oszczędnościowych) | |||

| Bank | II kw. 2012 | II kw. 2013 | Różnica rdr |

| PKO BP | 6.126.000 | 6.254.000 | 128.000 |

| Bank Pekao SA | 3.391.100 | 3.442.217 | 51.117 |

| BZ WBK* | 2.621.026 | 2.716.000 | 94.974 |

| mBank** | 2.452.200 | 2.609.300 | 157.100 |

| ING Bank Śląski | 1.875.000 | 2.013.000 | 138.000 |

| Eurobank | 1.440.000 | 1.477.281 | 37.281 |

| Bank Millennium | 1.517.435 | 1.464.957 | -52.478 |

| Credit Agricole Bank Polska | 1.144.857 | 1.198.937 | 54.080 |

| Alior Bank | 977.600 | 1.133.600 | 156.000 |

| Bank Pocztowy | 626.000 | 848.718 | 222.718 |

| Getin Noble Bank | 489.500 | 721.900 | 232.400 |

| BGŻ | 578.172 | 626.014 | 47.842 |

| Raiffeisen Polbank*** | 100.247 | 458.800 | 358.553 |

| Bank BPH | 439.000 | 425.000 | -14.000 |

| Citi Handlowy | 464.000 | 390.075 | -73.925 |

| Deutsche Bank PBC | 238.883 | 277.600 | 38.717 |

| BNP Paribas Bank | 220.997 | 256.171 | 35.174 |

| BOŚ***** | 135.900 | 208.200 | 72.300 |

| Alior Sync | 21.700 | 199.300 | 177.600 |

| Nordea Bank Polska | 189.489 | 196.536 | 7.047 |

| Razem:***** | 25.049.106 | 26.917.606 | 1.868.500 |

*Za II kw. 2012 dane łącznie z Kredyt Bankiem, który prowadził wówczas 711 tys. ROR-ów

** Za II kw. 2012 dane łącznie z MultiBankiem, który prowadził wówczas 292 tys. ROR-ów

*** Za II kw. 2012 r. tylko ROR-y Raiffeisen Banku. W trakcie fuzji Polbank nie podawał danych.

**** BOŚ podaje łącznie ROR-y z kontami oszczędnościowymi.

**** Danych nie podały: Meritum Bank, Invest Bank, FM Bank, Idea Bank, Toyota Bank, Volkswagen Bank direct. Zestawienie nie uwzględnia też sektora spółdzielczego i SKOK-ów.

Liczba kont osobistych w bankach nie jest tożsama z liczbą klientów. Niektóre banki mają więcej klientów niż kont osobistych, inne więcej ROR-ów niż aktywnych klientów. Trzeba bowiem pamiętać, że posiadacz karty kredytowej czy kredytu, choć jest klientem banku, nie musi zakładać konta. Z drugiej strony z jednego konta może korzystać więcej niż jeden klient (na przykład mąż i żona). Wielu klientów ma konta w kilku bankach. Należy podkreślić także inną istotną informację – nie wiadomo, ile kont prowadzonych przez banki jest aktywnie użytkowanych i regularnie zasilanych pensją. Takich danych banki nie chcą ujawniać i jest to jedna z najpilniej strzeżonych tajemnic. W skali całego sektora martwych kont może być nawet kilka milionów.

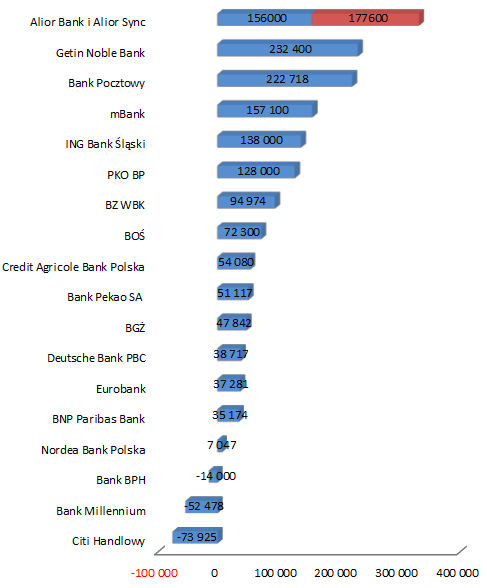

W stosunku do danych z końca I półrocza ubiegłego roku w analizowanych bankach nastąpił wzrost liczby rachunków o 1,8 mln. Wzrost mógł być znacznie większy, bo zestawienie nie uwzględnia liczby zamykanych w tym okresie ROR-ów. Największą dynamiką przyrostu może się pochwalić Getin Noble Bank, który w stosunku do danych z końca czerwca 2012 roku zwiększył liczbę prowadzonych ROR-ów aż o 232 tys. Po raz pierwszy od kilku kwartałów bank zdetronizował dotychczasowych liderów wzrostu: Alior Bank i Bank Pocztowy. Pierwszy w okresie omawianych 12 miesięcy zwiększył liczbę ROR-ów o 156 tys., drugi o 222 tys. Czarnym koniem okazał się Alior Sync, który od momentu debiutu zwiększył liczbę ROR-ów o 176 tys.

Co może odpowiadać za przyczynę dynamicznego wzrostu liczby ROR-ów w Getin Banku? Z jednej strony jest to niewątpliwie jest to oferta Getin UP. Od początku roku bank intensywnie promuje swoją nową ofertę, której znakiem rozpoznawczym są nowoczesne produkty i jedyna na polskim rynku karta płatnicza z wyświetlaczem. W zamian za umiarkowaną aktywność (wymaga płatności kartą na 300 zł) bank oferuje bezpłatne konto, szereg produktów oszczędnościowych, niezłą bankowość mobilną i mobilne płatności NFC. Przy czym podkreśla, że zgodnie z nową strategią zrywa z dotychczasowym niezbyt korzystnym wizerunkiem agresywnego gracza i stawia na bankowość relacyjną. Liczby pokazują, że taką ofertą kupił sobie rzesze nowych klientów. Z drugiej strony za wzrost liczby ROR-ów odpowiada częściowo migracja klientów DnB Nord. Choć to tylko kilkanaście tysięcy rachunków.

Podobnie jak w poprzednich kwartałach, dużą dynamiką wzrostu może pochwalić się Bank Pocztowy. Bank w ostatnich dwóch latach zwiększył liczbę prowadzonych kont osobistych dwukrotnie. Otwartym pozostaje pytanie, czy podobną dynamikę da się utrzymać w kolejnych miesiącach. Bank wprowadził bowiem zmiany do cennika, które dla wielu klientów mogą oznaczać wzrost opłat za prowadzenie rachunków. Do tej pory podstawowe konto było bezpłatne, a nieobowiązkowa karta kosztowała 4 zł. Teraz konto i karta będą bezpłatne, jeśli klient wykona operacje na 300 zł. Jeśli nie ma karty lub nie wykona operacji na określoną kwotę, zapłaci 5 zł. Problem w tym, że bank prowadzi 848 tys. ROR-ów, ale kart wydał tylko 143 tys. To tak, jakby tylko co szósty klient miał kartę do konta.

Trzeci pod względem przyrostu liczby ROR-ów był Alior Sync. Bank pojawił się na rynku w czerwcu 2012 roku i po dwunastu miesiącach prowadził 177 tys. ROR-ów. To dużo, porównując chociażby do Inteligo, które po dwunastu latach działalności na rynku obsługuje około 700 tys. kont (nie wiadomo, ile dokładnie, bo PKO BP przestał publikować tę informację). Natomiast „duży” Alior w ostatnich dwunastu miesiącach zwiększył liczbę prowadzonych kont o 156 tys. Gdyby oba banki ująć razem – tak jak PKO BP i Inteligo czy mBank z MultiBankiem – to łączny przyrost liczby prowadzonych ROR-ów wyniósłby w grupie Aliora aż 333 tys. To absolutny rekord.

Wzrost liczby prowadzonych ROR-ów na koniec II kw. 2013 (rdr)

W ostatnim roku trzy banki zanotowały spadek liczby prowadzonych ROR-ów. W banku BPH spadek wyniósł 14 tys., w Banku Millennium 52 tys., a w Citi Handlowym aż o 73 tys. Pojawia się pytanie, na ile jest to efektem czyszczenia bazy, a na ile zmian w cennikach. Przypomnijmy, że Millennium ograniczył program premiowy, a Citi Handlowy przeprowadził podwyżki. W tym drugim przypadku okres nie obejmuje jeszcze zmian po wycofaniu z oferty konta Direct.

W najbliższych kwartałach porządki w portfelach kont osobistych mogą objąć większą część banków. Będzie to efekt ostatniej serii podwyżek, która przetoczyła się przez sektor bankowy. Część klientów będzie musiała ostatecznie określić się, który z banków jest ich bankiem domyślnym, bo utrzymywanie kilku rachunków nie będzie się po prostu opłacało. Warunkiem za zwolnienie z opłaty jest bowiem aktywność definiowana bądź jako częste używanie karty debetowej, bądź jako zasilanie ROR-u pensją. Nie wystarczy przy tym samo „porzucenie” rachunku, bo banki i tak będą naliczały zaległe opłaty. Konieczne będzie rozwiązanie umowy z bankiem albo wypowiedzenie umowy o kartę debetową. Kilka kolejnych miesięcy będzie więc egzaminem dla branży.

Na tę chwilę trudno też oszacować skalę kolejnych podwyżek. Należy się jednak spodziewać, że banki nie powiedziały jeszcze w tej materii ostatniego słowa. Zwłaszcza, że dużymi krokami zbliża się kolejna – i to duża – obniżka opłat interchange. W połowie przyszłego roku opłaty pobierane od punktów handlowych za akceptowanie kart płatniczych spadną do zaledwie 0,5 proc. wartości transakcji – teraz jest to 1,2-1,3 proc. W tym roku organizacje handlowe już raz ulżyły handlowcom, obniżając na własną rękę wybrane stawki. Efekt w cennikach banków był niemal natychmiastowy: po pierwszym kwartale 2013 roku, i zarazem pierwszym z niższymi stawkami interchange, wzrosły opłaty za konta i karty. Pierwsze obniżki nie były jednak wysokie – stawki spadły z 1,6 do 1,3. W przyszłym roku banki czeka większe tąpnięcie. Najprawdopodobniej i wówczas przerzucą spadek dochodów z tytułu interchange na klientów. W negatywnym scenariuszu może to wyhamować dynamikę przyrostu ROR-ów, a w domyśle postępujące ubankowienie Polaków.

Niekoniecznie jednak ten negatywny scenariusz może się sprawdzić. Może się bowiem okazać, że wzrost opłat banki wynagrodzą klientom inwestycjami w nowe technologie i dodatkowymi usługami powiązanymi w kontami osobistymi. Na efekty przyjdzie nam jednak poczekać co najmniej rok.

Napisz do autora: [email protected]