Nabywcy nieruchomości korzystający z Rodziny na swoim pożyczają coraz wyższe kwoty. W 2008 roku było to 128 tys. zł, a w poprzednim kwartale 198 tys. zł, czyli zaledwie 7% mniej niż przeciętny kredyt hipoteczny. Nie dziwi to w sytuacji, gdy od początku 2008 roku, przeciętne limity cen kwalifikujących do rządowych dopłat wzrosły już o 47%.

Dzisiejszy porządek obrad sejmowych może zostać uzupełniony o drugie czytanie projektu ustawy normującej program Rodzina na swoim. Pierwotnie rząd zakładał znaczne jego ograniczenie, ale propozycje sejmowej komisji infrastruktury mogą doprowadzić nawet do jego faktycznej likwidacji. Co prawda do programu mają zostać włączeni single, a rynek wtórny nie będzie wykluczony z dofinansowania, ale są to jednak tylko pozornie dobre wiadomości. Okazuje się bowiem, że propozycja zawiera także wyłączenie z programu osób w wieku ponad 35 lat oraz znacznie dalej idące ograniczenie ceny m kw. kwalifikującego do korzystania z budżetowego wsparcia, niż zakładała propozycja rządowa. W praktyce może to spowodować, że w większości lokalizacji nie sposób będzie znaleźć nieruchomość, na którą możliwe będzie zaciągnięcie kredytu z dopłatą.

Dofinansowane wypaczenie

Pierwotnym założeniem ustawodawcy było wsparcie małżeństw i osób samotnie wychowujących dzieci w nabywaniu nieruchomości o niewygórowanych cenach. Dla porównania dziś blisko co czwartą nieruchomość na terenie najdroższego stołecznego Śródmieście można kupić z rządową dopłatą. Pewne jest więc, że zmiany w zasadach dofinansowania są potrzebne.

Magnesem dla potencjalnych kredytobiorców jest fakt, że przez pierwszych 8 lat kredytowania co miesiąc z budżetowej kasy wystosowane zostanie dofinansowanie w wysokości nawet blisko połowy odsetek od kredytu. Nie powinno więc dziwić, że blisko co czwarty kredyt hipoteczny jest obecnie udzielany z dopłatą.

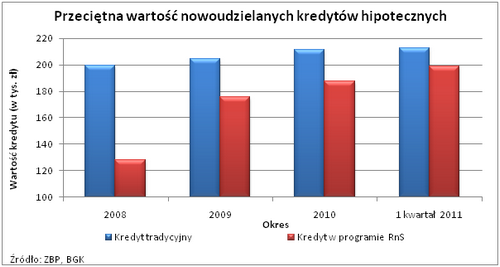

Preferencyjny kredyt rośnie

Nie w pełni poprawne działanie programu Rodzina na swoim potwierdzają także dane o przeciętnej wielkości kredytu. Podczas gdy w 2008 roku było to średnio 128 tys. zł, to obecnie już 198 tys. zł. Porównując te wielkości z przeciętym kredytem hipotecznym należy zauważyć, że w 2008 roku ze wsparciem państwa nabywcy mieszkań pożyczali blisko o 36% mniej. W zeszłym kwartale natomiast wartość kredytu z dopłata była jedynie o 7% niższa niż standardowy dług zabezpieczony hipotecznie. Oznacza to, że rządowy program wspiera coraz większą grupę osób lepiej zarabiających. Niezależnie bowiem od rodzaju kredytu, o który wnioskuje nabywca, musi on posiadać odpowiednią zdolność kredytową. Ta natomiast wynika z osiąganych dochodów. Obecnie więc można założyć, że przeciętny beneficjent programu Rodzina na swoim zarabia niewiele mniej niż osoba korzystająca ze standardowego kredytu.

Hojność przekracza oczekiwania

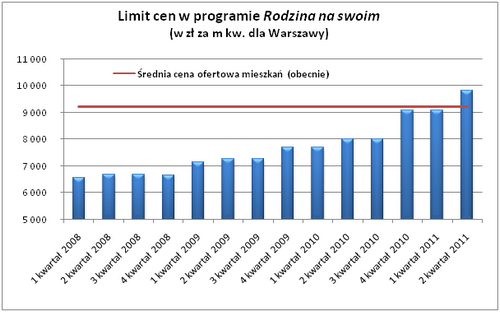

Nie byłoby to jednak możliwe gdyby limity cen kwalifikujących do programu systematycznie nie rosły. Pokazuje to niedoskonałość metodologii ich określania. Trzeba bowiem zauważyć, że w momencie uderzenia kryzysu i spadku ogólnego poziomu cen nieruchomości limity rosły. Dla przykładu przeciętna cena kwalifikująca do rządowego dofinansowania wzrosła od początku 2008 roku o 47%, a ceny mieszkań w największych miastach spadły w tym czasie o około 10 – 15%.

Podobnie sytuacja wygląda na przykładzie Warszawy. W pierwszym kwartale 2008 roku z rządowym dofinansowaniem możliwe było tu zaciągnięcie kredytu na zakup nieruchomości o cenie metra nieprzekraczającej 6 550,05 zł. Obecnie limit sięga aż 9 816,10 złotych. Oznacza to wzrost o blisko 50%. Dla porównania zgodnie z danymi Home Broker przeciętna cena ofertowa metra mieszkania w stolicy wynosi obecnie 9 215, a transakcyjna 8 350 złotych.

Źródło: Home Broker