Wbrew nadziejom wielu osób przyjęty przez rząd projekt zmian w programie „Rodzina na swoim” ma jedynie przynieść jego ograniczenie.

Nie będzie można kupić mieszkania używanego, limit cen zostanie obniżony o ponad 21%, a z dopłat nie będą mogły korzystać osoby prowadzące jednoosobowe gospodarstwa domowe czyli tzw. single.

Rząd na dzisiejszym posiedzeniu zajął się projektem zmian do ustawy normującej program „Rodzina na Swoim”. Pierwotnie do zmian w tym programie miało dojść w lipcu zeszłego roku, potem mówiono o początku 2011 roku, a dziś choć nie wiadomo jak potoczą się prace w parlamencie, realny wydaje się przełom pierwszego i drugiego kwartału. Postulowane zmiany mają duże znaczenie zarówno dla kupujących jak i sprzedających na rynku nieruchomości. Wszystkie przyjęte zmiany ograniczą strumień publicznych pieniędzy kierowanych na rynek mieszkaniowy, co bez wątpienia można łączyć z obecnym stanem budżetu.

Jakie zmiany czekają nas po nowelizacji ustawy zgodnie z obecnym projektem?

1) O 21% obniżone zostaną limity cen nieruchomości, które będzie można kupić na kredyt z dopłatą. Obecnie stosowany mnożnik zostanie bowiem zmieniony z 1,4 na 1,1,

2) Kupić będzie można jedynie mieszkanie od dewelopera,

3) Ostatni kredyt z dopłatą zostanie udzielony 31 grudnia 2012 roku.

Stracą właściciele mieszkań używanych

Negatywnie postulowane zmiany wpłyną na sytuację na rynku mieszkań używanych. Obecnie aż 60% kredytów udzielanych było właśnie dla wsparcia takich transakcji, co po wejściu w życie zmian nie będzie już możliwe. Największe piętno może to odcisnąć na lokalach w budynkach z wielkiej płyty, gdzie plasowała się duża część popytu wspieranego rządowym programem. Fakt, że zakup mieszkania będzie możliwy jedynie na rynku pierwotnym bez wątpienia zostanie ciepło przyjęty przez deweloperów. Popyt na najtańsze lokale z segmentu popularnego zostanie bowiem znacząco wzmocniony.

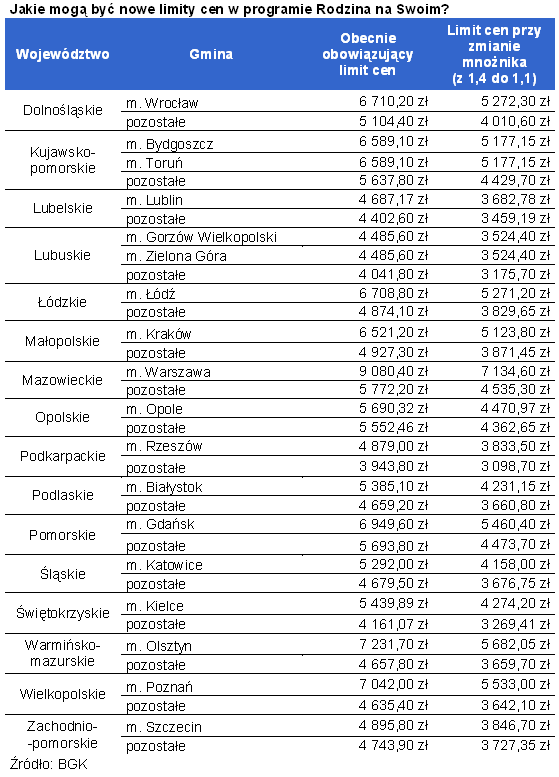

Ceny spadną o 21%

W rządowym projekcie znajduje się także postulat obniżenia mnożnika kosztu odtworzenia z 1,4 do 1,1. Oznacza to po prostu, że limit ceny kwalifikującej do dofinansowania będzie o 10% przewyższał przeciętny koszt budowy lokalu mieszkalnego, a nie jak dotychczas miało to miejsce o 40%. Gdyby zmiana ta weszła w życie dziś, to w każdym zakątku kraju limit cen spadłby o ponad 21%. Na przykład w Warszawie spadłby z obecnych 9080,4 zł za m kw. do 7134,6 zł za m kw., w Krakowie z 6521,2 zł za m kw. do 5123,8 zł za m kw., we Wrocławiu z 6710,2 zł za m kw. do 5272,3 zł za m kw., a w Poznaniu z 7042 zł za m kw. do 5533 zł za m kw. Czy w takich cenach można znaleźć ofertę u dewelopera?

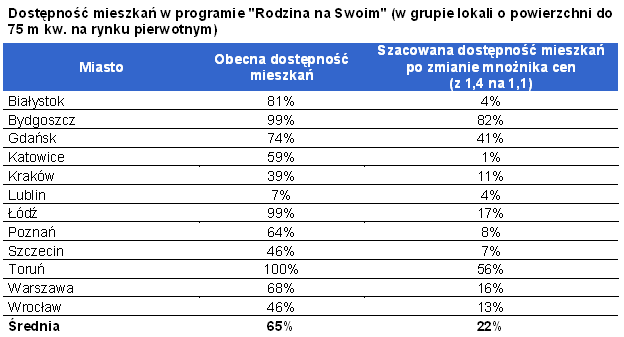

Trzy razy mniej mieszkań

Okazuje się, że w gronie lokali o powierzchni do 75 m kw. nie będzie to proste. Gdyby zmiany weszły w życie dziś, to w 12 badanych miastach zmiana limitu ceny spowodowałaby obniżenie poziomu dostępności mieszkań na rynku pierwotnym z 65% do 22%, czyli blisko trzykrotnie. Najgorzej byłoby w Białymstoku, Katowicach, Lublinie, Poznaniu i Szczecinie, gdzie mniej niż jedno mieszkanie na dziesięć kwalifikowałoby do kredytu z dopłatą. W najlepszej sytuacji pozostaliby mieszkańcy Bydgoszczy i Torunia gdzie wciąż ponad połowę mieszkań mogliby kupić beneficjenci rządowego wsparcia.

Single obejdą się smakiem

Największymi przegranymi będą osoby samotne, które miały zostać do programu dołączone. Osoby takie miały mieć możliwość nabycia od dewelopera mieszkanie o powierzchni do 50 m kw., przy czym dofinansowanie wypłacane byłoby do 30 m kw. powierzchni lokalu. Oznacza to, że w skrajnym przypadku mogły liczyć nawet na ponad 85 tys. zł z publicznej kasy. Byłoby tak gdyby singiel kupił lokal o wartości 233,5 tys. zł przy cenie na poziomie 7783,2 zł za m kw. (tak przed dzisiejszym posiedzeniem rządu miały wyglądać zmiany w „Rodzinie na Swoim”). Przez pierwszych 8 lat taki singiel musiałby płacić miesięczne raty na poziomie 420 zł, a po tym okresie wzrosłyby one do 1350 zł miesięcznie.

Na kredyt kilka miesięcy lub dwa lata

Reasumując osoby, które chcą kupić mieszkanie na obecnych zasadach – czyli na przykład na rynku wtórnym – mają czas do wejścia w życie ustawy. Realny wydaje się tu termin na przełomie pierwszego i drugiego kwartału tego roku. Do tego czasu trzeba więc podpisać umowę przedwstępną zakupu mieszkania. Dopiero po podpisaniu tej umowy można bowiem złożyć wniosek kredytowy, a właśnie data jego złożenia będzie decydowała o tym pod rządami jakiej ustawy będzie udzielony kredyt. Warto też przypomnieć, że zgodnie z projektem nowelizacji ostatni kredyt z rządowym dofinansowaniem ma zostać udzielony 31 grudnia 2012 roku.

Źródło: Home Broker