Karta MasterCard Display to pierwszy na naszym rynku plastik z wyświetlaczem. Od kilku tygodni oferuje go Getin Bank w ramach nowego konta Getin Up. Sprawdziłem, jak karta z wyświetlaczem działa w praktyce.

Getin Bank zaanonsował swój nowy projekt– Getin Up – w listopadzie 2012 roku. Zapowiedział prawdziwą rewolucję w bankowości detalicznej: kompletną zmianę w podejściu do klienta, nacisk na bankowość relacyjną, odświeżenie placówek i konto Getin Up naszpikowane po brzegi nowościami produktowymi. Jednym z głównych wabików rachunku jest między innymi karta MasterCard Display Card – pierwszy na polskim rynku plastik z wyświetlaczem. W połowie stycznia Getin zaprezentował więcej szczegółów, w tym nowy cennik produktów.

Przypomnijmy, że Konto Getin Up to w praktyce następca Konta Optymalnego Plus. Posiadacze „starego” ROR-u stali się automatycznie posiadaczami konta Getin Up o rozszerzonej funkcjonalności. Rachunek jest bezpłatny pod warunkiem, że klient dokona transakcji kartą na kwotę 300 zł miesięcznie. Jeśli ten warunek nie zostanie spełniony, bank naliczy opłatę w wysokości 9,99 zł. Bank proponuje 6 rodzajów kart do konta. Wydanie kart Visa Electron, MasterCard, MasterCard Platinum lub karty NFC jest bezpłatne. Karta MasterCard Display kosztuje 50 zł jednorazowo. Bank nie pobiera opłaty miesięcznej za kartę, jeśli klient wyda 100 zł (w innym wypadku 3,99 zł).

Konto można założyć w placówce lub przez telefon. Nie ma możliwości złożenia wniosku przez internet. W praktyce zakładanie konta telefonicznie idzie bardzo sprawnie. W moim przypadku konsultant oddzwonił już po niecałej godzinie od złożenia wniosku i wypytał o niezbędne dane. Dwa dni robocze później przyjechał kurier z umową, a piątego dnia mogłem się zalogować na konto (hasło i login dostałem dwoma odrębnymi kanałami: mailem i SMS-em). Konsultant, który założył mi konto, stał się od razu moim osobistym doradcą. Ponadto w ramach promocji wydał mi kartę MasterCard Display za 10 zł, czyli 40 zł taniej niż standardowo.Niestety, na kartę musiałem czekać aż trzy tygodnie! To jak do tej pory mój najdłuższy czas oczekiwania na kartę. Ponoć powodem jest ogromna liczba zamówień tego typu karty. Oficjalnie to producent nie wyrobił się z dostarczeniem na czas tylu plastików.

Nowy interfejs, stary system

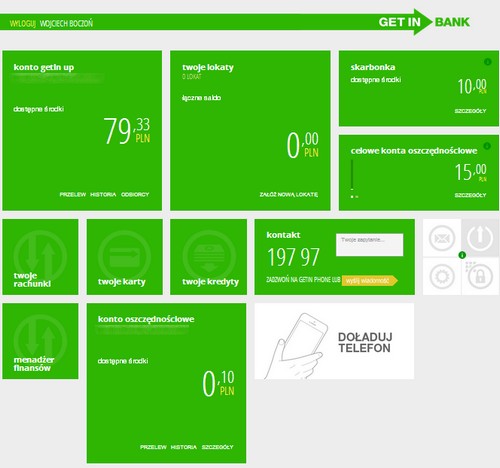

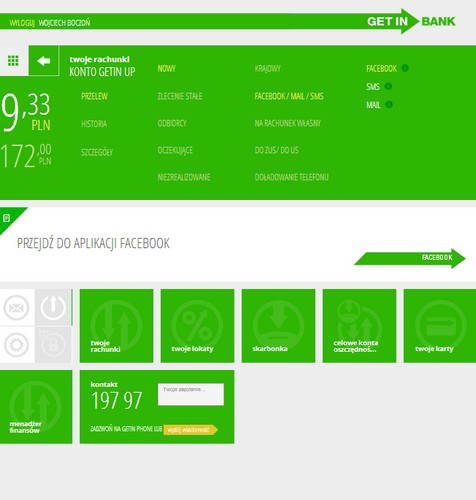

Tym, co niewątpliwie wyróżnia bankowość internetową Getin Up, jest interfejs w stylu Metro. Takiego rozwiązania nie zastosował do tej pory chyba żaden inny bank, a jest ono dobrze znane posiadaczom komputerów wyposażonych w system operacyjny Windows 8 (lub x-boksów). Zamiast tradycyjnego układu opartego na linkach i wierszach klient dostaje układ kafelkowy. Wymaga on chwili przyzwyczajenia, ale w praktyce wydaje się wygodny. Na głównym pulpicie znajduje się dostęp do wszystkich podstawowych opcji rachunku. Jeśli jednak komuś nie odpowiada taki układ, może wrócić do wcześniejszego.Interfejs Metro jest bowiem tylko nakładką graficzną (skórką), na „tradycyjny” interfejs Getinu(znany także posiadaczom kont Getin Online czy Open Online). Opcja zmiany jest dostępna w ustawieniach rachunku.

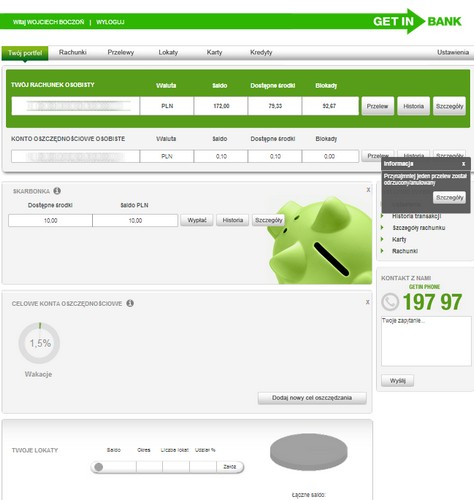

Tak wygląda standardowy wygląd bankowości internetowej Getin Banku:

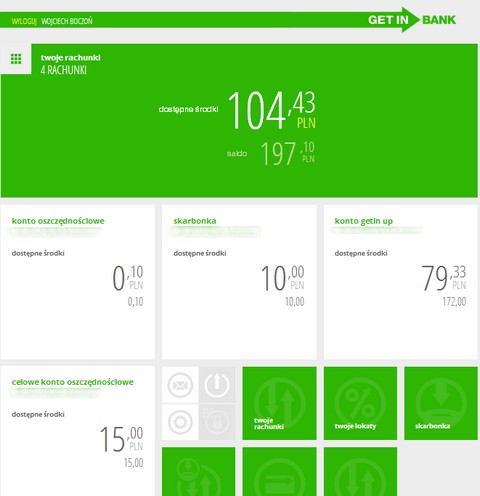

Ogólne wrażenia z korzystania z bankowości internetowej są pozytywne. Można podpiąć dodatkowe konta celowe, jest konto oszczędnościowe i manager finansów (szczegółowo przetestuję go w odrębnym tekście). Pod ROR podpięte jest też Konto Skarbonka. Za aktywne korzystanie klient dostaje złotówki, a ponadto może sobie aktywować opcję „zachowaj resztę” (opcja znana z mBankowego mSavera). Do konta powstała aplikacja mobilna Oszczędź sobie, o której napiszę niżej. Konto Skarbonka to jeden z ciekawszych produktów podpiętych do Getin Up.

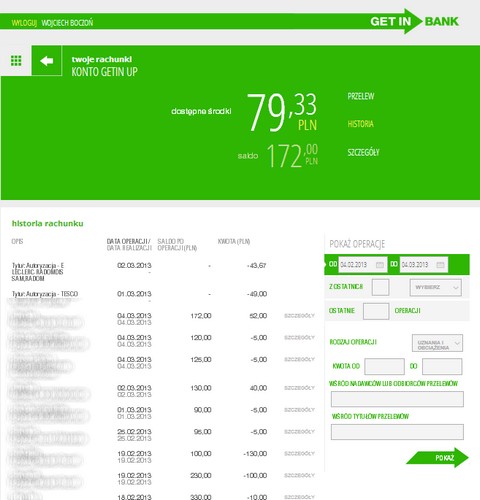

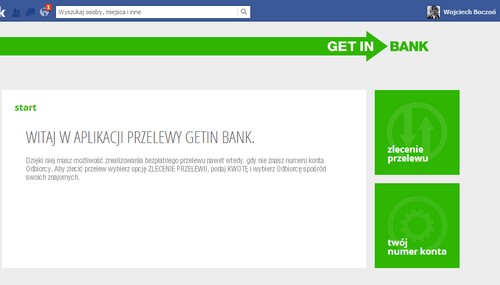

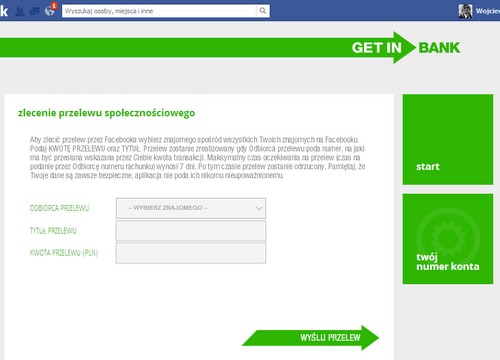

Niestety, stary system to stary problem: odświeżanie sald rachunków nie następuje w czasie rzeczywistym. Robiąc przelew np. z ROR-u na konto oszczędnościowe, salda aktualizują się po kilku minutach. Czasami jest tak, że na stronie głównej systemu transakcyjnego wyświetla się stare saldo, a na podstronach poszczególnych produktów już nowe. Miałem też problem z dokonaniem przelewu przez Facebook. Odbiorca dopiero po kilku próbach dostał wiadomość, że chcę mu przelać pieniądze. Nie wiem, czy za taki stan rzeczy winę ponosi bank (nie dostałem żadnego komunikatu o błędzie), czy Facebook. Ostatecznie przelew udało się zrealizować.

Natomiast po raz pierwszy spotkałem się z tak dziwnym naliczaniem opłat w ramach Konta Oszczędnościowego.Wpłaciłem na nie 50 zł, ale nie mogłem już wycofać całej kwoty, jedynie 40,01 zł. Bank wyjaśnił, dlaczego: „Przy każdej wypłacie środków dokonywanej z Konta Oszczędnościowego pobierana jest opłata w wysokości 9,99 zł. Prowizja ta jest zwracana do 6. dnia następnego miesiąca za pierwszą transakcję gotówkową i bezgotówkową dokonaną w miesiącu kalendarzowym. Wobec powyższego, aby dyspozycja przelewu mogła zostać zrealizowana, należy w dyspozycji uwzględnić opłatę 9,99 zł.”

Bankowość mobilna z prawdziwego zdarzenia

Bardzo dobre wrażenie robi bankowość mobilna Getin Banku. Interfejs, podobnie jak w przypadku bankowości internetowej, jest oparty na kafelkach. Można je dowolnie konfigurować, przesuwać w górę czy w dół, usuwać z ekranu głównego. Wygodną opcją jest kopiowanie dowolnego numeru rachunku jednym przyciskiem – przydaje się, gdy chcemy wysłać komuś numer konta SMS-em lub mailem. Bankowość mobilna ma też opcję skanowania kodów QR z rachunków i logowania się tzw. „wężykiem” (lub PIN-em). Logowanie wężykiem jest wygodne i szybkie, bo nie trzeba podawać loginu. Transakcje zatwierdzane są zdefiniowanym wcześniej przez użytkownika kodem PIN.

|

|

|

|

|

|

|

|

W zasadzie trudno się przyczepić do bankowości mobilnej Getin Banku. To naprawdę porządnie wykonana aplikacja. Nie oznacza to jednak, że bez wad. Najbardziej irytujące jest resetowanie wszystkich ustawień po każdej aktualizacji.Tylko w lutym musiałem dodatkowo dwa razy od nowa „spinać” aplikację z kontem w Getin Banku. Żeby ją uruchomić, trzeba bowiem wpisać kod wygenerowany w bankowości internetowej i nadać w systemie transakcyjnym kod PIN. Ponadto – choć być może to zależy od telefonu, na którym testowałem aplikację (HTC Desire, Android 2) – w moim odczuciu mogłaby działać odrobinę szybciej. Widziałem jednak wersję dla iPhonea i tam działa bez zarzutów. Wadą jest też fakt, żeGetin Bank udostępnił jedną aplikację dwóm markom: Getin Bankowi i Getin Online.Ktoś, kto ma konto tu i tam, będzie musiał się zdecydować, do którego podpiąć bankowość mobilną.

Ciekawostką w ramach Getin Up jest dodatkowa aplikacja Oszczędź sobie, podpięta do Konta Skarbonka. Program zawiera w zasadzie tylko jedną funkcję – możliwość „spontanicznego” przelewania sobie zdefiniowanej wcześniej kwoty (5, 10 lub 15 zł) na Konto Skarbonka. Wystarczy jeden klik, by przelać 10 zł na skarbonkę zamiast przykładowo wydać na papierosy. Dla mnie bomba. Do ideału brakuje mi tylko widżetu na pulpit.

W kwestii bankowości mobilnej trzeba też wspomnieć o płatnościach NFC. Karta Getin Banku jest kolejną, która została podpięta do MyWallet od T-Mobile. Nie jestem w stanie przetestować tego rozwiązania w praktyce, bo jest ono proponowane tylko do określonego grona osób: abonentów sieci T-Mobile, posiadających telefon z NFC.

Karta z dwoma PIN-ami

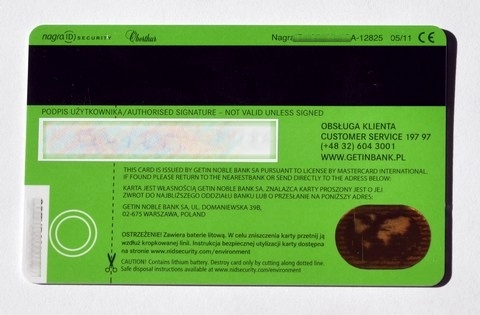

Getin Bank jako pierwszy na naszym rynku zaoferował kartę MasterCard z wyświetlaczem. Karta fizycznie nie różni się od zwykłego plastiku, jest płaska bez tłoczonych cyfr i liter. Ma opcję do płatności zbliżeniowych. W prawym górnym rogu znajduje się malutki wyświetlacz (0,5 x 2 cm), który wyświetla maksymalnie 6 znaków. Wyświetlacz aktywuje się włącznikiem. Po uruchomieniu należy wpisać czterocyfrowy kod PIN. Do karty są bowiem dwa PIN-y: standardowy do płatności w terminalach (można go sobie nadać samemu) i drugi – nadawany przez bank – do obsługi wyświetlacza. Karta zawiera małą baterię litową. Czas ważności karty to trzy lata, więc bateria powinna na tyle wystarczyć. Getin zamieścił na karcie stare logo, co nie współgra trochę z „nowym otwarciem” banku. Być może dostałem jednak pierwszą partię kart, później będą już nowe logotypy.

W praktyce sam wyświetlacz ma trzy funkcje. Pokazuje saldo rachunku (przycisk nr 1), wyświetla komunikaty z banku (4) i może generować kody do zatwierdzania operacji w bankowości internetowej (6), czyli służy za token. Transakcje na karcie płatniczej są aktualizowane tylko po dokonaniu transakcji stykowej w terminalu płatniczym lub bankomacie, potwierdzonej kodem PIN. Informacje o saldzie na ROR-ze nie będą więc zaktualizowane, jeśli dokonana zostanie transakcja zbliżeniowa, internetowa (a nawet zwykły przelew z ROR) czy z użyciem paska. Ponadto informacje nie zostaną zaktualizowane, jeśli terminal lub bankomat nie mają odpowiedniej funkcji. Raz płaciłem w Tesco „z czipa” i taka informacja nie została zaktualizowana. W praktyce, gdy sprawdzamy saldo, wyświetla się najpierw data ostatniej aktualizacji, np. D0302 (drugi marca), a potem saldo konta (bez groszy, czyli miejsc po przecinku).

Nie wiem dokładnie, jakie informacje bank zamierza przekazywać za pomocą karty. Na razie wyświetla się napis „Witamy w Getin Banku”. Niestety, ten napis jest bardzo słabo czytelny (zobacz zdjęcia poniżej), co wynika z fizycznych ograniczeń wyświetlacza.

Trzecia i ostatnia funkcja karty to token. Klient może zdecydować, czy hasła jednorazowe będą przesyłane SMS-em, czy wyświetlane na karcie (opcję ustawia się w systemie bankowości internetowej). Aktywując token, wyłącza się SMS-y. Trzeba tylko pamiętać, że w przypadku utraty karty płatniczej (kradzież, zablokowanie, zastrzeżenie) traci się również token i by zlecić przelew, trzeba przełączyć się na SMS-y.

Wpisujemy kod PIN:

Data aktualizacji salda d0203, czyli 2 marca

Stan konta: 37 zł

Fragmenty komunikatu „Witamy w Getin Banku”.

Karta jest w praktyce w zasadzie ubogim krewnym bankowości mobilnej. Bank w telefonie dostarcza znacznie więcej informacji, które dodatkowo są precyzyjne. Smartfon doskonale służy też za narzędzie autoryzacyjne czy kanał do przekazywania informacji (w bankowości mobilnej jest zakładka Info). Trudno więc tak naprawdę powiedzieć, jaka jest przewaga karty nad bankowością mobilną. Być może sprawdzi się dla osób niekorzystających z elektronicznych kanałów dostępu. Pytanie tylko, czy tacy mają być klienci docelowi Getinu?

W ogólnym rozrachunku, po pierwszych tygodniach testów, konto Getin Up oceniam pozytywnie. Ciekawy, rozbudowany interfejs bankowości internetowej, dodatkowe subkonta, manager finansów, możliwość korzystania z konta bez opłat, porządna bankowość mobilna i płatności NFC to niewątpliwe atuty oferty. Plusem jest też osobisty konsultant. Wkrótce Getin zaprezentuje swoją nowoczesną, modelową placówkę. Pod znakiem zapytania stoi natomiast użyteczność samej karty MasterCard Display. Gdyby nie zawodowa ciekawość, wybrałbym zapewne debetową MasterCard Platinum, która przy niskich warunkach (transakcje na 500 zł) też jest bezpłatna, a dodatkowo daje dostęp do wszystkich bankomatów bez prowizji. A to już naprawdę duża wartość dodana.

Napisz do autora: [email protected]

//