Visa płaci za opieszałość przy wprowadzaniu nowinek technologicznych na nasz rynek. W ostatnich trzech latach jej udział w rynku kartowym spadł o blisko 6 proc. Konkurencyjny MasterCard w tym czasie urósł o ponad 7 proc.

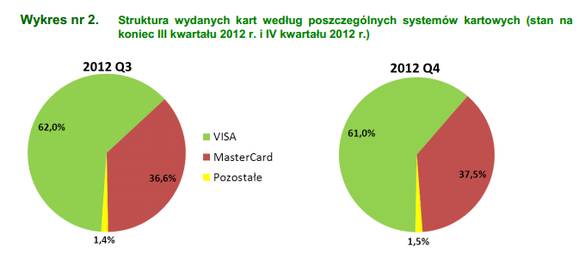

Narodowy Bank Polski opublikował dane o rynku kart płatniczych na koniec 2012 roku. Jedną ze stałych pozycji kwartalnego raportu jest udział organizacji w rynku kart płatniczych. Na koniec ubiegłego do Visy należało 61 proc. „tortu” kart płatniczych, do MasterCarda zaś 37,5 proc.Visa ponownie straciła 1 punkt procentowy, a MasterCard urósł o 0,9 proc. w porównaniu do danych za III kwartał 2012. Niby niewiele, bo jeśli weźmiemy pod uwagę, że na rynku jest 33,3 mln kart płatniczych, to Visa straciła 333 tys. kart. To mniej więcej tyle, ile aktywnych kart debetowych ma średniej wielkości bank, na przykład Getin.

Problem Visy polega jednak na tym, że tendencja spadkowa utrzymuje się już kolejny kwartał z rzędu. Jeśli spojrzymy na końcówkę roku 2009, kiedy na rynku było tyle samo kart co dziś, to udział Visy był znacznie większy. Wówczas miała 66,7 proc. rynku, czyli o 5,7 punktu procentowego więcej niż dziś. W liczbach bezwzględnych to jakieś 1,9 mln kart! To tyle, ile debetówek ma BZ WBK – trzeci bank na rynku. W 2009 roku MasterCard miał 30,3 proc. rynku, dziś 37,5 proc. W ciągu trzech lat zwiększył swój udział o 7,2 pp.

Źródło: NBP

Przyczyny zmieniającego się układu sił mogą być dwie: MasterCard daje lepiej zarobić bankom na wyższym interchangeu oraz promuje innowacyjne produkty płatnicze. To należący do MasterCarda PayPass stał się synonimem płatności zbliżeniowych w Polsce, to MasterCard wydawał różnego rodzaju zbliżeniowe gadżety (zegarki, breloki), to MasterCard wdrożył w modelu komercyjnym płatności NFC z dwoma telekomami. Visa co prawda technologicznie idzie łeb w łeb z konkurentem, ale niestety nowości nie są wprowadzane na nasz rynek – pozostają jedynie w sferze branżowej ciekawostki. Visa deklaruje, że jest gotowa do wdrożenia, a MasterCard wdraża.

Niewątpliwie na taki stan rzeczy ma wpływ zupełnie inny charakter organizacji. Visa jest stowarzyszeniem banków członkowskich, gdzie decyzje podejmowane są w drodze głosowania. Główną ideą stowarzyszenia jest promowanie idei obrotu bezgotówkowego, zysk gra rolę – przynajmniej w teorii – drugoplanową. MasterCard to natomiast spółka giełdowa, która musi dbać o interesy swoich akcjonariuszy. Z tego względu jej model biznesowy jest agresywniejszy – nastawiony na zysk i efekty.

Zmianę układu sił widać też po samych bankach. Coraz więcej promuje dziś karty MasterCarda. Sztandarowy przykład to mBank, który zepchnął kultowe błękitne „delfinki” Visy na drugi plan. Dziś proponuje klientom w pierwszej kolejności karty z logo MC. Jeszcze do niedawna karty MasterCarda wydawało i aktywnie promowało tylko kilka banków. Dziś już niemal wszystkie.

Polskie eldorado dla obu organizacji kartowych wkrótce może się skończyć. Przede wszystkim dlatego, że rynek oczekuje mocnego cięcia stawek interchange. Teoretycznie nie byłoby w tym nic złego, bo spadek opłat interchange przyczyniłby się do wzrostu liczby punktów akceptujących płatności. Problem polega jednak na tym, że obie organizacje zbyt opieszale wprowadzają płatności mobilne.Na rynku w najlepsze trwa wojna standardów mobilnych. Z bankowości mobilnej korzysta już ponad milion klientów. Tymczasem Visa nadal nie wdrożyła portfela w komórce, a MasterCard działa na małą skalę.

Przez lata obie organizacje żyły jak pączki w maśle, bo uważały, że przyszłość płatności mobilnych będzie należała do lansowanego przez nie standardu NFC. Dziś nie jest to już tak pewne. Właśnie zadebiutowało IKO, które całkowicie pomija udział obu organizacji. PKO BP chce, by system stał się nowym lokalnym standardem m-płatności. Lada moment swoje rozwiązanie wprowadzą Masspay oraz BZ WBK we współpracy z Biedronką – jedną z największych sieci handlowych w Polsce, która nie akceptuje kart ze względu na wysoki interchange. Te systemy pomijają udział organizacji płatniczych. Najbliższe miesiące mogą być kluczowe dla rynku płatności mobilnych. A być może także dla Visy i MasterCarda, przynajmniej w Polsce.

Polecam także: Europejskie banki myślą o konkurencji dla Visy

Napisz do autora: [email protected]

//