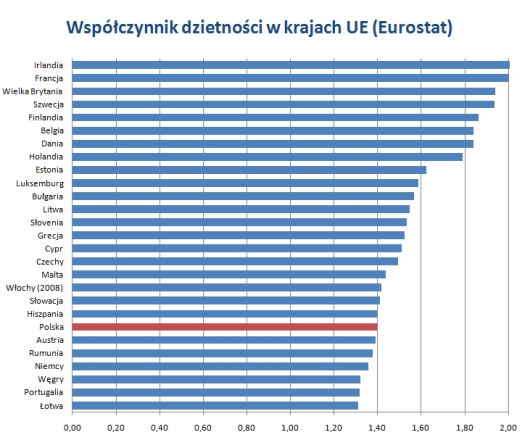

W ostatnich trzech latach w Polsce rodziło się ponad 400 tys. dzieci. To o ok. 50 tys. rocznie więcej niż na początku dekady. Dużo częściej na dzieci decydują się wykształceni mieszkańcy dużych miast. W Warszawie rodzi się ponad 19 tys. dzieci rocznie, częściej na dzieci decydują się również rodzice z wyższym wykształceniem.

Jak pokazuję dane GUS, wśród osób z wyższym wykształceniem (około 15 proc. Polaków) rodzi się w ostatnich latach więcej dzieci. Aż 174 tys. z 420 tysięcy noworodków, które przyszły na świat w 2009 roku mają co najmniej jedno z rodziców z wyższym wykształceniem. Z kolei w dużych miastach (powyżej 100 tys. mieszkańców) urodziło się 113 tys. dzieci. Skąd to zjawisko?

Na macierzyństwo decydują się teraz kobiety urodzone w czasie wyżu demograficznego lat 80. Udało im się osiągnąć stabilną sytuację materialną i świadomie decydują się na dzieci. – Czekałam najpierw na ustabilizowaną sytuację finansową i etat, a potem na właściwego kandydata na ojca – przyznaje Alicja Rotfeld, grafik w warszawskim wydawnictwie.

Właśnie odpowiedzialne planowanie przyszłości finansowej rodziny jest tym, co wyróżnia obecne pokolenie trzydziesto i czterdziestolatków – zauważają eksperci rynku finansowego. – Moja mama nie miała pomysłu ani możliwości zabezpieczenia naszej przyszłości – mówi pani Joanna z Warszawy, która pracuje w branży finansowej. – My przywiązujemy do tego dużą wagę. Mamy programy regularnego oszczędzania, inwestujemy w fundusze. Wykupiliśmy też polisy na życie.

Rozważne planowanie finansowej przyszłości wiąże się z większymi wyzwaniami. – Wydaje mi się, że obecnie jesteśmy dużo mniej bezpieczni, niż kiedyś, jeśli chodzi o finanse – mówi Alicja Rotfeld. – Trudniej o stałą, pewną pracę, mniej jest bezpłatnych świadczeń, za to więcej pokus – także finansowych.

Sytuacja zmusza Polaków do zmiany postawy. – Na zachodzie Europy oszczędzanie na przyszłość dzieci jest normą – tłumaczy Wioletta Kociszewska, dyrektor Biura Produktów Inwestycyjnych Deutsche Bank PBC. – Polscy 20-30-latkowkie dopiero się tego uczą – dodaje.

Rodzicielstwo wiąże się ze znacznymi wydatkami. – W mojej okolicy nie ma państwowych, czy gminnych przedszkoli, więc jestem skazana na prywatne, które kosztuje ok. 1000 zł miesięcznie, i to jest największe obciążenie mojego budżetu – mówi Alicja Rotfeld. Pani Joanna szacuje, że opiekunka do dzieci, przedszkole czy dodatkowe zajęcia dla jej dwóch córek kosztują nawet cztery tysiące złotych miesięcznie. Mimo tych obciążeń, młodzi rodzice nie powinni zapominać o bardziej długoterminowych celach, jak studia i wsparcie dla dzieci, gdy będą wkraczać w dorosłość.

Jak najwygodniej oszczędzać w perspektywie 20 lat? W co inwestować? Do niedawna odpowiedź była łatwa: w nieruchomości. Podczas boomu na tym rynku, gdy ceny atrakcyjnie położonych mieszkań podwajały się w 2-3 lata, to była właśnie najlepsza forma inwestycji, nawet jeśli wymagała wspomagania kredytem. To przeświadczenie jest nadal powszechne. Chociaż analitycy rynku są powściągliwi, wciąż aż 45 proc. Polaków uważa, że nieruchomości to najpewniejsza inwestycja, wynika z sondażu Instytutu Homo Homini przeprowadzonego na zlecenie Deutsche Bank PBC.

Jednak od czasu finansowego krachu, nie ma już łatwych wyborów. Jak pokazują najnowsze dane Open Finance i Home Broker ceny mieszkań spadły o 3,4 proc. w skali roku. W niektórych miastach – Gdyni, Bydgoszczy czy Wrocławiu – o 5 do 7 proc. Może to sugerować, że teraz jest najlepszy moment na zakup mieszkania, jednak z drugiej strony pokazuje, że rynek nieruchomości wciąż jest niestabilny. Mimo to analitycy Home Broker wskazują, że w długim terminie oczekiwana stopa zwrotu z zakupu mieszkania wynosi przeciętnie 4,3 proc. rocznie.

– Kiedy rozważamy inwestycje w długim okresie najważniejsze są: systematyczność i dywersyfikacja portfela – mówi Kociszewska. – Przykładowo przy wyborze inwestycji opartej o fundusze, wpłaty regularnych składek pozwolą uśrednić cenę , przez co minimalizujemy ryzyko zakupu jednostek po najwyższej cenie. Z kolei różnicując swój portfel inwestycji , zmniejszamy straty w wyniku spadku cen pojedynczych aktywów – wyjaśnia. Można próbować realizować tę strategię na własną rękę, ale nie każdy jest w stanie śledzić na bieżąco kursy akcji i szukać okazji inwestycyjnych. Alternatywą są gotowe rozwiązania. Na polskim rynku dostępnych jest już kilka długoterminowych produktów inwestycyjnych z regularną składką. Odkładając kilkaset złotych miesięcznie można w nich uzbierać w ciągu 20 lat ponad ćwierć miliona złotych.

– W długiej perspektywie najlepiej sprawdzają się plany systematycznego inwestowania czy oszczędzania. Dostępne np. w formie polis opartych o ubezpieczeniowe fundusze kapitałowe łączą w sobie element długofalowej inwestycji i systematyczności, pozwalają też na podział środków pomiędzy różne klasy funduszy w zależności od bieżącej sytuacji na rynku – tłumaczy Wioletta Kociszewska z Deutsche Bank PBC.

– Ważne jest, by inwestycje odpowiednio rozłożyć w czasie, a planowaną składkę dopasować do możliwości – tłumaczy ekspert Deutsche Bank PBC. – W długim okresie, np. 18-20 lat, ryzyko straty związanej z wahaniami koniunktury jest niższe. Natomiast odsetki od nawet niewielkich kwot pracują z dodatkową siłą tzw. procentu składanego. Dlatego kluczowa jest szybka decyzja i długofalowe myślenie o inwestycjach, które mają zabezpieczyć przyszłość dzieci – dodaje.

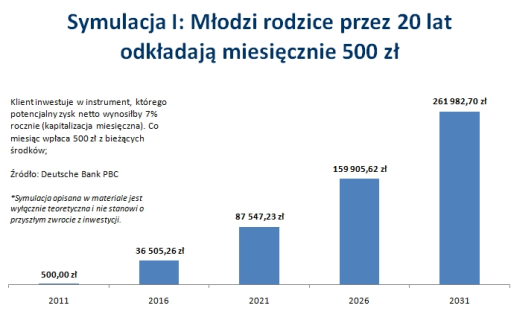

Przeprowadziliśmy symulację. W pierwszej symulacji rodzice decydują się odkładać co miesiąc 500 złotych. Zakładając, że inwestują w produkt inwestycyjny z potencjalnym zyskiem netto w wysokości 7 proc. oraz miesięczną kapitalizacją odsetek, gdy ich dziecko będzie miało 20 lat, będą dysponować sumą 262 tys. złotych.

W drugim przypadku przyjęliśmy takie same parametry produktu, jednak założyliśmy, że rodzice mają nieco mniejszy przychód, ale ze ślubnych prezentów uzbierali ok. 35 tys. złotych, które jednorazowo inwestują. Odkładając miesięcznie zaledwie 200 zł są w stanie oszczędzić 245 tys. złotych.

Długoterminowe programy inwestycyjne dostępne na polskim rynku, takie jak np. produkty z linii db Inwestuj w Przyszłość, mają często formę ubezpieczeń. – Taka postać ma oprócz wspomnianych wcześniej aspektów systematyczności i dywersyfikacji jeszcze dwie dodatkowe zalety: po pierwsze, zgromadzone pieniądze można dziedziczyć, wskazując jako uposażoną dowolną osobę, po drugie podatek kapitałowy zostaje odroczony w czasie – zauważa Wioletta Kociszewska. – Trzeba pamiętać, że im wcześniej zaczniemy odkładać pieniądze na przyszłość, tym większe i pewniejsze osiągniemy zyski – dodaje.

Dzieci często określane są jako największa inwestycja życia. Jak długo i w jakim stopniu wspierać finansowo dzieci? To zależy od podejścia rodziców. Alicja Rotfeld: – Jestem też gotowa wspierać finansowo moje dziecko do końca życia, o ile będzie to możliwe, ale rzecz jasna liczę, że nie będzie mu to potrzebne.

Z kolei pani Joanna stawia na samodzielność: – Nie mam nic przeciwko opłacaniu czesnego za studia mojego dziecka, ale w tym czasie będę oczekiwała, że na własne utrzymanie w akademiku będzie zarabiać – mówi pani Joanna. – Fajnie byłoby móc kupić córkom pierwsze mieszkanie, ale wolałabym, aby doszły do tego same, z jakąś niewielką pomocą z naszej strony – dodaje.

Źródło: Clear Communication Group