Zakup kawalerki dla żaka jest rozwiązaniem tańszym rocznie o 4,4 tys. zł niż wynajem analogicznego lokum – wynika z analizy przygotowanej przez Lions Bank dla sześciu miast akademickich w Polsce. Sytuację te mogłaby odwrócić podwyżka stóp procentowych o przynajmniej 200 punktów bazowych.

Zarówno w Stanach Zjednoczonych, jak i w Wielkiej Brytanii, zakup mieszkania jest rozwiązaniem bardziej opłacalnym, niż łożenie na wynajem- informują portal Trulia i bank Halifax. Ten drugi oszacował nawet, że kupując przeciętną nieruchomość, zamiast jej wynajmowania, można na Wyspach zaoszczędzić rocznie średnio 875 funtów. To niższy wynik niż rok temu (1080 funtów), ale wciąż mocno przemawiający za dołączeniem do grona właścicieli nieruchomości.

Wyliczenia portalu Trulia sugerują, że podobnie sytuacja wygląda w USA. Tam badanie opiera się o dane ze 100 dużych miast. Warto też zwrócić uwagę na kompleksowość metodologii zastosowanej przez portal. W kosztach zakupu zostały uwzględnione takie elementy, jak koszt kredytu, utrzymania nieruchomości, zmiany wartości nieruchomości w czasie, podatki i koszty transakcyjne. W przypadku najmu wzięto pod uwagę, oprócz czynszu, także ubezpieczenie i kaucję wnoszoną na konto właściciela. Autorzy raportu przyjęli ponadto założenie, że kupowana lub wynajmowana nieruchomość będzie służyła zaspokajaniu potrzeb mieszkaniowych przez 7 lat. Jest to bowiem przeciętny okres, przez który Amerykanie wykorzystują nieruchomość przed jej zamianą na inną. Jaki jest efekt? Autorzy raportu oszacowali, że zakup jest w Stanach rozwiązaniem średnio o 35% tańszym niż najem.

Inwestycja zamiast wynajmu

Podobna sytuacja ma miejsce w Polsce, gdzie koszty kredytów mieszkaniowych są dziś najniższe w historii. Powoduje to, że z punktu widzenia rodziców bardziej opłacalnym rozwiązaniem jest zakup mieszkania dla studenta, niż łożenie na wynajem lokum. Z tej sytuacji korzystają także inwestorzy, którzy – jak wynika z doświadczeń doradców Lions House – w obliczu niskiego oprocentowania lokat przenoszą posiadany kapitał z banków na uznawany za bezpieczny rynek mieszkaniowy. Jest to o tyle racjonalne, że w wielu przypadkach zyski, które może generować wynajęte mieszkanie, przewyższają rentowności lokat, a także koszty, które generowałby kredyt zaciągnięty na zakup przedmiotowej nieruchomości.

Nawet kilkaset złotych nadwyżki

I tak na przykład kupując kawalerkę o powierzchni ok.30 m kw. w Warszawie trzeba się liczyć z tym, że korzystając z kredytu na 80% ceny zakupu tej nieruchomości trzeba będzie oddawać do banku z tytułu samych odsetek 621 zł miesięcznie (średnia dla pierwszych 5 lat kredytowania z okresu 30-letniego). Aby obliczyć łączny koszt zakupu trzeba jeszcze uwzględnić koszt utrzymania nieruchomości, co razem z odsetkami od kredytu dałoby w pierwszych latach posiadania nieruchomości przeciętny miesięczny koszt na poziomie 885 zł. To aż o 515 zł mniej niż trzeba zapłacić korzystając z najmu. W takim porównaniu zakup można więc uznać za bardziej opłacalny niż najem. Podobna sytuacja do stołecznej ma też miejsce we wszystkich przebadanych miastach (Gdańsk, Kraków, Łódź, Poznań, Wrocław). Średnia dla całej szóstki to 366 złotych miesięcznie – przeciętnie o tyle mniejsze koszty ponosi właściciel kawalerki w tych miastach niż najemca podobnej nieruchomości. Rocznie oznacza to oszczędność dla właściciela na poziomie prawie 4,4 tys. zł.

Jeszcze większa różnica w kosztach widoczna jest w przypadku mieszkań dwupokojowych. Posiadając 20-proc. wkład własny na zakup takiego lokalu w Warszawie, trzeba się liczyć z miesięczną ratą odsetkową 30-letniego kredytu na poziomie 1016 zł (średnia dla pierwszych 5 lat). Wraz z opłatami eksploatacyjnymi daje to koszt zakupu na poziomie 1456 zł miesięcznie. Dla porównania na wynajęcie podobnego lokalu trzeba by wydać średnio 2070 zł miesięcznie.

| Porównanie kosztów najmu i zakupu kawalerki o powierzchni 25 – 35 m kw. | |||||||||

| Miasto | Średnia cena ofertowa* (w zł) |

Koszty związane z posiadaniem nieruchomości** (w zł) | Porównanie zakupu i najmu*** (w zł) | Rentowność | |||||

| Sprze- daży |

Wyna- jmu | Opłaty eksplo- atacyjne | Część odsetkowa raty | Część kapitałowa raty | Na poziomie kosztów | Na poziomie wydatków | Brutto | Netto | |

| Gdańsk | 170 500 | 1 030 | 212 | 456 | 211 | 362 | 151 | 7,2% | 4,6% |

| Kraków | 193 100 | 1 070 | 189 | 517 | 239 | 364 | 126 | 6,6% | 4,4% |

| Łódź | 101 500 | 740 | 180 | 272 | 125 | 288 | 163 | 8,7% | 5,2% |

| Poznań | 164 900 | 920 | 201 | 441 | 204 | 278 | 74 | 6,7% | 4,2% |

| Warszawa | 232 100 | 1 400 | 264 | 621 | 287 | 515 | 228 | 7,2% | 4,7% |

| Wrocław | 190 800 | 1 100 | 201 | 511 | 236 | 388 | 153 | 6,9% | 4,5% |

| * ceny ofertowe obniżone o 10% | |||||||||

| ** Zakup na kredyt z marżą 1,5%, LtV 80% i okres kredytowania 30 lat, dane uśredniona dla pierwszych 5 lat kredytowania | |||||||||

| *** wartości ujemne sugerują większą opłacalność najmu, niż zakupu | |||||||||

* ceny ofertowe obniżone o 10%

** Zakup na kredyt z marżą 1,5%, LtV 80% i okres kredytowania 30 lat, dane uśredniona dla pierwszych 5 lat kredytowania

*** wartości ujemne sugerują większą opłacalność najmu, niż zakupu

Część kapitałowa raty buduje majątek

Gdyby uwzględnić w comiesięcznych wydatkach też część kapitałową raty kredytowej, to wciąż w większości badanych miast mniej wydać muszą osoby, które zdecydowały się zostać właścicielem swojego „M”, a nie najemcą.Biorąc pod uwagę wartości uśrednione dla wszystkich miast, najem kawalerki pochłonąłby miesięcznie 1043 zł, a zakup (wraz z utrzymaniem) 894 zł miesięcznie. W przypadku lokali dwupokojowych byłoby to odpowiednio 1480 zł i 1436 zł.

Jedynie w Krakowie i Poznaniu wyniki dla mieszkań dwupokojowych sugerują, że wydatki związane z posiadaniem nieruchomości są wyższe niż w przypadku jej wynajmu (przy uwzględnieniu części kapitałowej raty). Byłaby to jednak tylko pozorna oszczędność. Trzeba bowiem zauważyć, że część spłacanych co miesiąc rat kredytowych stanowi spłatę pożyczonego kapitału i obniża saldo zadłużenia wobec banku (w tym sensie nie jest kosztem, a buduje majątek właściciela).

| Porównanie kosztów najmu i zakupu mieszkania 2-pok. o powierzchni 45 – 55 m kw. (dane w złotych) | |||||||||

| Miasto | Średnia cena ofertowa* (w zł) |

Koszty związane z posiadaniem nieruchomości** (w zł) | Porównanie zakupu i najmu*** (w zł) | Rentowność | |||||

| Sprze- daży | Wyna- jmu | Opłaty eksplo- atacyjne | Część odsetkowa raty | Część kapitałowa raty | Na poziomie kosztów | Na poziomie wydatków | Brutto | Netto | |

| Gdańsk | 253 200 | 1 420 | 353 | 678 | 313 | 389 | 76 | 6,7% | 4,0% |

| Kraków | 304 400 | 1 480 | 315 | 815 | 376 | 350 | -26 | 5,8% | 3,7% |

| Łódź | 170 300 | 1 140 | 300 | 456 | 210 | 384 | 174 | 8,0% | 4,6% |

| Poznań | 275 200 | 1 270 | 335 | 737 | 340 | 198 | -142 | 5,5% | 3,2% |

| Warszawa | 379 700 | 2 070 | 440 | 1 016 | 469 | 614 | 145 | 6,5% | 4,1% |

| Wrocław | 288 500 | 1 500 | 335 | 772 | 356 | 393 | 36 | 6,2% | 3,8% |

| * ceny ofertowe obniżone o 10% | |||||||||

| ** Zakup na kredyt z marżą 1,5%, LtV 80% i okres kredytowania 30 lat, dane uśredniona dla pierwszych 5 lat kredytowania | |||||||||

| *** wartości ujemne sugerują większą opłacalność najmu, niż zakupu | |||||||||

Jak oszacowaliśmy koszty najmu i zakupu oraz rentowności?

Potencjalny koszt najmu i zakupu został oszacowany poprzez obniżenie o 10% stawek ofertowych. Został on ponadto określony w dwóch wariantach. Jeden (ujęcie kosztowe) uwzględnia w miesięcznym bilansie utrzymanie nieruchomości oraz koszty odsetkowe kredytu zaciągniętego na zakup lokalu o założonej liczbie pokoi. Drugi wariant (ujęcie wydatkowe) uwzględnia dodatkowo część kapitałową raty kredytowej. Pod uwagę wzięto jedynie raty płacone w pierwszych pięciu latach i dla potrzeb obliczeń zostały one uśrednione. Warto pamiętać, że im dłużej spłacany jest kredyt o racie równej, tym bardziej wysokość raty odsetkowej powiększa się kosztem raty kapitałowej. Do obliczeń przyjęto, że kredytobiorca ma 20-proc. wkład własny, zadłuża się w PLN na 30 lat, a marża kredytowa wynosi 1,5%.

Rentowność brutto została oszacowana jako stosunek rocznego przychodu z najmu do wartości kupowanej nieruchomości. Rentowność netto oszacowano natomiast przy założeniu, że lokal jest niewynajęty przez jeden miesiąc w roku, a właściciel opłaca podatek od przychodów z wynajmu na zasadach ryczałtu(8,5%) oraz uwzględniono w części kosztowej opłaty eksploatacyjne.

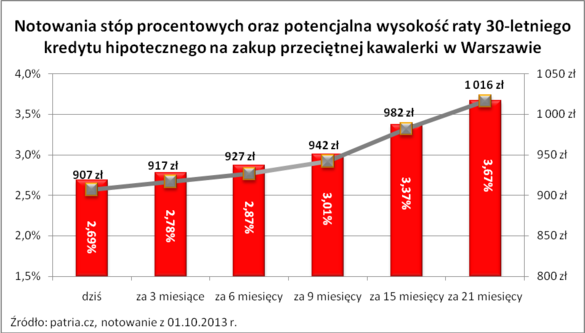

Stopy kiedyś wzrosną

Aktualna sytuacja rekordowo niskich stóp procentowych w Polsce, która ma duży wpływ na wynik przedstawionych wyżej obliczeń, nie będzie niestety trwać wiecznie. Jeśli RPP zacznie podwyższać stopy procentowe, to przy innych czynnikach stałych, coraz droższy będzie zakup w porównaniu z najmem mieszkania. Weźmy pod uwagę wcześniej przytoczony przykład kawalerki w Warszawie. Zgodnie z notowaniami kontraktów terminowych, WIBOR 3M może w perspektywie 21 miesięcy wzrosnąć z obecnego poziomu poniżej 2,7% do 3,7%. W efekcie, założone dziś oprocentowanie na poziomie 4,2%, może wzrosnąć do 5,2%. Przy realizacji takiego scenariusza, za 21 miesięcy rata kredytu zaciągniętego na zakup mieszkania w Warszawie wyniosłaby już nie 908 zł jak dziś, ale 1016 zł miesięcznie.

Nawet więc dodając do tej kwoty koszty utrzymania nieruchomości, może się okazać, że za 21 miesięcy najem modelowego mieszkania w Warszawie będzie pochłaniał o 119 zł więcej niż zakup (uwzględniając część kapitałową raty). Gdyby ponadto po stronie kosztów zaliczyć tylko odsetki od kredytu i koszty utrzymania, to najem będzie rozwiązaniem droższym o około 400 zł miesięcznie niż zakup. W tym przykładzie, aby w ujęciu wydatkowym miesięczne obciążenie budżetu domowego właściciela i najemcy było równe, RPP musiałaby podnieść stopy procentowe o około 200 pkt. Aby ponadto doszło do zrównania obciążeń w ujęciu kosztowym podwyżka musiałaby wynieść aż około 425 pkt., co dziś wydaje się scenariuszem mało prawdopodobnym.

Dodatkowy pokój na wynajem

Na koniec nie sposób nie zauważyć faktu, że rodzice studentów nie są tylko zainteresowani kawalerkami. – Często poszukując mieszkania dla studenta, rodzice decydują się na zakup lokalu o dwóch lub trzech oddzielnych pokojach, przy czym te dodatkowe mają docelowo zostać wynajęte generując dochody– zauważa Magdalena Kutyła z Lions House. W przypadku Warszawy przeciętny pokój można wynająć za około 800 – 900 złotych miesięcznie. Jest to więc rozwiązanie o tyle racjonalne, że różnica w racie kredytu zaciągniętego na mieszkanie 1 i 2-pokojowe z przedstawionych powyżej przykładów wynosi w przypadku stolicy tylko 577 złotych, a więc wyraźnie mniej niż wynosi potencjalny przychód z wynajęcia dodatkowego pomieszczenia.

Bartosz Turek, Jakub Potocki

Lions Bank