W całym internetowym świecie do niedawna panowało przekonanie, że posiadanie witryny internetowej jest samo w sobie korzystne i nie nikt nie przejmował się takimi kwestiami jak użyteczność, przyzwyczajenie użytkownika czy choćby standardy projektowania pewnych funkcjonalności.

Banki internetowe oraz ich systemy transakcyjne nie odstają od reszty. Udostępnienie wglądu do konta online pozwalało na rozszerzenie grupy zainteresowanej ofertą. Sama możliwość zarządzania rachunkiem przez przeglądarkę internetową jeszcze kilka lat temu była nie lada chrapką.

To całkowicie naturalne, że pierwsze panele administracyjne nie mogły zadowolić wszystkich. Projektanci nie wiedzieli z jakich funkcji najczęściej będą korzystać użytkownicy systemów i jakie nowe możliwości w ogóle się pojawią. W związku z tym, wszelkie próby maksymalizacji ergonomii czy wykorzystania modelów mentalnych użytkowników kont internetowych nie były możliwe.

Dopiero jakiś czas temu zaczęto głośno rozmawiać o użyteczności i odpowiednim projektowaniu interakcji. Choć samo zagadnienie HCI (human-computer interaction) czyli interakcji pomiędzy komputerem i człowiekiem poprzez interfejs użytkownika znane jest już kilkanaście lat, to stronami internetowymi zaczęto się interesować od niedawna. Celem HCI jest przede wszystkim zrozumienie oraz wsparcie użytkowników w interakcji z systemami informatycznymi.

Sukces HCI jest związany między innymi z bezpośrednim przełożeniem odpowiedniego zaprojektowania interakcji na sukces handlowy produktu, a w przypadku serwisów transakcyjnych – usługi.

Czy jednak banki zadały sobie trud, aby na podstawie zgromadzonej wiedzy oraz obserwacji użytkowników zaktualizować swoje systemy transakcyjne? Niestety bardzo duża część nadal korzysta ze starych, i jak się okazuje, niesprawdzonych online’owych interfejsów użytkownika. Warto jednak zwrócić uwagę w tym miejscu na mBank, który jako jeden z pierwszych (i na razie nielicznych) banków przeprowadził testy swojego systemu transakcyjnego, po czym go przeprojektował, zwiększając tym samym ergonomię i użyteczność, a co za tym idzie satysfakcję użytkowników.

Jak informuje sam bank, jego celem było zachowanie pozycji lidera bankowości internetowej, a więc zaproponowanie nowego serwisu transakcyjnego zawierającego rozwiązania bardziej funkcjonalne, zoptymalizowane pod względem ergonomicznym, a przy tym również ubrane w ładniejszą szatę graficzną.

Podczas projektu dokonano audytu użyteczności systemu zarówno z perspektywy klienta indywidualnego jak i biznesowego oraz benchmarku serwisów transakcyjnych banków polskich i zagranicznych. Wykorzystano uwagi klientów zebrane ze zgłoszeń na Call Center, postów na forum mBanku oraz przekazywanych za pośrednictwem mRady.

Serwis transakcyjny został przeanalizowany pod względem trudności technicznych oraz informacyjnych. Główną metodą wykorzystaną w audycie była analiza ekspercka, która obejmowała funkcjonalność i użyteczność serwisu transakcyjnego, jego treści oraz warstwę graficzną.

Jak można przeczytać w komunikacie dla mediów „przełomowe zmiany w systemie objęły przede wszystkim nawigację, uproszczenie dostępu do kluczowych i najczęściej wykonywanych operacji. Zapewniły łatwiejsze zarządzanie rachunkami i kartami płatniczymi, prostszy dostęp do informacji przekazywanych z banku.” – źródło: media.mbank.pl.

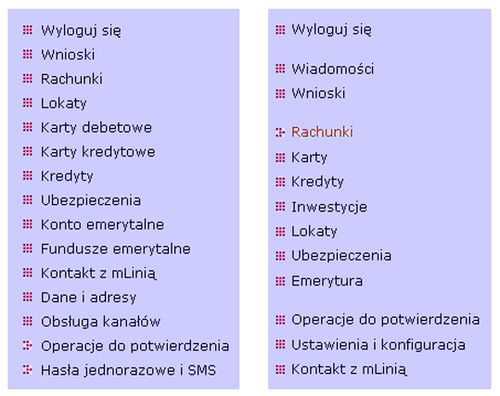

Najwięcej zmian pojawiło się w systemie nawigacji, a zwłaszcza lewe menu widoczne po zalogowaniu. Przede wszystkim na duży plus zasługuje pogrupowanie poszczególnych pozycji menu w pewne logiczne części – teraz użytkownik systemu w dużo szybszym czasie może odnaleźć to, co go rzeczywiście interesuje. Z menu zniknął podział na karty kredytowe i debetowe – zamiast tego wszystkie posiadane przez klienta karty są wymienione na jednej podstronie, ale w różnych listach. Inną funkcjonalnością, której chyba nikt nie rozumiał i bez skierowania z infolinii nigdy nie odwiedzał była „Obsługa kanałów”.

Należy zwrócić również uwagę na znacznie łatwiejszy dostęp do kluczowych informacji i najczęściej wykonywanych operacji. Osiągnięcie celu było możliwe poprzez umieszczenie pod każdym produktem tzw. wiersza akcji, a w nim skrótów do najpopularniejszych operacji. Jak można przeczytać na blogu mBanku (www.mbank.pl/blog/) „pomysł dodania wiersza akcji do wszystkich produktów pojawił się po pierwszych badaniach systemu transakcyjnego, kiedy to Klienci sami wskazywali, że takie rozwiązanie byłoby przydatne” – mowa tutaj dokładnie o 65% ankietowanych. Ciekawe jest również, że wszędzie, gdzie to możliwe (salda rachunków, zadłużenia na kartach itp.) wprowadzono podsumowanie list.

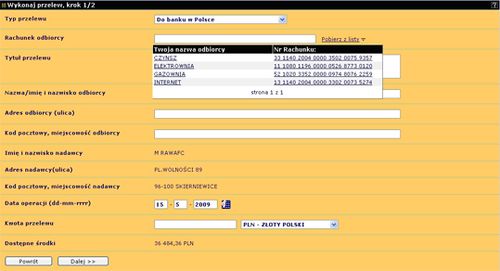

Optymalizacji poddano również formularze, których na bankowych stronach nie brakuje. Począwszy od możliwości definiowania stałego odbiorcy już po wykonaniu przelewu poprzez wygodniejsze pobieranie danych do przelewu z listy odbiorców, a kończąc na wprowadzeniu potrójnego przelewu do ZUS.

Niestety nie wszystkie błędy zostały wyeliminowane – mowa tutaj przede wszystkim o sposobie dostępu do historii konta oraz jej wyświetlaniu czy braku możliwości wydruku potwierdzenia zlecenia stałego, na które bardzo często skarżą się na forach internetowych użytkownicy. Uwag jest więcej i na szczęście mBank jako jeden z nielicznych „nie chowa głowy w piasek” udając, że problem nie istnieje. Ogromny szacunek należy się choćby za to, że niekorzystne komentarze nie znikają po kilku chwilach z bankowego forum czy bloga.

Każda aplikacja, aby można było powiedzieć o niej, że jest użyteczna powinna być łatwa w użyciu, efektywna i nie posiadać błędów. O ile te ostatnie w systemach bankowych zdarzają się bardzo rzadko, tak łatwość użycia zdecydowanie nie jest ich najsilniejszą stroną.

Wadą większości bankowych systemów transakcyjnych jest niedopasowanie się do modelu mentalnego swoich użytkowników. Oznacza to, że model problemu i jego rozwiązania, który powstaje w umyśle klienta znacznie różni się od tego co zostało narzucone przez projektantów systemu.

Podsumowując, usability zaczyna odgrywać coraz większą rolę. O ile dawniej wystarczyło zaproponować klientowi dostęp do konta online, tak teraz należy zapewnić mu wygodną obsługę systemu transakcyjnego, pomoc w przypadku problemów ze znalezieniem odpowiedniej funkcjonalności, a także zachęcić go skorzystania z innych ofert.

W materiale wykorzystano informacje na temat badań z mBank.pl.

Wojciech Szymański

Kierownik projektów

Ideo Sp. z o.o.

www.ideo.pl

Artykuł pochodzi z Przeglądu Finansowego Bankier.pl.

Artykuł pochodzi z Przeglądu Finansowego Bankier.pl.

Źródło: Przegląd Finansowy Bankier.pl