W obawie o powtórkę z 2008 r. coraz więcej banków płaci 6-7 proc. brutto za lokaty. Zawczasu zbudowany bufor płynnościowy pozwoli zaabsorbować wstrząsy na rynku walutowym czy chociażby klincz na rynku międzybankowym.

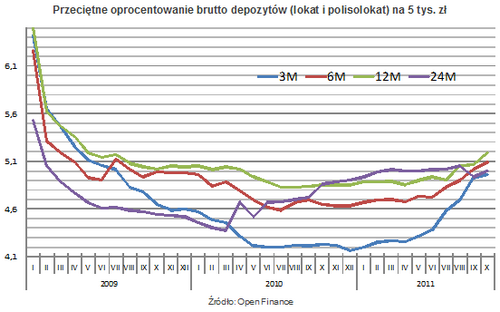

Instytucje finansowe płacąc powyżej 6 proc. za lokaty spodziewają się najgorszego – dalszego osłabienia złotego, ponownego spadku zaufania na rynku międzybankowym, czy również zmasowanego odpływu depozytów w wyniku wyeliminowania lokat antypodatkowych. Dlatego kolejny miesiąc z rzędu rośnie przeciętne oprocentowanie lokat. Na podwyżki zdecydowało się co najmniej 11 banków. Największy wzrost odnotowały depozyty 6-miesięczne (+0,07 pkt proc.) oraz roczne (+0,12 pkt proc.), ich średnie stawki wynoszą odpowiednio 5,09 proc. i 5,19 proc.

Wobec istniejących zagrożeń, płacenie powyżej 6 proc. za lokaty powoli staje się zrozumiałe. A odwleczenie decyzji o zbudowaniu odpowiedniego buforu płynnościowego dla części banków mogłoby zakończyć się szokiem, jak po upadku Lehman Brothers, kiedy płacono nawet 10-11 proc. w skali roku za środki klientów. Dziś tak wysokich odsetek nie należy oczekiwać, bo i poziom płynności w instytucjach finansowych jest znacznie wyższy – współczynnik wypłacalności na koniec lipca br. wynosił 13,51 proc. wobec 11,6 proc. na koniec września 2008 r. Nie oznacza to jednak, że kolejne wstrząsy na rynkach finansowych pozostają bez znaczenia dla polskich banków. We wrześniu stawka WIBOR notuje kolejne rekordy, mimo że ostatnia podwyżka stóp procentowych odbyła się w czerwcu. Dodatkowo, nerwowość można było zobaczyć w pierwszych dniach września, kiedy stawka Polonia (depozyty międzybankowe O/N) przez kilka dni była wyższa od stopy referencyjnej NBP (4,5 proc.).

Istotne znaczenie dla rynku depozytów ma wciąż niewyjaśniona sytuacja ze zmianą zasad zaokrągleń określonych w ordynacji podatkowej. I to się nie zmieni aż do rozstrzygnięcia wyborów parlamentarnych. A nawet jeśli minister finansów zechce wyeliminować możliwość omijania podatku Belki, to nie ma pewności, że uda się to zrobić od 1 stycznia 2012 r. Część banków jednak właśnie taki scenariusz zakłada promując lokaty 2- i 3-miesięczne z kapitalizacją dzienną. A zamknięcie tej furtki mogłoby również oznaczać częściowy odpływ środków z banków, w których portfele depozytów gospodarstw domowych są pełne lokat antypodatkowych.

Oprocentowanie nominalne najlepszych 1-, 3- i 6-miesięcznych lokat na 5 tys. zł

|

Bank |

1 mies. |

Bank |

3 mies. |

Bank |

6 mies. |

|

Bank Pocztowy |

3,7 i |

Meritum Bank |

6,83 i |

FM Bank |

6,01 |

|

Inteligo |

3,7 i |

Getin Bank |

6,04 i |

Bank Pocztowy |

6 |

|

Get Bank |

3,65 |

FM Bank |

5,6 |

Meritum Bank |

5,87 i |

i – lokata internetowa, źródło: Open Finance, stan na 4 października 2011 r.

Najwięcej na jednomiesięcznej lokacie niezmiennie dają zarobić Bank Pocztowy i Inteligo (internetowa część PKO BP). Za kwartalny depozyt w Meritum Banku klient otrzyma 6,83 proc. netto, czyli tyle co ponad 8,4 proc. na tradycyjnej lokacie z jednorazową kapitalizacją na koniec okresu. Bank ogranicza liczbę ofert do jednej na klienta i wymaga otwarcia rachunku osobistego. Najwięcej za 6-miesięczną lokatę płaci FM Bank – 6,01 proc. netto, a na rok środki ponownie najlepiej ulokować w Meritum Banku. Z kolei za zdeponowanie oszczędności na dwa lata najwyższe odsetki można otrzymać w Idea Banku.

Oprocentowanie nominalne najlepszych 12- i 24-miesięcznych lokat na 5 tys. zł

|

Bank |

12 mies. |

Bank |

24 mies. |

|

Meritum Bank |

5,9 i |

Idea Bank |

6 |

|

FM Bank |

5,85 |

Noble Bank |

5,67 |

|

Idea Bank |

5,85 |

Meritum Bank |

5,5 i |

i – lokata internetowa, źródło: Open Finance, stan na 4 października 2011 r.

Banki coraz częściej obładowują promocyjne oferty lokat wieloma dodatkowymi warunkami, jak na przykład konieczność założenia rachunku czy wpłacenia wyłącznie nowych środków. Pojawią się jednak i silne strony. I tak na przykład Alior Bank oferuję lokatę 100-dniową z nominalną stawką 6,03 proc. wraz z możliwością zerwania bez utraty odsetek. Natomiast Idea Bank i Meritum Bank pozwalają założyć depozyty antypodatkowe, których rentowność nie zmieni się nawet po wprowadzeniu zmian w ordynacji podatkowej.

Spadki na rynkach finansowych powodują, że klienci coraz chętniej spoglądają w stronę bezpiecznych lokat. Zainteresowanie ze strony konsumentów jest bankom na rękę, ponieważ dyskontują one nawet najczarniejsze scenariusze. W efekcie rośnie nie tylko oprocentowanie lokat, ale i saldo depozytów gospodarstw domowych w instytucjach finansowych. Budowanie poduszki płynnościowej przez banki oznacza, że osoby, które liczyły na powtórkę wojny depozytowej będą musiały obejść się smakiem. Wojny na lokaty nie będzie, jest co najwyżej wojenka i to tylko podjazdowa.

Źródło: Open Finance