W ostatnich dniach tematem numer jeden stała się w Chinach przyspieszająca inflacja oraz wiążące się z nią konsekwencje.

CHINY – Inflacja wyraźnie przyspiesza

Otóż inwestorzy obawiają się kolejnej podwyżki stóp procentowych oraz praktycznie już przesądzonej akcji kontroli cen. Ostatni raz, kiedy rząd uciekł się do takiego rozwiązania to czas szybko rosnącej inflacji z początku 2008 roku, a tamten okres nie zapisał się pozytywnie w świadomości wielu osób.

Cała wrzała rozgorzała po publikacji wskaźnika CPI za październik, który wyniósł aż 4,4 proc. w porównaniu do oczekiwań na poziomie 4 proc. Niewiele gorzej od prognoz wypadła sprzedaż detaliczna czy produkcja przemysłowa, ale nadwyżka handlowa wzrosła do poziomu 27,1 mld USD, czyli nie dość, że więcej od oczekiwań, to jeszcze wartość ta okazała się drugą największą w tym roku, co z kolei nie mogło się spodobać Amerykanom.

Chińczycy natomiast bardzo źle przyjęli decyzję Fedu o kolejnej rundzie ilościowego poluzowania. Zderzenie na linii USA – Chiny było wyraźnie widoczne na szczycie G20, który nie doprowadził do jakiegokolwiek złagodzenia stanowiska któregokolwiek z państw. Zresztą różnica zdań pomiędzy potentatami jest ogromna. USA dalej łagodzą i tak luźną politykę gospodarczą, natomiast Chiny dążą do spowolnienia wzrostu cen aktywów przez nakładanie kolejnych ograniczeń. W ostatnim czasie po raz kolejny podniesiono stopę rezerw obowiązkowych, zaostrzono nadzór nad rynkiem walutowym i zapowiedziano dokładniejsze sprawdzanie chińskich instytucji powołanych do inwestowania za granicą. Zaostrzona ma być także kontrola nad inwestycjami zagranicznych podmiotów na chińskim rynku kapitałowym oraz nieruchomości.

Ostrzejsza polityka jak na razie nie przekłada się w sposób drastyczny na wzrost gospodarczy, który utrzymuje wysoką dynamikę. Październikowe wskaźniki PMI kontynuowały wzrosty, a Bank Światowy podniósł nawet swoje prognozy dotyczące wzrostu PKB na ten i przyszły rok. Na to, czy ostatnio nałożone ograniczenia wpłyną na tempo wzrostu przyjdzie nam natomiast poczekać kilka miesięcy.

Na samym rynku ostatnie dni stały pod znakiem ostrej korekty, która pod koniec przybrała niebezpieczne rozmiary. Ceny zatrzymały się w okolicy 200-sesyjnej średniej kroczącej i nie powinny dalej spadać jeżeli zapoczątkowana w lipcu tendencja wzrostowa ma zostać utrzymana.

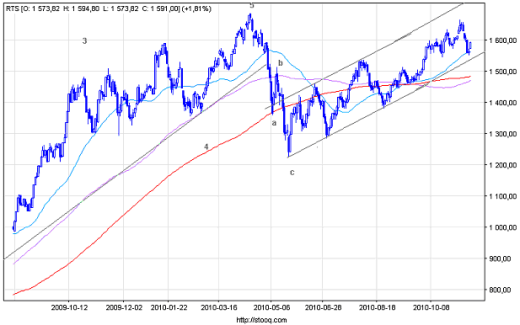

ROSJA – Wysokie zyski spółek, ale brak chętnych na ich zakup

Rosja nadal pozostaje w cieniu innych krajów BRIC. Napływy kapitału są śladowe w porównaniu z takimi tuzami jak Brazylia czy Indie. Z drugiej jednak strony spółki rosyjskie bardzo korzystają na surowcowej hossie wywołanej ultrałagodną polityką Fedu. Zyski za ostatni rok były aż o 29 proc. wyższe od oczekiwań analityków, a największa spółka (Gazprom) jest wyceniana jedyne z przyszłorocznym wskaźnikiem C/Z na poziomie 4,3. Mimo atrakcyjnych wycen popyt nie zachwyca i pewnie szybko się to nie zmieni, gdyż historycznie rzecz biorąc rosyjskie przedsiębiorstwa nigdy nie należały do szczególnie drogich.

W kwestii samej gospodarki poznaliśmy wstępna dane o wzroście PKB za III kw., który okazał się nieco mniejszy od prognoz i wyniósł 2,7 proc. r/r. To spowolnienie w stosunku do poprzedniego kwartału, kiedy tempo wzrostu przekroczyło 5 proc. Nie należy jednak popadać w pesymizm, gdyż sektor, który dotychczas stał w ogonie, wyraźnie przyspiesza. Chodzi o usługi. Wskaźnik PMI dla tego sektora wzrósł w październiku do 55,6 pkt z 51,5 pkt. miesiąc wcześniej. To dobry znak na przyszłość, szczególnie jeżeli wiemy, że stopy utrzymywane są na niskim poziomie.

Rosję omija jak na razie problem napływu gorącego kapitału, który jest tak szeroko dyskutowany w Azji czy Ameryce Łacińskiej. Nie znaczy to jednak, że rząd jest w pełni zadowolony z kursu wymiany rubla na dolara. Okazuje się bowiem, że bank centralny może „cicho” manipulować kursem wymiany, na co niedawno zwrócił uwagę bank VTB. Nie można tego wykluczać, gdyż jak wiemy Rosja nie może się pochwalić w pełni płynnym kursem. Z drugiej jednak strony ewentualne manipulacje nie mogą być duże, gdyż rosyjskie aktywa po prostu nie są w modzie i międzynarodowy kapitał nie szuka w Moskwie szczególnych okazji do spekulacyjnego zakupu.

Sam rynek nadal porusza się w średnioterminowym kanale trendu wzrostowego. Aktualna korekta doprowadziła już do spadków w okolice październikowych dołków i jeszcze trochę miejsca na ewentualną kontynuację spadków zostało. Panujący trend pozostaje jednak wzrostowy i liczyć się należy z jego docelową kontynuacją.

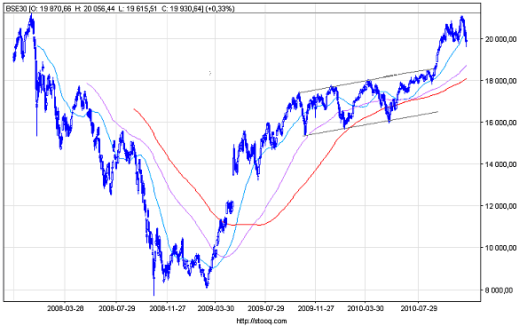

INDIE – znaczenie kraju będzie rosło

Indie nie zwalniają tempa w pozytywnych niespodziankach. Podczas ostatniej podróży do Azji bardzo docenił ten kraj prezydent Obama, który widzi w Indiach przeciwwagę dla Chin i proponuje im stałe miejsce w Radzie Bezpieczeństwa ONZ, obok USA, Francji, Wielkiej Brytanii, Rosji i Chin. Kolejny cel, który postawił sobie, ale już sam premier, to podniesienie udziału produkcji w PKB do 22 proc. z obecnych 17 proc. oraz podwojenie eksportu do 2020 roku. W wykonaniu zadania pomóc mają specjalne strefy ekonomiczne tworzone na wzór tych znanych z … Chin.

Sama produkcja ostatnio jednak nie zachwyca i dane za wrzesień były bardzo rozczarowujące. Oczekiwano wzrostu o 6,4 proc. po i tak nienajlepszym sierpniu, ale publikacja z poziomem wzrostu zaledwie 4,4 proc. była kubłem zimnej wody. Oczywiście inwestorzy szybko zapomnieli o gorszych danych, jednak niesmak pozostał i teraz trzeba będzie go czymś złagodzić. Takim czynnikiem może być inflacja, która choć w październiku się nie zmieniła, to ceny żywności kontynuowały spadek, a inflacja producencka spadła do 9-cio miesięcznego minimum na poziomie 4,59 proc. To oznacza, że po ostatniej, już szóstej, podwyżce stóp procentowych, czeka nas pauza we wzroście kosztu pieniądza.

Ostatnią informacją godną uwagi są szybko rosnące rezerwy walutowe Indii, które wkrótce przekroczą 300 mld dolarów, dzięki czemu kraj ten dołączy do elitarnego klubu państw z tak dużymi zasobami gotówki. Inne kraje to oczywiście Chiny i Japonia, ale też Tajwan.

Sam rynek skorygował się tak jak inne, ale miejsce rozpoczęcia tej korekty jest ważne. Otóż indeks był o krok od testowania rekordu wszechczasów i inwestorzy z pewnością nie powiedzieli jeszcze ostatniego słowa. Szczyt ze stycznia 2008 roku nadal będzie przyciągał i docelowo powinien być przebity.

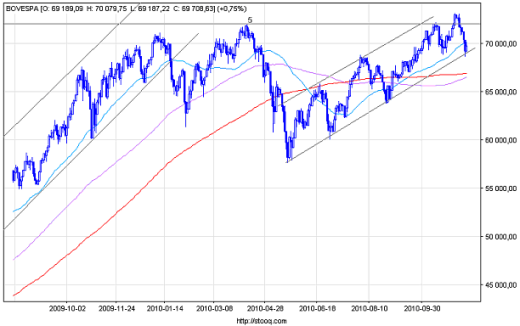

BRAZYLIA – Rousseff nie powtórzy sukcesu Luli

Dilma Rousseff będzie następną Luli, ale krótko po jej wyborze na przyszłego prezydenta Brazylii komentarze z pozytywnych szybko zmieniły się na negatywne. Pierwsze dni po wygranej drugiej turze wyborów przebiegały pod znakiem optymizmu wywołanego komentarzami o chęci obniżenia długu publicznego, w ślad za którym spaść miały drugie najwyższe na świecie realne stopy procentowe. Czar jednak szybko prysł po wypowiedzi, że państwo zwiększy wydatki na biednych i podwyższy minimalne płace o więcej niż 5,5 proc. zapisane w przyszłorocznym budżecie. To się inwestorom spodobać bowiem nie mogło.

Jaka będzie prezydentura Pani Dilmy oczywiście nie wiemy, ale przynajmniej na razie nie należy oczekiwać sukcesu na miarę poprzednika. Martwić może wyraźna różnica stanowisk uczestników rynku od oficjeli. Przykładowo minister finansów mówi o realnej szansie obniżek stóp procentowych w przyszły roku, podczas gdy rynek wycenia jak i prognozuje dalsze podwyżki. Inflacja rośnie bardziej od prognoz i w październiku przyspieszyła do 5,2 proc. z 4,7 proc. miesiąc wcześniej. Co gorsza wzrostowi cen towarzyszył nieoczekiwany spadek produkcji przemysłowej, która we wrześniu spadła o 0,2 proc. w stosunku do sierpnia. Roczna dynamika na poziomie 6,3 proc. też zawiodła oczekiwania. Jedynie sprzedaż detaliczna trzyma się nieźle i wzrosła o 0,4 proc. m/m, co daje roczną dynamikę na poziomie 11,8 proc.

Rynek po przebiciu kwietniowego szczytu się koryguje na modłę innych parkietów. Mamy więc spadek do październikowego dołka, jednak w relacji do wcześniejszego tempa wzrostu nie jest to mało i ceny zatrzymały się na średnioterminowej linii trendu wzrostowego. Tutaj byki powinny zawalczyć, chociaż nawet wybicie dołem nie pogorszy pozytywnego obrazu, przynajmniej na razie.

Źródło: Xelion. Doradcy Finansowi