Jednym z przejawów dojrzałości naszego rynku ubezpieczeniowego jest oferta produktowa związana z sektorem kapitałowym. Od początku lat siedemdziesiątych jest obecne w Europie ubezpieczenie OC władz spółek kapitałowych – D&O (Directors and Officers Liability). Od kilku lat funkcjonuje ubezpieczenie emisji papierów wartościowych IPO (Initial Public Offering) lub POSI (Public Offering of Securities Insurance) oraz obowiązkowe ubezpieczenie OC maklerów giełdowych. To ostatnie jest jednym z kilkudziesięciu obowiązkowych ubezpieczeń zawodowych odpowiedzialności cywilnej obowiązujących w naszym kraju.

Ubezpieczenie emisji akcji

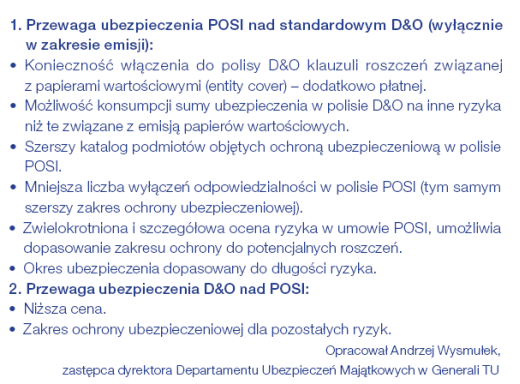

Ubezpieczenie publicznej emisji papierów wartościowych jest w Polsce ubezpieczeniem o stosunkowo krótkim rodowodzie i, jak wynika z wypowiedzi przedstawicieli zakładów ubezpieczeń, nadal rzadko zawieranym. Produkt ten funkcjonuje pod nazwą IPO lub POSI. Umowa takiego ubezpieczenia obejmuje ochronę ryzyka związanego z wejściem spółki na giełdę, emisją papierów wartościowych (szeroki katalog czynności związanych z przeprowadzaniem i przygotowaniem oferty publicznej). Omawiane ubezpieczenie dedykowane jest konkretnemu debiutowi giełdowemu lub konkretnej emisji papierów wartościowych. Z informacji rynkowych wynika, że PZU posiada taką polisę zaaranżowaną na rynku londyńskim. Nie udało mi się uzyskać informacji, czy tego typu ubezpieczenie posiadała spółka Infinity SA, która debiutowała na GPW 6.07.2010 roku na rynku nieregulowanym, a której to akcje drastycznie spadły w kilka dni po debiucie.

Ubezpieczonym w ramach POSI mogą być m.in.: emitent, wszyscy byli, obecni i przyszli członkowie zarządu, rady nadzorczej emitenta, także wszyscy byli, obecni i przyszli pracownicy emitenta, o ile włączenie ich w proces przygotowania lub przeprowadzenia emisji papierów wartościowych powoduje ich własną odpowiedzialność cywilną, a także inne zaangażowane podmioty (np. audytorzy, doradcy, banki).

Jednorazowy wydatek

POSI jest to ubezpieczenie wykupywane na daną emisję akcji. Ubezpieczenia się nie odnawia, jest to więc jednorazowy koszt, który można doliczyć do ogólnych kosztów emisji akcji.

– W swym zakresie POSI, oprócz ubezpieczenia odpowiedzialności członków zarządu, oferuje również odpowiedzialność emitenta, subemitenta, akcjonariusza większościowego lub wprowadzającego, koszty współpracy z organami kontroli lub koszty zarządzania kontaktami z mediami. Ubezpieczenie działa (jest ważne) przez trzy lub sześć lat od momentu emisji – poinformował Robert M. Woźniak, dyrektor Działu Ubezpieczeń Financial Lines w Chartis Europe SA Oddział w Polsce.

| Zaprenumeruj miesięcznik finansowy „Bank” |

Podstawową funkcją umowy tego typu ubezpieczenia jest objęcie ochroną roszczeń wniesionych przez nabywców akcji, a odszkodowanie, jeżeli jest zasadne, może zostać wypłacone w drodze uznania, ugody lub prawomocnego orzeczenia sądowego. Ochrona ubezpieczeniowa obejmuje również koszty postępowania sądowego, ochrony prawnej, kosztów postępowania, ale również może zawierać koszty poniesione w celu przywrócenia dobrego imienia emitenta. Składka w ubezpieczeniu POSI jest uzależniona od wielkości emisji oraz limitu ubezpieczenia. Limity są różne, od kilku do nawet kilkuset milionów złotych. Przy bardzo dużych emisjach, gdzie rynek ubezpieczeniowy nie jest w stanie przedstawić tak dużego limitu, klient sam zastanawia się i decyduje o wysokości sumy ubezpieczenia. W trakcie procesu decyzyjnego bierze pod uwagę potencjalne zagrożenia oraz wysokość ugody z roszczącymi, które w takim przypadku zawsze mają miejsce.

– W Polsce ubezpieczenie emisji papierów wartościowych ma dopiero charakter rozwojowy. Problemem jest niski poziom wiedzy rynkowej o tym produkcie, jego cena (wyższa niż standardowej polisy D&O) lub wybór produktu standardowego, jakim jest ubezpieczenie D&O. Liczbę wystawionych polis można szacować na kilkadziesiąt. Oferty składane przez nasze towarzystwo były kierowane głównie do firm z szeroko rozumianej branży finansowej. Idealnym rozwiązaniem jest zawarcie zarówno ubezpieczenia D&O, jak i POSI – radzi Andrzej Wysmułek, zastępca dyrektora Departamentu Ubezpieczeń Majątkowych w Generali TU.

Ubezpieczenie dla prezesów

Na rynku występuje również ubezpieczenie o zbliżonym charakterze do POSI – ubezpieczenie OC menedżerów, zwane w skrócie D&O. Jest ono oferowane zarządzającym spółkami kapitałowymi oraz spółkami z o.o. Ubezpieczenie OC menedżerów (członków zarządu, rady nadzorczej, komisji rewizyjnej, prokurentów, dyrektorów finansowych) obejmuje odpowiedzialność cywilną tych osób (ubezpieczonych) za szkody wyrządzone spółce lub osobom trzecim (np. wspólnikom, akcjonariuszom czy wierzycielom) na skutek popełnienia uchybienia (niewykonania lub nienależytego wykonania czynności służbowych, podjętych w granicach kompetencji ubezpieczonego, ustalonych przez spółkę lub określonych przez obowiązujące przepisy prawa).

Tego typu ubezpieczenia powstały w USA w latach trzydziestych XX w., a przenikać do Europy zaczęły w latach siedemdziesiątych ubiegłego stulecia. W Polsce ubezpieczenie D&O pojawiło się w 1992 roku, a jego pierwszym oferentem było Pierwsze Amerykańsko-Polskie Towarzystwo Ubezpieczeń i Reasekuracji SA (późniejsza nazwa AIG Polska Towarzystwo Ubezpieczeń SA, a obecnie funkcjonujące pod nazwą Chartis Europe SA, Oddział w Polsce). W 1995 roku z takim produktem wystąpiło TUiR Warta. Obecnie mają je również m.in.: TUiR Allianz Polska, STU Ergo Hestia, PZU.

– Ubezpieczenie D&O może zawierać klauzulę roszczeń z tytułu papierów wartościowych. W takim przypadku obejmuje również ryzyka jak w POSI. Jednakże umowa ubezpieczenia D&O zawiera również inne uchybienia członków władz spółek i istnieje niebezpieczeństwo, że suma ubezpieczenia zostanie skonsumowana na inne szkody niż te związane z emisją papierów – dodał Andrzej Wysmułek z Generali TU.

Obecnie w Polsce większość władz dużych spółek z dominującym kapitałem zagranicznym ma takie ubezpieczenie wykupione przez spółkę-matkę, ponieważ na rozwiniętych rynkach finansowych należy ono do standardu. W prospektach emisyjnym w krajach zachodnich jest napisane, czy zarząd ma polisę D&O, co dla akcjonariusza oznacza – mam zagwarantowaną wypłatę roszczenia w razie podjęcia przez zarząd decyzji, która będzie miała negatywne skutki o wymiarze finansowym. W Polsce wiele spółek ma zawartą tego typu adnotację w prospekcie emisyjnym, np. PZU, którego władze ubezpiecza TUiR Allianz Polska. Towarzystwo Allianz oprócz członków zarządu i rady nadzorczej w ramach ubezpieczenia D&O obejmuje ochroną także menedżerów tymczasowych, pełnomocników o ogólnym zakresie umocowania oraz prokurentów.

Popyt na D&O

Popyt na ubezpieczenia D&O nie słabnie od blisko dwóch lat, od czasu nagłośnionych spraw związanych z opcjami walutowymi. Powoli, ale systematycznie ubezpieczenie to staje się coraz bardziej popularne, a nawet pożądane. Powodów jest kilka: rośnie świadomość własnej odpowiedzialności wśród osób piastujących stanowiska zarządcze w polskich spółkach; zwiększyła się liczba roszczeń, postępowań prawnych lub innych zdarzeń pokrytych ubezpieczeniem D&O, lub które mogłyby być pokryte, gdyby takie ubezpieczenie zostało wcześniej zawarte; łatwiejszy staje się dostęp do ubezpieczenia D&O na rynku polskim (ubezpieczenie to przestało być produktem niszowym); wyspecjalizowanie się brokerów ubezpieczeniowych w oferowaniu tych ubezpieczeń.

– Istotne znaczenie dla rozwoju tego typu ubezpieczeń ma także ustawa kominowa obowiązująca w spółkach, w których udziałowcem jest Skarb Państwa. Wśród podmiotów ubezpieczających się w Allianz jest wiele spółek, w których SP ma dominującą pozycję i które akceptują oferowany produkt i stosowane rozwiązania. Oprócz standardowych zakresów ubezpieczenia Allianz jako jedyny na rynku oferuje dodatkowy zakres ochrony, na podstawie którego ubezpieczeniem objęte są roszczenia skierowane solidarnie do ubezpieczonej spółki i do osób ubezpieczonych. Zakres ten spotkał się z bardzo dużym zainteresowaniem, zwłaszcza wśród bardzo dużych spółek kapitałowych – uważa Paweł Piwowarski, starszy specjalista ds. Ubezpieczeń Odpowiedzialności Cywilnej w TUiR Allianz Polska.

Nowe ryzyka

– Ubezpieczenie D&O ewoluuje niemal cały czas. Np. TUiR Allianz Polska oprócz standardowego zakresu, jakim są koszty obrony w związku z roszczeniem oraz pokrycie samej kwoty roszczenia, pojawiają się dodatkowe elementy, takie jak: koszty zaskarżenia, koszty porady prawnej, koszty ekstradycji, pokrycie kar i grzywien administracyjnych nałożonych na osoby ubezpieczone (tych, które mogą zgodnie z prawem zostać opłacone przez ubezpieczyciela), pokrycie roszczeń regresowych ubezpieczonej spółki do osób ubezpieczonych z tytułu nałożonych na tę spółkę kar, grzywien lub sankcji w wyniku zawinionego działania lub zaniechania osób ubezpieczonych, objęcie ochroną rażącego niedbalstwa czy zaległości publicznoprawnych (nie tylko podatkowych) w związku z art. 116 i 116 a ordynacji podatkowej – dodał Paweł Piwowarski.

OC maklerów giełdowych

Gdy chodzi o odpowiedzialność cywilną maklerów giełdowych, to jest ona podobna do OC adwokatów, księgowych czy jakichkolwiek innych podmiotów świadczących profesjonalne usługi. Makler giełdowy może popełnić niezawiniony błąd, który będzie skutkował szkodą u obsługiwanego klienta. Taki klient ma wtedy prawo wnieść roszczenie o naprawienie błędu i wyrównanie straty z niego wynikającej. Wtedy pomocne jest ubezpieczenie OC zawodowe chroniące przed tego typu przykrymi niespodziankami.

Ubezpieczenie obejmuje OC domu maklerskiego za szkody wyrządzone w następstwie działania lub zaniechania ubezpieczonego w okresie trwania ochrony ubezpieczeniowej, w związku z prowadzoną działalnością maklerską. Z ochrony ubezpieczeniowej wyłączona jest odpowiedzialność za szkody: polegające na uszkodzeniu, zniszczeniu lub utracie mienia innego niż prawa majątkowe wynikające z instrumentów finansowych; polegające na zapłacie kar umownych; powstałe wskutek działań wojennych, stanu wojennego, rozruchów i zamieszek, a także aktów terroru.

Minimalna suma gwarancyjna stanowi równowartość w złotych 1 000 000 euro w odniesieniu do jednego zdarzenia i 1 500 000 euro w odniesieniu do wszystkich zdarzeń powstałych w okresie ubezpieczenia, których skutki są objęte umową ubezpieczenia OC.

Elżbieta Pruszko, kierownik Zespołu Ubezpieczeń OC, Biuro Sprzedaży Korporacyjnej PZU:

Elżbieta Pruszko, kierownik Zespołu Ubezpieczeń OC, Biuro Sprzedaży Korporacyjnej PZU:

– W przypadku ubezpieczeń emisji papierów wartościowych roszczenie należy rozumieć jako pisemne żądanie zapłaty odszkodowania za stratę finansową (uszczerbek majątkowy niebędący szkodą na osobie ani szkodą rzeczową, ani nie wynikający ze szkody na osobie ani szkody rzeczowej), powstałą w związku z działaniem lub zaniechaniem działania przez ubezpieczonego (np. zaniechanie złożenia, złożenie niezgodnych lub niepełnych oświadczeń wymaganych w prospekcie emisyjnym). Zakres ubezpieczenia może być rozszerzony o dodatkowe ryzyka, jak np.: koszty odzyskania dobrego imienia (koszty konsultantów, doradców specjalistów public relations), czy koszty poniesione przez emitenta w związku z niezapowiedzianymi kontrolami (wszczętymi przez odpowiednie organy władzy państwowej), w wyniku których emitent zobowiązany jest np. do udostępnienia dokumentacji czy skopiowania wskazanych materiałów.

Ubezpieczenie nie obejmuje m.in. roszczeń: wynikających z umyślnego działania lub zaniechania działania (wina umyślna); będących skutkiem działania lub zaniechania mającego miejsce przed rozpoczęciem okresu ubezpieczenia, które znane było w dniu rozpoczęcia okresu ubezpieczenia; o zapłatę kar umownych, grzywien i odszkodowań o charakterze karnym (np. punitive, exemplary damages).

Robert M. Woźniak, dyrektor Działu Ubezpieczeń Financial Lines w Chartis Europe SA, Oddział w Polsce

Robert M. Woźniak, dyrektor Działu Ubezpieczeń Financial Lines w Chartis Europe SA, Oddział w Polsce

– Doświadczenie z roszczeniami do członków zarządu spółek kapitałowych z ubezpieczenia D&O jest ciągle bardzo małe zarówno wśród klientów, jak i obsługujących ich brokerów. Z naszej perspektywy jako ubezpieczyciela najdłużej oferującego tego rodzaju polisy wynika, że najczęściej wypłacanymi kwotami są szeroko pojęte koszty obrony oraz odszkodowanie, które uzgadniane jest z roszczącym. Roszczenia do członków władz spółek rzadko, bowiem kończą się wyrokami sądów, a najczęściej zawarciem ugody. W ramach oferowanych przez nas dodatkowych rozszerzeń czy zakresów ochrony ubezpieczeniowej, w tym np. nadwyżkowych kosztów obrony dla członków rady nadzorczej (po wyczerpaniu obowiązującego limitu), kosztów awaryjnych (uruchamianych w momencie, gdy nie można uzyskać zgody od ubezpieczyciela, bo ten np. w danym dniu nie pracuje, a należy uruchomić obronę), kosztów porady prawnej, ochrony za zobowiązania podatkowe z art. 107 w związku z art. 116 ordynacji podatkowej; ochrony na kary cywilnoprawne czy administracyjne i wiele innych, na dzień dzisiejszy nie obserwujemy wielu wypłat.

W swoim portfelu mamy klientów z praktycznie każdej gałęzi gospodarki. Zarządzanie spółką i wynikająca z tego odpowiedzialność jest bez znaczenia, jeżeli mówimy o sektorach gospodarki. Także czy to jest duża instytucja finansowa, czy firma produkująca sznurowadła – odpowiedzialność jest taka sama. Prawo nie rozróżnia odpowiedzialności pod kątem działalności firmy. Stąd ubezpieczeniem tym są (i powinni być objęci) wszyscy, którzy zarządzają jakimkolwiek przedsiębiorstwem.