W ciągu ostatniej dekady cena uncji złota wzrosła pięciokrotnie. Skąd taka popularność tego metalu? Jego zwolennicy wskazują, że złoto nadal pozostaje kruszcem stworzonym do pełnienia funkcji pieniądza. W sytuacji, gdy ani w Europie, ani w USA politycy i ekonomiści wciąż nie znaleźli trwałego rozwiązania dla kryzysu finansowego, niewykluczone, że złoto powróci jeszcze do swojej dawnej roli. Kruszcu fizycznie jest na tyle niewiele, że oznaczałoby to silny wzrost ceny złota.

– Zarówno analiza techniczna, jak i fundamentalna dają podstawy, by sądzić, że rekordy cenowe złota i innych metali szlachetnych wciąż jeszcze przed nami – mówi Piotr Wojda z Mennicy Wrocławskiej. – Dopiero poziom w okolicy 2 tysięcy dolarów za uncję będą podstawy sądzić, że zbliżamy się do bańki spekulacyjnej – dodaje.

W poszukiwaniu bezpieczeństwa

Zarówno amerykański kryzys finansowy wywołany przez rynek nieruchomości, jak i kryzys zadłużenia publicznego w strefie euro podważają stabilność wspólnych fundamentów współczesnej gospodarki – systemu papierowego pieniądza opartego na długu i wierze w wypłacalność największych państw na świecie. Przyszłość światowych finansów zależy dzisiaj od kluczowych decyzji politycznych, na które z niecierpliwością czekają rynki. Jak na razie ani w Stanach Zjednoczonych, ani w Unii Europejskiej nie udało się podjąć kroków, które okazałyby się przełomowe dla walki z kryzysem.

W poszukiwaniu bezpiecznych przystani inwestorzy na całym świecie znów zwracają się w kierunku złota. Fundusz Soros Fund Management LLC, należący do 81-letniego legendarnego inwestora zwiększył czterokrotnie zaangażowanie w SPDR Gold Trust – spółkę skupiającą grupę funduszy inwestycyjnych zaangażowanych w złoto. – Pekin chce, by juan stał się walutą opartą na złocie, podobnie jak pierwotnie frank szwajcarski. Podparcie juana w jakiejś części złotem powinno pomóc mu zostać jedną z czołowych walut na świecie – stwierdził niedawno Larry Edelson, analityk finansowy, który zajmował się handlem złotem.

To tylko jedna z wielu teorii w zakresie inwestycji w złoto i najbliższej przyszłości światowego systemu monetarnego. – Wzrost ceny złota w ciągu ostatniej dekady wiązał się z faktem utrzymywania przez Fed niskich stóp procentowych, co spowodowało wzrost cen szeregu aktywów, również metali szlachetnych – tłumaczy Arkadiusz Krześniak, główny ekonomista Deutsche Bank PBC. – Początkowo odzwierciedlało to wzrost tempa podaży pieniądza, potem obawy przed recesją, następnie efekt łagodzenia ilościowego w USA, i być może również presję spekulacyjną.

Dotychczasowy fundament światowego pieniądza – dolar amerykański – już dawno przestał być stabilną przystanią. Dług Stanów Zjednoczonych rośnie pod wpływem ogromnych wydatków administracyjnych, wojskowych, pakietów ratunkowych dla upadających instytucji finansowych oraz niewypłacalnych samorządów. Również przyszłość euro, które w optymistycznych scenariuszach unijnych polityków sprzed dekady miało przejąć choć w części rolę dolara, stoi pod znakiem zapytania. Co będzie dalej? Czy świat nadal będzie ufał dolarowi, traktował go jako pieniądz bazowy i udzielał Ameryce praktycznie bezzwrotnych pożyczek? Czy Zachód jest gotowy, by jako rezerwy walutowe traktować chińskiego juana? A może jesteśmy na tym etapie, by rozważyć powrót do systemu pieniądza opartego na złocie, jak to miało miejsce 40 lat temu?

Dollar as good as gold

Bank Rozliczeń Międzynarodowych koordynujący współpracę banków centralnych 56 krajów (w tym Polski) stwierdził ostatnio, że złoto trzymane w skarbcach powinno być traktowane jako towar pozbawiony ryzyka. Na taki sam ruch zdecydowała się amerykańska Federalna Korporacja Ubezpieczeń Depozytów (FDIC). – Oznacza to, że złoto po raz pierwszy w historii tych instytucji zaczęło być traktowane jako pieniądz, na równi z dolarem, euro czy obligacjami rządowymi – mówi Piotr Wojda z Mennicy Wrocławskiej. – Cena złota odzwierciedla obawy inwestorów o stan gospodarki: im większe problemy zadłużenia, kłopoty z emisją obligacji, nerwowość na rynku akcji tym wyższa cena złotego kruszcu. Rekordy cen złota obecnej dekady wciąż pozostają w cieniu rekordów z roku 1980 kiedy cena uwzględniając inflację (w przeliczeniu na wartość dzisiejszego dolara) przebiła poziom 2 600 dolarów za uncję – dodaje.

Nie powinno to dziwić, bo jeszcze 40 lat temu wszystkie waluty świata były pośrednio wymienialne na złoto. Pośrednikiem był właśnie dolar amerykański. Funty, franki, marki można było wymienić na dolary, a te po ustalonym kursie (35 USD za uncję) na złoto. Jeszcze wcześniej, przed dwiema wojnami światowymi, wszystkie ważniejsze waluty były bezpośrednio uzależnione od kursu złota.

Aż do początku lat 70. XX w. cena złota wyrażana w dolarach mimo presji wzrostowej była praktycznie stała, gdyż rząd USA zobowiązał się do wymiany po ustalonym kursie. W zamian za to amerykańska waluta stała się światowym złotem. Różnica polegała na tym, że USA nie musiały faktycznie wydobywać złota w kopalniach.

Gdy tworzono tzw. system z Bretton Woods, zawieszano wymienialność na złoto innych walut poza amerykańską, wśród polityków i ekonomistów panowało przekonanie, że „dolar jest tak dobry jak złoto”. Rzeczywistość okazała się inna. Utrzymywanie stałych kursów walut i przede wszystkim wymienialności dolara na złoto okazało się niemożliwe. Gdy politycy uznali, że czas z tym skończyć, cena szlachetnego metalu poszybowała z 35 do 1835 dolarów w ciągu 40 lat. – Po uwolnieniu od złotej kotwicy, to bank centralny określał ilość pieniądza w obiegu – wyjaśnia Arkadiusz Krześniak główny ekonomista Deutsche Bank PBC.

Dlaczego złoto jest wyjątkowe?

Charakter inwestycji w złoto łatwiej uchwycić spoglądając na nie inaczej, niż na inne surowce. Ropa, miedź czy szereg innych metali są dużo bardziej niezbędne w produkcji np. cennej elektroniki, pojazdów, broni. Jeśli chodzi o złoto, w ocenie ekspertów Deutsche Bank PBC mniej więcej 60 proc. popytu na nie generuje przemysł, w tym jubilerzy. Ok. 40 proc. jest przedmiotem obrotu w celach inwestycyjnych. Srebro i złoto mają bowiem pewne cechy, które sprawiają, że przez wieki traktowane były jako idealny towar do pełnienia roli pieniądza.

Wynalazek pieniądza towarzyszy ludzkości od najstarszych dziejów. Za środek wymiany i nośnika wartości używano różnych towarów: soli, cukru, ryb czy tytoniu. Pieniądze służyły nie tylko jako środek wymiany, lecz umożliwiały także poszczególnym osobom i przedsiębiorstwom dokonywanie „obliczeń” niezbędnych w każdej zaawansowanej ekonomii – różne rodzaje pieniędzy wymienia się i wycenia w jednostkach, najczęściej wagowych. Z czasem okazało się, że są towary, które niezależnie w kilku miejscach na świecie zaczęły przejmować rolę innych jako pieniądz. Wśród nich metale szlachetne.

Dlaczego? Po pierwsze, względna ich rzadkość sprawia, że mają stabilną cenę. Złoża srebra i złota są na tyle rzadkie, że obecnie nie dochodzi do niekorzystnych szoków podażowych, jak pod koniec XVI wieku w Hiszpanii, gdzie na skutek odkryć geograficznych zaczęły napływać galeony wyładowane złotem, co doprowadziło do galopującej inflacji.

Szacuje się, że w historii cywilizacji wydobyto na świecie 165 tys. ton złota. To 5,3 miliarda uncji, czyli według dzisiejszej ceny równowartość 9,2 bilionów dolarów. W 2011 roku wydobyto ok. 2,8 tys. ton złota. W tym i kolejnym roku powinno to być ok. 2,8 tys. ton. Gdyby z całego złota na ziemi utworzyć sześcian, miałby krawędź niewiele większą niż 20 metrów. To mniej niż długość jednego kortu tenisowego. Z każdym rokiem jej długość zwiększa się zaledwie o 12 cm.

Po drugie, oba metale są odporne na upływ czasu. Złote lub srebrne monety mogą przeleżeć setki lat nie ulegając degradacji. Po trzecie, oba dają dzielić się na małe porcje, dzięki czemu można w nich rozliczać transakcje o różnej wartości. – Złota na świecie jest obecnie tak mała, że trudno wyobrazić sobie, aby udało się fizycznie obdzielić nim wszystkich uczestników nowego systemu monetarnego. Z pomocą przychodzi jednak nowoczesna technika, która pozwala wprowadzić obrót złotem elektronicznym i powiązać go z choćby płatnościami kartą – wyjaśnia Piotr Wojda z Mennicy Wrocławskiej.

No i po czwarte, złoto i srebro są jednorodne. Wartość uncji każdego z nich jest taka sama na całym świecie, co odróżnia je od np. diamentów, z których każdy jest wyjątkowy i wyceniany indywidualnie.

Waluty bez złotej kotwicy

Od chwili uwolnienia wymiany dolarów na złoto wszystkie waluty świata stały się fiducjarne, czyli nie mające oparcia w dobrach materialnych. Banki centralne emitują za pomocą banków komercyjnych pieniądz, którego jedynym zabezpieczeniem jest gwarancja władz państwa, że waluta jest środkiem płatniczym na danym terytorium oraz statuty banków centralnych, w których zobowiązują się do utrzymywania ograniczonej inflacji (często dopuszczając większą utratę wartości pieniądza np. w celach „rozkręcenia” gospodarki w recesji).

– Złoto tradycyjnie jest towarem „antykryzysowym” i „antyinflacyjnym”. W sytuacji niepewności traktowane jest jako bezpieczna przystań – tłumaczy Arkadiusz Krześniak, główny ekonomista Deutsche Bank PBC. – Wzrost ceny złota częściowo odzwierciedla realną utratę wartości dolara amerykańskiego, na skutek gwałtownego zwiększenia podaży USD. Z drugiej strony, aktywa dolarowe są również traktowane jako „bezpieczna przystań”. Inwestorzy wybierają metale szlachetne, jeśli bardziej obawiają się inflacji, a USD, gdy bardziej boją się recesji.

– Podobnie, jak w przypadku innych inwestycji, analizując wzrost wartości złota w ostatnich latach, trzeba pamiętać, że zachowania się ceny w przeszłości nie może być traktowane, jako wskaźnik zachowania w przyszłości – zaznacza Arkadiusz Krześniak, ekonomista Deutsche Bank PBC.

Sztaba w sejfie pewniejsza niż certyfikaty (i zwolniona z podatku)

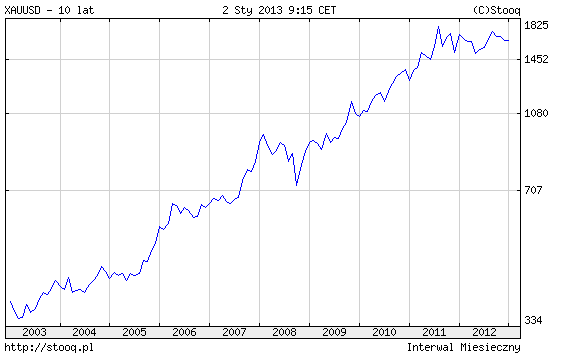

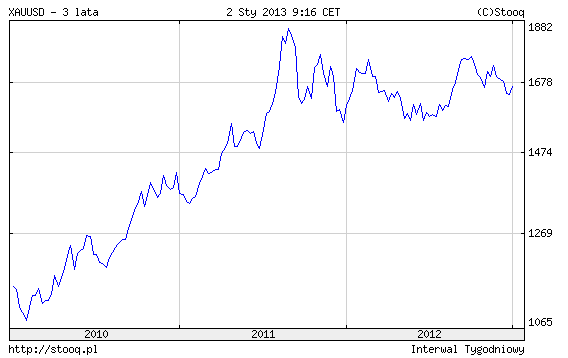

Zaletą inwestycji w złoto jest jego podwójna rola. Z jednej strony jest aktywem, które może przynieść realne zyski. Kupując złoto 10 lat temu i sprzedając je dzisiaj mimo spadków w ostatnim czasie można było zyskać około 530 proc. Inwestując w szlachetny metal dwa lata temu można było osiągnąć 130-procentowy zwrot. Trzeba jednak również pamiętać, że na złocie można było również stracić. Przykładowo inwestując od sierpnia 2011 do maja 2012 na złocie można było stracić nawet 15 proc. Dlatego, jak zwraca uwagę Arkadiusz Krześniak z Deutsche Bank PBC, w przypadku wahań w trendzie bocznym bardzo ważny jest moment rozpoczęcia inwestycji. Zwolennicy inwestycji długoterminowych w złoto wskazują, że jest ono swego rodzaju polisą ubezpieczeniową na wypadek finansowej katastrofy.

Od mniej więcej roku ceny złota wpadły w trend boczny. Przyczyną prawdopodobnie jest wyczekiwanie inwestorów na wielkie zmiany geopolityczne i ekonomiczne. Jeśli dojdzie do dalszego luzowania polityki pieniężnej przez Stany Zjednoczone, państwa strefy euro, Szwajcarię czy Japonię doprowadzi do wzrostu presji na złoto. – Kraje strefy euro muszą wybrać: albo oszczędności, które grożą zdławieniem wzrostu gospodarczego, albo kontynuacja deficytu budżetowego i wypłata pakietów ratunkowych, które w dłuższym okresie zwiększają ryzyko inflacji – mówi główny ekonomista Deutsche Bank PBC. Obecnie światowe potęgi gospodarcze, nie wyłączając strefy euro muszą przede wszystkim unikać delfacji, która zwiększyłaby obciążenie tych krajów długiem. Jeśli inflacja w Stanach Zjednoczonych wymknęłaby się spod kontroli, wtedy złoto zaczęłoby mocno zyskiwać na wartości. Natomiast w przypadku globalnej recesji należałoby się spodziewać spadku ceny złota. Złoto zachowuje wartość również w czasie deflacji, ale traci wówczas premię inflacyjną.

– Decydując się na zakup złota, warto rozważyć inwestycję w fizyczne sztabki i monety, które możemy trzymać w dowolnym miejscu. „Wirtualne złoto” albo instrumenty pochodne bazujące na nim nie dają takiej pewności – radzi Monika Szlosek. Dyrektor Departamentu Bankowości Detalicznej, Deutsche BankPBC – Ta forma inwestycji skierowana jest głównie do klientów indywidualnych, dla których bezpieczeństwo jest priorytetem.

Ostatnio popularne są „ lokaty” oparte o złoto, które oferują klientowi instytucje parabankowe gwarantując kilkunastoprocentowe stopy zwrotu. Należy jednak być bardzo ostrożnym decydując się na inwestycję z firmami, które widnieją na liście ostrzeżeń KNF.

Sztabki i monety mają szereg zalet nad papierowymi certyfikatami. Zmniejszają ryzyko związane z pośrednikiem, sprawiają, że inwestycja staje się prawdziwą alternatywą dla np. akcji czy innych produktów finansowych, a także wydłużają na lata potencjalny horyzont inwestycyjny. Złoto utrzymuje swoją wartość w czasie. Za jedną uncję złota (około 5 500 PLN) na początku XX wieku, jak i obecnie można było kupić najwyższej jakości ubranie obecnie w wieku XXI. Z kolei za 20 uncji złota (około 110 000 PLN) zarówno teraz, jak i na początku ubiegłego wieku można kupić względnie luksusowy samochód.

Wreszcie, co bardzo ważne dla polskich inwestorów, zyski wynikające z zakupu złota w formie fizycznej nie są obciążone podatkiem. Trzeba natomiast brać pod uwagę koszt przechowywania cennego kruszcu.

Jeśli złoto ma być zarówno potencjalną inwestycją, jak i polisą od kryzysu, kupując sztaby i monety warto robić to w pewnym miejscu. W Polsce wiarygodnymi dealerami złota i srebra są m.in. notowana na GPW Mennica Polska czy Mennica Wrocławska. Poszerzając ofertę produktową sprzedaż kruszców rozpoczęły też banki. Przykładowo Deutsche Bank PBC uruchomił we współpracy z Mennicą Wrocławską internetową platformę handlową przeznaczoną dla klientów indywidualnych.

– Pośrednictwo w sprzedaży złota wcale nie oznacza wyższych cen – tłumaczy Monika Szlosek z Deutsche Bank PBC. – Wręcz przeciwnie, banki są w stanie zaproponować często lepsze ceny niż złoto zakupione w innych miejscach – dodaje. W dbmennica.pl można kupić szeroką gamę produktów nie wychodząc z domu a przesyłka zostanie dostarczona przez kuriera.

Jednak jak w przypadku każdej inwestycji, trzeba zachować rozsądek i ostrożność. – Inwestor indywidualny powinien inwestować w instrumenty, które dobrze rozumie i wybierać rynki, na których się zna. Jeśli inwestor spodziewa się inflacji, może rozważyć w złoto, jako jeden z możliwych sposobów zabezpieczenia się przed nią – mówi Arkadiusz Krześniak. – Należy również mieć na uwadze fakt, że w ciągu ostatnich lat mieliśmy do czynienia z szeregiem baniek spekulacyjnych (akcje, nieruchomości, surowce, waluty) i podstawowym pytaniem, na które musi odpowiedzieć inwestor: czy spodziewa się recesji czy też inflacji i odpowiednio dostosować strategię inwestycyjną – dodaje.

Clearcom.pl