Polskie banki przekroczyły poziom wschodnioeuropejski i ruszyły w pogoń za Europą Zachodnią. Nasz kraj pozostaje jasnym punktem na bankowej mapie Europy Wschodniej – stwierdza raport „Retail Banking Radar 2013”, zawierający wnioski z badania europejskiej bankowości detalicznej, przeprowadzonego przez A.T. Kearney. Polskie banki plasują się w europejskiej czołówce pod względem efektywności kosztowej. Jednak cały sektor bankowości detalicznej w Europie stoi w obliczu kłopotów i spadającej rentowności.

Europejski sektor bankowości detalicznej stanowił dotąd filar przychodów banków i wykazywał dużą stabilność, w przeciwieństwie do znacznych wahań wyników bankowości korporacyjnej i inwestycyjnej. Większość banków europejskich zmaga się ze spadającą rentownością. W 2012 roku, uwzględnione w badaniu A.T. Kearney europejskie banki detaliczne zarobiły mniej niż w poprzednich latach. Ich ogólne zyski spadły o 15 procent w porównaniu do 2011 r., a stopa zwrotu z aktywów zmalała z 0,7 proc. w 2011 do 0,6 proc. w 2012. Ten trend będzie się utrzymywać także w roku 2013.

Pięć lat od wybuchu globalnego kryzysu finansowego regionalne różnice w Europie są coraz bardziej widoczne. Maciej Gawinecki, lider praktyki Usług finansowych warszawskiego biura A.T. Kearney i jeden z autorów badania, mówi: – De facto mamy do czynienia z czterema Europami bankowości detalicznej. Pierwszą ligę tworzą Skandynawia i Szwajcaria, gdzie zysk przypadający na klienta i produktywność pracowników osiągają najwyższe wartości. Ich przeciwieństwem są kraje śródziemnomorskie, w których pomimo zmian strukturalnych i cięcia kosztów rentowność spadła do najniższego poziomu w historii. Hiszpańskie i portugalskie banki wręcz ponoszą stratę na obsługiwanych klientach. Trzecia grupa to Europa Zachodnia, która pozostaje w relatywnie stabilnej kondycji, zmagając się jednak ze spowolnionym wzrostem i ograniczeniem marż. Osobna ligę stanowi Europa Wschodnia i Bałkany, silnie zróżnicowana, ale poza Węgrami i Rumunią wykazująca oznaki stabilizacji.

Polskie banki przekroczyły wschodnioeuropejski poziom i starają się dogonić zachodnie instytucje finansowe, odnotowując ok. 20-procentowy średnioroczny wzrost zysków brutto od 2009 roku. „Ten utrzymujący się wzrost zysków powoduje, iż polskie banki zbliżają się do poziomu sprzed kryzysu 2009 r.” – mówi manager z praktyki Usług finansowych A.T. Kearney Marcin Sieczek, dodając jednak: „Wprawdzie polskie banki poprawiły wskaźniki efektywności kosztowej, ale nadal pozostają w tyle za zachodnioeuropejskimi pod względem przychodów generowanych na klienta”.

Główne wskaźniki analizowane w Retail Banking Radar (dane za 2012 r.):

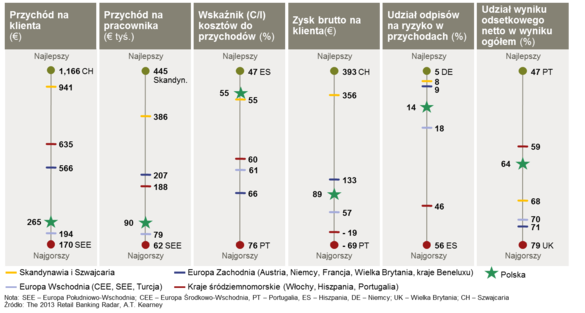

Przychód na klienta

W tym roku niemal w całej Europie nastąpił spadek przychodów na klienta – w Polsce z 335 euro w 2011 do 265 euro w 2012 r. Jedynie kilka rynków oparło się tej tendencji. Należą do nich rynki skandynawskie i krajów Beneluksu, gdzie poziom cen jest ogólnie wyższy, a gospodarka silniejsza. Gawinecki wierzy, że w najlepszym przypadku stagnacja w europejskiej bankowości detalicznej potrwa jeszcze kilka kolejnych lat”. W jego opinii „stanie się tak z uwagi m.in. na słaby wzrost gospodarczy i rosnący poziom niepewności, który obniża chęć klientów do podejmowania poważnych decyzji finansowych”. W tym kontekście Sieczek dostrzega jednak „wyraźny potencjał wzrostu dla polskich i innych wschodnioeuropejskich banków, które powinny dążyć, aby dogonić resztę kontynentu pod względem generowanych przychodów na klienta”.

Przychód na pracownika

Produktywność pracowników to jeden z niewielu wskaźników, gdzie Polsce udało się przekroczyć poziom sprzed kryzysu. Przychód na pracownika wzrósł w 2012 r. do90 400 euro przekraczając poziom 54.900 euro z 2007 r. Trend ten widać w całej Europie, co wskazuje, że poziom zatrudnienia był jedną z dźwigni redukcji kosztów. Widać to przede wszystkim w krajach szczególnie dotkniętych przez obecny kryzys ekonomiczny i finansowy. Pomimo tego, poziom produktywności pracowników w Polsce nadal pozostaje w tyle za nawet najsłabszymi rynkami zachodniej Europy (mediana dla Europy: 202.000 euro; Portugalia: 120.000 euro, mediana dla Europy Wschodniej: 83.000 euro).

Wynik z tytułu odsetek (przychód-koszt odsetkowy) w stosunku do wyniku z działalności operacyjnej

Pomimo spadającej marży odsetkowej netto i niskiego popytu na kredyty rola przychodów z tytułu odsetek analizowanych banków polskich zwiększyła się osiągając blisko 64 proc. wyniku z działalności operacyjnej w 2012 roku, w porównaniu do 61 proc. w roku 2007. Jest to stan bardziej zrównoważony niż w Europie Zachodniej (71 proc.) i Europie Wschodniej (68 proc.), które w jeszcze większym stopniu są zależne od wahań rynkowych stóp procentowych. Sieczek zakłada, że „przy stopach procentowych znajdujących się na najniższym historycznym poziomie banki w Polsce będą szukały dodatkowych przychodów, zwiększając marże dla nowych produktów dłużnych, co jednak nie pozwoli na odzyskanie utraconych przychodów odsetkowych”.

Koszt-do-przychodu (efektywność kosztowa, C/I)

Polska przoduje w poprawie wskaźnika koszt-do-przychodu, który przekroczył poziom uzyskiwany przed kryzysem. W Europie Zachodniej w ciągu ostatnich pięciu lat wskaźnik poziomu kosztów do przychodu oscylował w bardzo wąskim paśmie 58-59 proc., podczas gdy w polskich bankach stopniowo spadał do 55 proc. w 2012 roku, w porównaniu do 58 proc. w 2009, plasując Polskę wśród pięciu liderów w Europie (mediana dla Wschodniej Europy: 61 proc). „Ten polski fenomen jest spowodowany bardziej rosnącym przychodem niż znaczną redukcją kosztów – komentuje Maciej Gawinecki. – Polskie banki osiągnęły bardzo wysoki poziom przychodów w 2011 i 2012 roku, korzystając z wysokich stop procentowych i dbając o dobry wynik z opłat i prowizji. Oczekiwania na rok 2013 powinny być o wiele skromniejsze. Wskaźnik kosztów do przychodu zapewne się pogorszy z uwagi na niskie stopy procentowe i spadek wyniku z opłat i prowizji ze względu na obniżone stawki interchange.”

Sieczek zauważa, że już dzisiaj wskaźnik C/I znacząco różnicuje czołowe polskie banki. Liderzy osiągają blisko 40 proc., podczas gdy niektóre banki nadal przekraczają 70 proc. Potrzeba zwiększonej efektywności kosztowej jest oczywista i wymaga od polskich banków przeprowadzenia bardziej fundamentalnych zmian w modelach biznesowych.

Rezerwy na ryzyko w stosunku do dochodów ogółem

Po osiągnięciu maksimum w 2009 r. utrata wartości kredytów w Europie przybrała ponownie na sile w 2012 r. osiągając poziom 16 proc. całkowitego przychodu (napędzany głównie przez znaczące, nowe rezerwy dla banków w krajach Półwyspu Iberyjskiego i we Włoszech). W Polsce wartość odpisów na ryzyko spadła i ustabilizowała się na poziomie 13 proc., podzielając trend panujący w krajach Zachodniej Europy gdzie rezerwy osiągnęły przedkryzysowy poziom 9 proc. (mediana dla Europy Wschodniej: 16 proc.).

Zysk na klienta

Wyższy poziom rezerw spowodował presję na ogólną rentowność, co zostało do pewnego stopnia wyrównane przez poprawę efektywności kosztowej. W rezultacie, chociaż zysk na klienta banków w Polsce uległ poprawie po kryzysie, osiągając wyniki bliższe Europie Zachodniej, w 2012 roku spadł ponownie o ponad 21 proc. osiągając 89 euro z 114 euro na klienta w 2011 (mediana Europy Wschodniej: 57 euro). Stało się to za sprawą spadku przychodów na klienta, co wskazuje na koniec ery „darmowych produktów”. Przemyślane wprowadzenie opłat dla podstawowych produktów może pomóc stawić czoła temu wyzwaniu, co z równoległą poprawą efektywności kosztowej może pomóc polskim bankom uczynić kolejny krok do zniwelowania różnicy względem zachodniej Europy (różnica na poziomie 30-40 euro zysku brutto na klienta)” – skomentował Sieczek.

W całej Europie natomiast zysk na klientach spadł o ponad 30 proc. w porównaniu do 2007 roku i o 16 proc. w porównaniu do 2011. Źródłem tego trendu stały się kraje Półwyspu Iberyjskiego, Włochy i niektóre kraje Europy południowowschodniej. W Portugalii na przykład banki straciły w sektorze bankowości detalicznej 69 euro na każdym obsługiwanym kliencie. Z drugiej strony szwajcarskie banki zarobiły 393 euro na każdym kliencie.

Rekomendacje na przyszłość

Przewidując, że ogólne otoczenie gospodarcze nadal będzie wywierać presję na europejski sektor bankowości detalicznej, eksperci A.T. Kearney zidentyfikowali trzy obszary, na których banki powinny koncentrować się w najbliższym czasie:

1. Powrót do podstawowych produktów

Trzy obszary produktów okażą się kluczowe dla rentowności banków: rachunki i płatności, kredyty hipoteczne oraz inwestycje. W obszarze rachunków darmowe” przestaje być najlepszym narzędziem przyciągania klientów. Przewaga wynika z usług o wartości dodanej, skrojonych dla określonych segmentów klientów i odpowiednio wycenionych. W obszarze płatności wyzwanie polega na konkurowaniu o przychody z dostawcami usług płatniczych spoza świata bankowego. Pomimo czasowego zahamowania kredyty hipoteczne wrócą do normy. Inwestycje pozostają jedyną dziedziną, w której pojawia się wyraźna potrzeba innowacji i udostępnienia produktów inwestycyjnych dotychczas nieosiągalnych dla klientów detalicznych, uwzględniających potrzeby ochrony przed inflacją oraz zmianą stóp procentowych.

2. Stała troska o doskonałość operacyjną

Myślenie o kosztach nie może ograniczać się jedynie do redukcji personelu lub tradycyjnych sposobów ograniczania kosztów. Banki potrzebują więcej średnioterminowych zmian strukturalnych, takich jak przemyślenie formatu oddziałów i rozmieszczenia sieci, modeli co-location oraz zintegrowanego podejścia multichannel.

3. Uporządkowanie portfela dłużnego

Większość banków osiągnęła już pełną przejrzystość istniejącego i potencjalnego ryzyka w swoich portfoliach produktów i odzwierciedliła je w wysokości rezerw. Następnym wyzwaniem będzie zarządzanie ryzykiem istniejących produktów, szybsza reakcja na sygnały ostrzegawcze i sprawniejsza windykacja należności oraz sprzedaż części portfela produktów. Będzie to wymagało większego zaangażowania i dodatkowych zasobów w kluczowych obszarach procesów zarządzania ryzykiem.

Działania te mogą okazać się niewystarczające w dłuższej perspektywie. Według Gawineckiego, „rola oddziału ulegnie fundamentalnej zmianie w nadchodzących latach, od właściciela relacji z klientem i centrum dystrybucji i operacji do zaledwie jednego z wielu kanałów, w którym klient zdecyduje się podjąć interakcję. W dodatku, presja na znaczne zredukowanie kosztów wznowi zapotrzebowanie na usługi typu back office i narzędzia, które łączą w sobie wiele różnych modeli obsługi, a nawet różne banki detaliczne w jedną platform operacyjną.”

Doroczne badanie A.T. Kearney Retail Banking Radar, monitoruje wyniki 93 banków detalicznych i oddziałów bankowości detalicznej w 24 europejskich krajach. W tym roku po raz pierwszy do badano włączono również 11 rynków bankowości detalicznej w Europie Wschodniej – włączając w to 8 czołowych banków w Polsce, dzięki czemu otrzymano jeszcze bardziej kompleksowe porównanie sytuacji europejskiego rynku bankowości detalicznej.

Źródło: A.T. Kearney