Oprocentowanie lokat można z bankami negocjować, ale w większości przypadków tylko wtedy, gdy depozyt będzie nie mniejszy niż kilkadziesiąt tysięcy złotych. Trzeba także uważać, by wynegocjowane odsetki nie przyniosły mniejszego zysku niż standardowe lokaty w innych bankach.

Przedsiębiorcy, którzy mają nadwyżki finansowe i szukają mało ryzykownego sposobu na pomnożenie tych pieniędzy, lokują je zazwyczaj na terminowych lokatach lub kontach oszczędnościowych. W przypadku tych drugich zmuszeni są jednak do zaakceptowania warunków finansowych narzuconych przez bank. Lokaty terminowe dają im pod tym względem większe pole manewru – ich oprocentowanie można negocjować. Podstawą do rozpoczęcia rozmów z bankiem na ten temat jest jednak kwota, którą prowadzący działalność chciałby zainwestować.

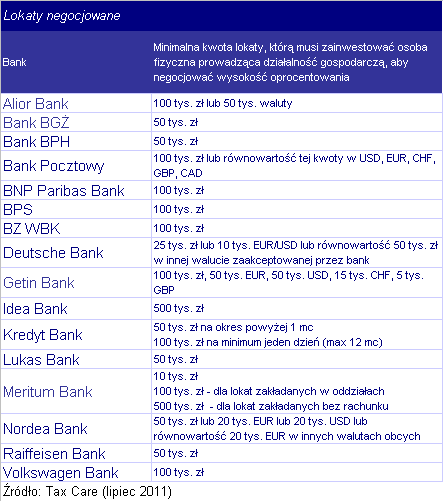

Depozyt musi być wysoki

Spośród kilkunastu banków, które odpowiedziały na ankietę Tax Care wynika, że większość instytucji finansowych wymaga minimum kilkudziesięciu tysięcy złotych, by oprocentowanie mogło wzrosnąć ponad oferowany wszystkim klientom standard. Wyjątkiem jest Meritum Bank, który zapewnia, że jest gotowy do negocjacji lokat w wysokości 10 tys. złotych. Pozostałe banki wymagają zazwyczaj od 50 tys. do 100 tys. złotych. Jednym z banków, w którym minimalna kwota inwestycji podlegającej negocjacjom jest znacznie wyższa, niż przeciętna na rynku, jest Idea Bank. Jego klienci muszą mieć do dyspozycji minimum pół miliona wolnych środków. Należy jednak wziąć pod uwagę, że standardowa oferta depozytowa dla firm Idea Banku – co potwierdza wcześniejsza ankieta Tax Care – wyróżnia się najwyższym oprocentowaniem. W przypadku lokat miesięcznych i dwumiesięcznych oferuje bowiem standardowo ok. 8-proc. zysk w skali roku, a więc minimum 4 punkty procentowe więcej niż konkurencja.

Ważna jest stawka standardowa

Ten przykład pokazuje, że języczkiem u wagi w przypadku lokat negocjowanych jest wyjściowa, standardowa stawka depozytów. Są bowiem banki, w których standardowe oprocentowanie firmowych lokat jest tak niskie, że nawet wynegocjowane stawki będą niższe niż w tych instytucjach finansowych, które „od ręki” proponują więcej. Tym bardziej że negocjując przedsiębiorcy nie mogą liczyć na zbyt wiele – ustalane indywidualnie stawki są bowiem zazwyczaj wyższe tylko o 1 – 2 pkt procentowe w porównaniu ze standardowymi.

Negocjacje z prezesem? Także możliwe

Trzeba także pamiętać, że negocjacje negocjacjom nierówne. Im większa kwota lokaty, tym na więcej można liczyć, bo decyzje w tej kwestii mogą zapadać na wyższych szczeblach w hierarchii bankowej. Przykładem może być wspomniany wcześniej Meritum Bank. Lokaty od 10 tys. zł są co prawda negocjowane, ale podlegają ograniczeniom w postaci automatycznych tabel obowiązujących w oddziałach. Prawdopodobnie lepsze warunki zaproponuje departament skarbu tegoż banku, ale w tym wypadku znacząco, bo aż do 100 tys. zł, wzrośnie minimalna kwota negocjowanej lokaty. Z kolei najbogatsi i kluczowi dla banków klienci ze statusem VIP mogą rozmawiać o stawkach oprocentowania na poziomie zarządu instytucji finansowych, ale w takim przypadkach mowa już raczej o lokatach liczonych nie tysiącach, ale w milionach złotych.

Źródło: Tax Care