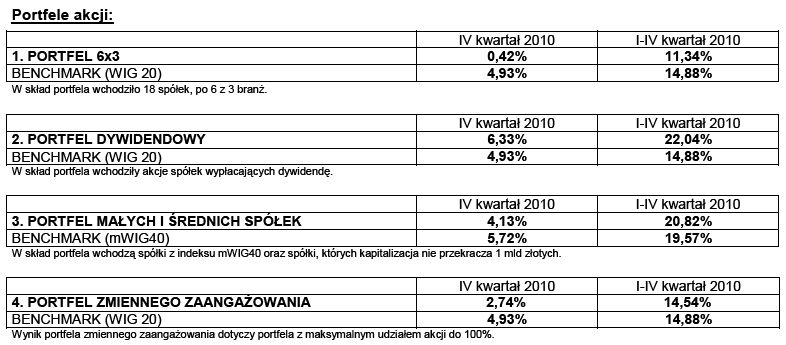

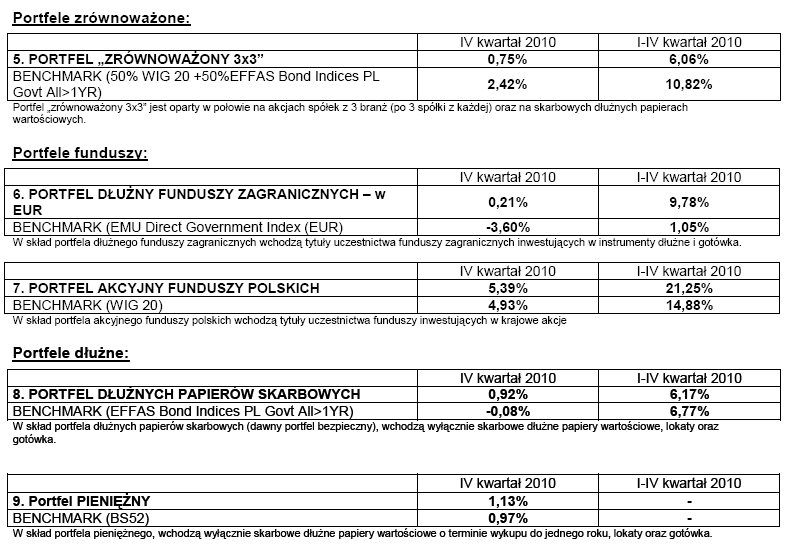

Poniższe wyniki uwzględniają wszystkie prowizje transakcyjne, przyznane dywidendy (netto). Nie uwzględniono opłat za zarządzanie oraz podatku od odsetek i dyskonta w przypadku portfeli dłużnych oraz zrównoważonych.

W IV kwartale obserwowaliśmy wahania na rynku akcji. Wzrosty z września były kontynuowane aż do 9 listopada, kiedy WIG20 ustanowił nowy szczyt (2769 pkt). Potem nastąpiła 3-tygodniowa korekta, w czasie której indeks spadł o prawie 6%. Na początku grudnia WIG20 szybko powrócił do poziomu szczytu i rozpoczęła się faza konsolidacji. Przez kolejne tygodnie rynek nie mógł pokonać oporu (szczyt z listopada). WIG20 zakończył rok na poziomie 2744 pkt. zyskując na przestrzeni kwartału 4,93%. Nieco lepszy wynik uzyskał indeks średnich spółek mWIG40. Tu wzrost osiągnął 5,72%. Wzrosty notowane były także na rynkach zagranicznych W USA SP500 zyskał 10,2%, a NASDAQ aż 12,0%.

Podobnie zachował się niemiecki DAX, który zyskał 11,0%. Nieco słabiej wypadł brytyjski FTSE z wynikiem 6,3% oraz francuski CAC40, który wzrósł o 2,4%. Uwagę zwraca bardzo słaby na tym tle wynik węgierskiego indeksu BUX, który zanotował spadek o 8,2%. Portfele akcyjne zanotowały dodatnie stopy zwrotu. Najwyższy wynik, lepszy od benchmarku, osiągnął portfel dywidendowy (+6,3%). Portfele zmiennego zaangażowania oraz 6×3, a także zrównoważony 3×3 zachowały się słabiej od swoich benchmarków. Przyczyną są silne wzrosty kilku spółek, które mają bardzo duży udział w indeksie WIG20, a których nie ma w portfelach (lub są na małym udziale). Portfel dywidendowy był najlepszy także ujęciu rocznym, osiągając wynik 22,04% (benchmark – WIG20 14,88%). Lepszy od benchmarku w ciągu roku był portfel MISS, który wzrósł 20,82%, przy benchmarku 19,57%.

Bliski swojemu benchmarkowi był także portfel zmiennego zaangażowania z 14,54% rocznego zysku. Na szczególna uwagę zasługują bardzo dobre wyniki portfela akcyjnego funduszy polskich. W IV kwartale osiągnął on wynik 5,39% przy benchmarku 4,93%, a w całym roku 2010 zysk wyniósł aż 21,25% (benchmark 14,88%). Wynik ten jest efektem trafnej selekcji funduszy, spośród dostępnych na rynku. IV kwartał nie był najlepszym okresem dla obligacji. Najpierw na rynek wpływały negatywne informacje dotyczące kłopotów Irlandii i innych krajów strefy EURO (m.in. Portugalii). Później rozpoczęła się dyskusja o zmianach w systemie OFE, co także miało wpływ na ceny długu. Ponieważ nie są jeszcze znane szczegóły, inwestorzy nie mogą w pełni ocenić wpływu, jaki te zmiany będą miały na rynek. Rada Polityki Pieniężnej, wbrew wcześniejszym oczekiwaniom części analityków, nie dokonała w IV kwartale podwyżki stóp procentowych (doszło do niej dopiero w styczniu). Jednak same oczekiwania skutecznie zastopowały wzrost cen.

Rentowność obligacji krótkoterminowych OK0711 pozostała na poziomie 4,1%. W przypadku dłuższych terminów, np. DS1015 rentowność wzrosła z 5,1% do 5,4%. Benchmark portfela dłużnego spadł w IV kwartale o 0,08%. Na tym tle osiągnięty zysk 0,92% można ocenić jako bardzo dobry. Na uwagę zasługuje portfel pieniężny, który wzrósł o 1,13%. Roczny wynik portfeli dłużnych na poziomie 6,17%, pomimo że jest słabszy od benchmarku, także jest dobrym osiągnięciem, zwłaszcza jeśli się go porówna z alternatywnymi inwestycjami, np. lokatami bankowymi. Za duże osiągnięcie należy uznać wynik portfela dłużnego funduszy zagranicznych. Roczny zysk na poziomie 9,78%, przy benchmarku 1,05% jest trudny do pobicia w tej kategorii ryzyka. Głównym czynnikiem wpływającym na wynik był wybór funduszy inwestujących w dług emerging markets oraz korporacyjny

Wyniki za I kwartał 2011 roku zostaną podane 21 kwietnia 2011 roku.

Źródło: TFI Fortis Private Investments S.A.