Gdy potrzebujemy gotówki zwykle udajemy się do banku. Jednak nie zawsze pieniądze uda nam się zdobyć szybko i z najniższym oprocentowaniem. Expander radzi jak szukać szybkiej gotówki tak, by potem nie żałować decyzji o zadłużeniu.

Gdy staramy się pożyczyć pieniądze w banku pierwszym wyborem jest zawsze kredyt gotówkowy. Ma on bowiem dużo zalet, przede wszystkim o kredyt możemy starać się w dowolnym banku, nawet w takim z którym wcześniej nigdy nie mieliśmy styczności. W wielu bankach kredyty na kwotę do 10 tys. zł (a często nawet wyższe) są udzielne bez konieczności przedstawiania zaświadczenia o dochodach. Zamiast tego bank przyjmuje od klienta oświadczenie o tym gdzie pracuje i ile zarabia. Potem takie oświadczenie jest przez bank weryfikowane.

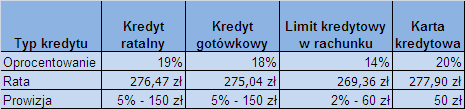

Porównanie kosztów kredytu na kwotę 3000 zł zaciągniętego na 12 miesięcy

W ostatnim czasie mocno skrócił się czas, jaki zabiera bankom analiza wniosku o kredyt. Kiedyś uzyskanie kredytu trwało co najmniej kilka dni. Obecnie niektóre z banków chwalą się, że są w stanie zanalizować wniosek klienta w 15 minut. Przeciętnie rozpatrzenie wniosku trwa jednak kilkadziesiąt minut, chyba, że pojawiają się problemy np. konieczność weryfikacji podanych przez klienta danych. Wtedy rozpatrzenie wniosku zajmuje bankowi od 48 do 72 h. Banki bardzo starają się konkurować z systemami kredytów ratalnych, które także potrafią udzielać kredytów w ciągu kilkudziesięciu minut.

Nominalne oprocentowanie kredytów gotówkowych wynosi od 10 do 20% rocznie. Jednak rzeczywiste oprocentowanie w większości wypadków przekracza 25% i sięgnąć może nawet 60%. Jest to wynikiem dodatkowych kosztów: prowizji i ubezpieczeń pobieranych przez banki. Wybierając najlepszy kredyt gotówkowy trzeba porównywać ze sobą całkowity koszt kredytu – jest to suma wszystkich związanych z kredytem kosztów. Im niższy całkowity koszt tym lepsza bankowa oferta. Warto też poszukiwać promocji w bankach. Na przykład BNP Paribas Fortis oferuje obecnie kredyty gotówkowe w promocji z oprocentowaniem 9,90% i bez prowizji. Podobne oferty znajdziemy także w innych bankach.

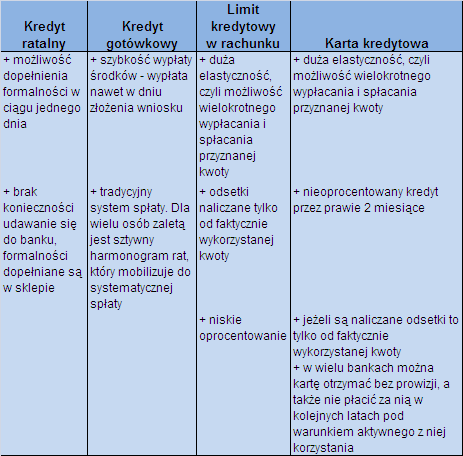

Zalety poszczególnych produktów kredytowych

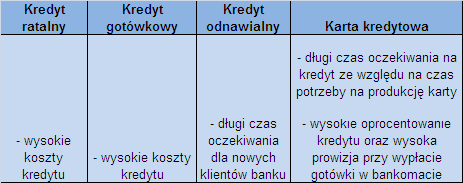

Wady poszczególnych produktów kredytowych

Jeśli pieniądze są nam potrzebne na zakup konkretnej rzeczy w sklepie, alternatywą wobec kredytu gotówkowego będzie kredyt ratalny. Ofertę kredytów ratalnych znajdziemy we wszystkich hiper- i supermarketach oraz większości sklepów specjalistycznych. Jest ona szczególnie bogata w wypadku sklepów z artykułami RTV i AGD. Podstawową zasadą jaka przyświeca bankom udzielającym kredytów w sklepach jest maksymalne skrócenie czasu rozpatrywania wniosku. Chodzi o to, by klient, który pojawił się po pralkę czy telewizor mógł od razu załatwić wszystkie formalności i zabrać wymarzony towar.

Często w sklepach można spotkać tzw. „kredyty 0%”. W ich wypadku klient nie ponosi żadnych dodatkowych kosztów, a suma wszystkich wpłat powinna się równać cenie towaru. To jednak w wielu wypadkach tylko teoria. Klienci muszą ponosić dodatkowe opłaty np. prowizję przy wypłacie kredytu. Jeśli decydujemy się na zakup towaru w takiej promocji powinniśmy sprawdzić, czy rzeczywiście zapłacimy w postaci rat i innych wpłat tylko tyle ile kosztuje kupowany towar oraz czy cena towaru nie została zawyżona.

Kredyty gotówkowe i ratalne to nie jedyny sposób na szybkie zdobycie gotówki. Alternatywą dla nich mogą być karty kredytowe. Trzeba jednak pamiętać, że karą kredytową zdecydowanie nie opłaca się pobierać pieniądze z bankomatu. Wiąże się to z jednej strony z prowizją, która może wynosić od 1 do 3% wypłacanej sumy, a z drugiej bank od razu pobiera odsetki od takiej transakcji.

Zdecydowanie lepiej zapłacić kartą za kupowany produkt w sklepie. W takiej sytuacji mamy możliwość spłaty zadłużenie w okresie bezodsetkowym, który wynosi zależnie od banku od 50 do nawet 61 dni. Jeśli w tym terminie spłaty nie dokonamy możemy zaciągnąć kredyt. Kredyt na karcie jest oprocentowany najczęściej na 15-20%, jednak zdarzają się niższe promocyjne oferty.

Sposobem na tańszy kredyt, są także coraz popularniejsze raty na karcie kredytowej. W większość banków oprocentowanie takiego kredytu jest niższe od standardowego i wynosi od 10 do 15%. Niestety nie wszystkie banki oferują taką możliwość swoim klientom. Sposobem na wypłatę gotówki z karty mogą być także przelewy z rachunku karty. Najczęściej są one obaczone prowizją, jednak jest ona niższa niż za wypłatę z bankomatu. Przelewy także, z pewnymi wyjątkami, są traktowane jako transakcje gotówkowe, czyli odsetki od wypłaconej kwoty płaci się już od pierwszego dnia.

Możemy wreszcie wykorzystać limit w naszym rachunku bankowym. Koszt takiego kredytu jest porównywalny z kredytem gotówkowym. Wadą kredytu odnawialnego jest jednak to, że nie musimy go spłacać w regularnych ratach. Brak przymusu spłaty powoduje, że zadłużeni możemy pozostawać w nieskończoność, płacąc przy tym wysokie odsetki.

Oprocentowanie kredytu odnawialnego w rachunku może się wahać od około 10%, do nawet 20%. Prowizja za udzielenie limitu jest znacząco niższa niż w wypadku kredytów gotówkowych i wynosi 1-2% (dla kredytów gotówkowych jest to do 5%). Z limitu możemy jednak korzystać tylko w tym banku, gdzie posiadamy konto, na które spływa nasza pensja. W innym wypadku bank nie zgodzi się takiego limitu nam udostępnić.

Często jako alternatywa wobec kredytu gotówkowego przedstawiana jest pożyczka hipoteczna. Oferuje ona znacznie niższe oprocentowanie, z tym, że zabezpieczeniem kredytu musi być nieruchomość. W wypadku pożyczki nie można tez mówić o szybkiej gotówce, wszystkie procedury zwiane z uzyskaniem takiego kredytu mogą bowiem zająć do jednego do nawet dwóch miesięcy.

Jednak pożyczki hipoteczne w związku z wysokimi kosztami wstępnymi opłacają się dopiero gdy pożyczamy ponad 15.000 zł. Dlatego pożyczka hipoteczna może być tylko narzędziem sfinansowania droższych zakupów np. remontu mieszkania czy zakupu samochodu.

Oczywiście, aby móc skorzystać z pożyczki trzeba posiadać nieruchomość, która będzie jej zabezpieczeniem. Może to być mieszkanie własnościowe lub spółdzielcze, dom, a nawet działka budowlana. Odpada natomiast np. mieszkanie lokatorskie. Nie wszystkie banki pozwalają zadłużyć się pod zastaw działki budowlanej. Te, które to umożliwiają stosują trochę ostrzejsze warunki przy takim właśnie zabezpieczeniu. Z reguły okres spłaty ograniczony jest do 10 lat, a maksymalna wartość pożyczki do 50 proc. wartości działki.

Zabezpieczeniem pożyczki hipotecznej nie musi być koniecznie nieruchomość należąca do kredytobiorcy, lecz także mieszkanie lub dom kogoś z rodziny lub znajomych. W tym przypadku czekają nas jednak dodatkowe koszty. Wniosek o wpisanie hipoteki musi być w takiej sytuacji sporządzony w formie aktu notarialnego.

Źródło: Expander