Pod koniec tegorocznych wakacji wypłynął temat, jak to w bankach cyka kolejna bomba w postaci nie spłacanych limitów kart kredytowych. Grozi nam scenariusz amerykański, czy też druga fala kryzysu finansowego – stwierdzili niektórzy eksperci. Dowiedzieliśmy się, że tak hołubione jeszcze niedawno karty kredytowe, stały się demonem i forpocztą drugiej fali kryzysu finansowego w Polsce.

Zabrakło trochę refleksji, jak były i są te karty sprzedawane i że tak naprawdę za wszystko płacą klienci. A zwłaszcza ci, którzy właśnie spóźniają się ze spłatą.

Karty kredytowe same w sobie jako produkt bankowy są jednym z ciekawszych elementów ofert banków. Z punktu widzenia klienta wymagają jednak szczególnej uwagi, gdyż w porównaniu z innymi produktami kredytowymi koszty są relatywnie wyższe, a z uwagi na inne funkcje (np. płatnicze) błędem jest traktowanie kart kredytowych jako taniej formy kredytu. Tak były jednak sprzedawane przez samych bankowców! Jako formę wygodną i łatwo dostępną, już i teraz. Banki, sprzedając w ostatnim czasie karty kredytowe, zapatrzyły się na plany sprzedażowe. Fakt, trzeba jakoś te wyniki realizować, ale bank obracając nie swoimi pieniędzmi bierze na siebie również odpowiedzialność za nie. Tej odpowiedzialności za sprzedany produkt w czasie kryzysu finansowego chyba najbardziej nam zabrakło. Zrzucanie winy na klienta, który dziś nie spłaca nie wydaje się ani prawdziwe, a tym bardziej w interesie samych banków, bo podważa zaufanie klientów do całego sektora finansowego w przyszłości. A na braku zaufania nie da się odbudować pozycji rynkowej i wrócić do gry. Dziś więc „demoniczne” karty kredytowe skupiły w sobie problemy polskiego rynku usług bankowych.

Pierwszy problem – odpowiedzialności za produkt. W sektorze finansowym w Polsce wiele jest jeszcze zachowań sprzedażowych typu „sprzedaj i zapomnij”. Oczywiście, w międzyczasie inkasuje się premię. To oczywiście naturalne, ale premiowe systemy wynagradzania niosą za sobą wiele niebezpieczeństw, jeśli są wadliwie skonstruowane. Zbyt ekspansywne skutkują później negatywnym odbiorem klientów i problemami z jakością portfela kredytowego. A sprzedawało się tych kart u nas już nie na setki tysięcy, ale miliony. Dzięki temu w krótkim czasie liczba wyemitowanych kart osiągnęła blisko 10 mln sztuk. Dla porównania w 2000 roku było ich zaledwie kilkaset tysięcy. Modna pakietyzacja usług bankowych i wyśrubowane plany sprzedażowe przyspieszyły ekspansję kart na polskim rynku. Ilościowa ekspansja nie szła jednak z jakością usług posprzedażowych, co negatywnie wpłynęło na aktywność klientów, którzy do końca nie rozumieli i nie rozumieją kart kredytowych. Tacy klienci owszem, podpiszą umowę, a nawet pozwolą bankowi zarobić relatywnie dużo na słonych prowizjach, ale raczej w krótkim czasie. Trudno się przykładowo oprzeć wrażeniu po lekturze tabeli prowizji i opłat w bankach, że karta kredytowa powinna raczej się nazywać kartą pułapek finansowych. Podpisywanie umów zwykle przy okazji czegoś innego (np. kredytu hipotecznego) też nie sprzyja zrozumieniu korzyści płynących z używania karty. Takowe przecież są, ale na pewno nie jest nim tani lub wręcz bezpłatny kredyt. Stratedzy marketingu bankowego powinni w końcu to zauważyć, bo nie da się w ten sposób sprzedawać kart kredytowych dla tzw. „dobrych klientów”, szczególnie tych po prescoringu. Ewentualne odstraszanie takich klientów bezmyślnie sprzedawanymi kartami może już przyczynić się do konkretnych strat.

Po drugie – koszty. W reklamach kart kredytowych oczywiście ulubioną retoryką jest to, że są za darmo. Promocja zwykle polega na tym, że nie płacimy za kartę, chociaż normalnie kosztuje (zwykle od 19 zł – studenci, do około 300 zł – pozostali). Do tego klient na dzień dobry mamiony jest grace period (okres „bezpłatnego kredytu”). Oczywiście im dłuższy tym lepiej, bo przecież za darmo. I tu nawet najlepsi wyjadacze wisienek uczuleni na różnego rodzaju promocyjne pułapki pisane drobnym druczkiem mogą dać się złapać. Każdy się skusi na dwa miesiące bez odsetek i nikt nie zwróci uwagi, że czas biegnie od początku okresu rozliczeniowego, a nie od wykorzystania salda. A jak cos jest darmo to trzeba brać, bo jutro już nie będzie. Sęk w tym, że może i odsetek w określonych regulaminem warunkach nie ma, ale są one uzupełniane całą plejadą prowizji, opłat, no i odsetek płaconych już po okresie tych „darmowych” dwóch miesięcy. Standardowe oprocentowanie nie jest już tak przyjazne – zwykle zbliżone do maksymalnego poziomu dopuszczanego przez ustawę antylichwiarską, będzie wynosić czterokrotność stopy lombardowej, czyli obecnie 20 proc. lub nieco mniej. Odsetki, których można uniknąć dzięki grace period to jednak nie wszystkie koszty karty kredytowej.

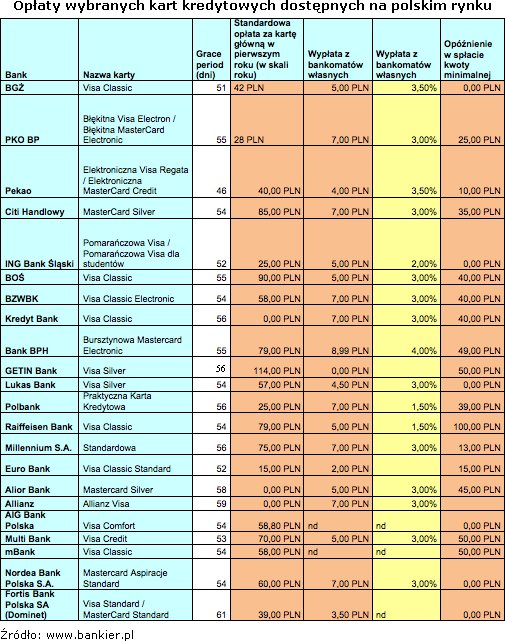

Opłaty za kartę główną można uniknąć korzystając z promocji, ale warto pamiętać o warunkach pisanych „drobnym druczkiem”. Opłaty nie są naliczane dla klientów aktywnych. Posiadanie karty kredytowej na „wszelki wypadek” nie bardzo będzie się opłacać, np. w przypadku Banku BPH. Opłata podstawowa wynosi owszem – 25 zł. W przypadku nie rozliczenia przez Bank minimum 2 transakcji w poprzednim miesiącu kalendarzowym dokonanych przez użytkownika dowolną posiadaną kartą kredytową Banku BPH SA, dodatkowo pobierana jest opłata w wysokości 4,50 zł. Inne banki nie zostają w tyle AIG pobierze opłatę za wyciąg, a GETIN lub Nordea za klasyczne już ubezpieczenie. W PKO BP zwolnienie z opłaty będzie, jeśli w ciągu miesiąca zrealizujemy transakcje za przynajmniej 300 zł. W pozostałych bankach taki przywilej wymaga czasami i przynajmniej 1000 zł obrotu na karcie. A idąc na zakupy przecież trudno kontrolować dokładnie, jaką kwotę już wydaliśmy. Warto zauważyć, że system działa również w drugą stronę. Przekroczenie limitu salda będzie karane dodatkową opłatą, zwykle przynajmniej 20-50 zł, ale to minimum, gdyż można zapłacić i 10 proc. wartości przekroczenia, a to przy większych zakupach już może być słona kwota. Nie warto również opóźniać się ze spłatą kwoty minimalnej. Wystarczy jeden dzień zwłoki, a banki liczą już sobie opłaty za monitowanie telefoniczne, na piśmie lub też pobierają podwyższone odsetki. W sumie zebrać się może z tego kilkaset złotych dodatkowych opłat w roku i to nawet, gdy klient nie ma większych kłopotów z obsługą karty. Wymagają one po prostu wnikliwej uwagi i na bieżąco śledzenia tabeli prowizji i opłat oraz stanu własnego zadłużenia. Niestety konstrukcja prowizji i opłat jest taka, że jeśli klienci chcieli spłacać je regularnie, to banki im to wręcz uniemożliwią. Konstrukcja opłat i prowizji oraz terminów jest taka, że klient w trakcie umowy zawsze może wpaść w pułapkę banku i zapłaci dużo więcej niż promocyjne stawki z reklam.

Skomplikowana struktura opłat i prowizji w kartach kredytowych wydaje się konsekwencją zmniejszenia opłacalności pożyczek gotówkowych po ich ściślejszym uregulowaniu zasadami ustawy o kredycie konsumenckim. Oczywiście kredyt w karcie kredytowej też podlega tej regulacji, łatwiej jednak przemycić dodatkowe opłaty, które nie zostaną uwzględnione w rzeczywistym oprocentowaniu kredytu. Koszty realne będą więc dużo wyższe, niż przy pożyczce, szczególnie dla klientów niezdyscyplinowanych lub nie znających dokładnie zasad korzystania z kart. Wypłacanie pieniędzy z bankomatu, a zdarzają się tacy klienci, którzy tak robią lub niedotrzymywanie terminów spłaty salda powoduje, że rzeczywisty koszt kredytu w karcie będzie kilkukrotnie wyższy, niż w przypadku pożyczki tradycyjnej. Dla banku nie bez znaczenia jest też ukryta prowizja (płacona przez sprzedawcę) za transakcje bezgotówkowe – zwykle około 1-1,5 proc. wartości transakcji. W sumie wszystkie te opłaty dają bankowi sowity zarobek i powodują, że karty jeszcze długo pozostaną jednym z najbardziej opłacalnych produktów bankowych, o ile banki nie zrażą do nich swoich najlepszych klientów (czytaj: solidnych).

Bo po trzecie liczy się jeszcze lojalność. Ta ostatnia kwestia wydaje się, że bardzo dobrze charakteryzuje relacje bank-klient w Polsce. Oglądając w ostatnim czasie telewizję, słuchając radia i czytając gazety potencjalni i obecni klienci banków otrzymują sporą dawkę informacji w stylu, czy już warto zaciągać kredyt w walucie obcej, czy też może lepiej jeszcze poczekać z zakupem mieszkania, a także czy karty kredytowe drenują tylko kieszeń, czy też są przydatnym instrumentem płatniczym, który poprawia płynność finansową? I samo w sobie chyba nie jest to złe, gdyż widać gołym okiem jak Polacy w ciągu ostatnich kilku lat przeszli przyspieszony kurs finansów. Czasami oczywiście wiedza ta może jest powierzchowna, ale klienci instytucji finansowych (czasami z pomocą doradców) już nie są tak bierni i zdani na łaskę sprzedawców bankowych, jak jeszcze kilka lat temu. Tym bardziej zdumiewa pojawiająca się nonszalancja ze strony niektórych bankowców w traktowaniu swoich klientów. Za kilka miesięcy, lat też trzeba będzie sprzedawać. Pusta retoryka i traktowanie klientów delikatnie mówiąc lekceważąco może szybko doprowadzić na manowce. Wystarczy dziś popatrzeć na rynek kredytów hipotecznych i krajobraz po bitwie – niewielu udało się przetrwać, ale to właśnie ci, którzy przetrwali, dziś umacniają się na rynku. – Polacy są w pułapce kart kredytowych, ogłoszono wszem i wobec. Kto ponosi winę? Winę ponoszą oczywiście nieodpowiedzialni klienci, którzy refinansują długi. Dlaczego są winni? Bo bez opamiętania podpisywali umowy i brali te karty, często nie wiedząc do czego służą. Dziś ci klienci płacąc czasami absurdalne wysokie prowizje i opłaty już tę wiedzę powoli i boleśnie zdobywają, a potencjalni wystarczająco już się nasłuchali. Kolejnych 10 mln kart nie będzie. Często wynikać będzie to z negatywnej opinii o banku. Takiemu klientowi nie da się już nie tylko sprzedaż karty, ale również kolejnych produktów. A w przyszłości zbudować cienkiej nici lojalności. Zaufanie i bezpieczeństwo stoi u podstaw bankowości. Ci bankowcy, którzy wrócą do tych źródeł sukces rynkowy w czasie „pokryzysowym” mają jak w banku.

Bogusław Półtorak,

Główny Ekonomista Bankier.pl SA

Źródło: Bankier.pl