Banki nadal walczą o oszczędności Polaków, ale orężem nie jest już tylko oprocentowanie. Euro Bank, Alior Bank i Getin Bank stosują rozwiązania pozwalające uniknąć podatku od odsetek. BOŚ, Raiffeisen i Euro Bank kuszą odsetkami wypłacanymi już w momencie zakładania lokaty. BGŻ, ING BŚ i Kredyt Bank zachęcają klientów promocjami z cennymi nagrodami. Allianz Bank do konta dodaje ubezpieczenie od bezrobocia – wynika z raportu Expandera.

W bankowej wojnie o oszczędności Polaków wysokość oprocentowania powoli schodzi na drugi plan. Z analizy Expandera wynika, że od początku roku średnie oprocentowania lokat 3-miesięcznych spadło z 6,5% do 4,4% w maju i ustabilizowało się w okolicach tego poziomu. W ostatnim czasie coraz wyższe znacznie ma bowiem nie oprocentowanie, a dodatkowe korzyści płynące z poszczególnych ofert. Banki „podrasowują” swoje oferty w różny sposób.

Odsetki bez podatku

Euro Bank, choć zdecydował się na obniżenie oprocentowania konta oszczędnościowego z 7,07% do 6,06%, zmienił częstotliwość naliczania odsetek na koncie. Wcześniej odsetki były wypłacane co miesiąc, a obecnie są wypłacane codziennie. Dzięki temu klient, który posiada na koncie nie więcej niż nieco ponad15 tys. zł w ogóle nie płaci podatku od odsetek. W rezultacie klienci otrzymują więcej odsetek, niż przy poprzednim, wyższym poziomie oprocentowania. Ponieważ bank pozwala otworzyć do pięciu kont oszczędnościowych, to bez podatku można ulokować nawet 75 tys. zł.

Jak to działa?

Jest to możliwe dzięki temu, że podatek (19%) jest naliczany od kwoty wypłaconych odsetek. Jeśli są one wypłacane codziennie, to ich wartość jest niewielka. Ponieważ oprocentowanie konta wynosi 6,06% w skali roku, to przy kwocie wynoszącej 15 tys. zł, bank codzienne wypłaca odsetki w wysokości 2,49 zł (15 000 zł * 6,06% / 365 dni). Podatek jest naliczany jednak od kwoty odsetek zaokrąglonych do pełnych złotych. W rezultacie 19% podatku od kwoty 2 zł daje nam 38 groszy. Podatek również musi zostać jednak zaokrąglony do pełnych złotych. W rezultacie, po zaokrągleniu 38 groszy, pozostaje nam 0 zł podatku.

Lepsze 6,06% bez podatku niż 7,07% z podatkiem

Dzięki temu, że odsetki nie są pomniejszane o podatek Euro Bank może skutecznie konkurować z produktami o wyższym oprocentowaniu. Dla przykładu, klient wpłaci 15 tys. zł na miesięczną lokatę z oprocentowaniem 7,07% w skali roku, to zyska mniej niż w Euro Banku. Odsetki wypłacone po miesiącu wyniosą bowiem 88,38 zł. Zostaną one jednak pomniejszone o 17 zł podatku. W rezultacie, w kieszeni klienta pozostanie więc 71,38 zł. Taką samą kwotę odsetek otrzymywali posiadacze konta w Euro Banku, przed obniżką oprocentowania i zmianą zasad naliczania odsetek. Natomiast obecnie, mimo oprocentowania niższego o 1 pkt. proc., klient uzyska odsetki w kwocie 74,70 zł. Mankamentem, w porównaniu z lokatą o stałym oprocentowaniu, jest jednak to, że a na koncie oprocentowanie w każdej chwili może się zmienić.

Podobny system naliczania odsetek (naliczanie codzienne) stosuje Alior Banku na konie z lokatą nocną oraz Getin Bank na „Lokacie codziennej”. W Aliorze oprocentowanie wynosi 8% w skali roku, ale jest naliczane jedynie od połowy środków na koncie. Mimo braku podatku klient zarobi więc znacznie mniej niż w Euro Banku. Z wyliczeń Expandera wynika, że wpłacając 15 tys. zł odsetki wyniosą 40 zł miesięcznie, czyli prawie o połowę mniej niż w Euro Banku (74,70 zł). W Getinie oprocentowanie wynosi 6% od całości środków, a więc przynosi ona minimalnie niższe odsetki niż konto w Euro Banku.

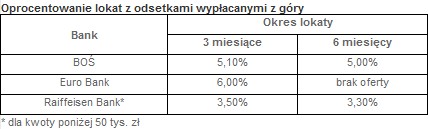

Odsetki z góry

Na rynku depozytów pojawiła się również inna ciekawostka. BOŚ, Raiffeisen Bank i Euro Bank wypłacają odsetki od lokat już w momencie wpłaty pieniędzy. W rezultacie klient może zyskać nieco więcej niż na tradycyjnej lokacie o takim samym oprocentowaniu. Odsetko można bowiem ulokować na czas trwania lokaty i zyskać odsetki od odsetek. W tym przypadku dodatkowy korzyść nie jest jednak tak duża jak przy braku podatku. Dla przykładu, jeśli oprocentowanie 3-miesiecznej lokaty wynosi 5,1% (oferta BOŚ), to przy kwocie inwestycji wynoszącej 15 tys. zł odsetki (po odjęciu podatku) wynoszą 155,25 zł. Lokując taką kwotę na analogiczny procent można dodatkowo zyskać tylko 1,98 zł. Zaletą jest jednak natomiast możliwość wykorzystania odsetek z kilkumiesięcznym wyprzedzeniem.

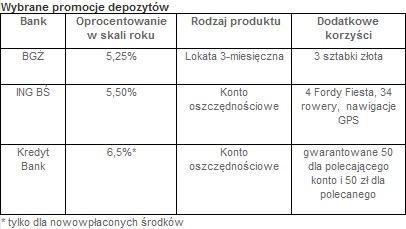

Nagroda za lokatę

Expander zwraca również uwagę na to, że inne banki, choć nie oferują najwyższego oprocentowania na rynku, to liczą, że uda im się przyciągnąć pieniądze klientów dzięki promocjom. Specjalną ofertę depozytów, pozwalającą na wygranie nagród rzeczowych lub pieniężnych, posiadają obecnie m. in. ING Bank Śląski, BGŻ i Kredyt Bank. W BGŻ promocja dotyczy lokat 3-miesięcznych. Osoby, które z tej oferty skorzystają mają szanse wygrać 3 sztabki złota (BGŻ).

Nagroda za konto oszczędnościowe

ING Bank Śląski i Kredyt Bank objęły promocją konta oszczędnościowe. W tym pierwszym można wygrać cztery samochody, rowery i nawigacje GPS. Ciekawszą promocję wprowadził jednak Kredyt Banku. W jego przypadku nagroda jest bowiem gwarantowana, po spełnieniu określonych wymogów. Osoba, która zachęci kogoś do otwarcie konta oszczędnościowego, otrzyma 50 zł. Taka sama kwota jest wypłacana również tej osobie, która to konto otworzyła. Warunkiem wypłaty nagrody dla obu klientów jest jednak przelewanie na nowe konto wynagrodzenia (ewentualnie renty, emerytury, stypendium) w kwocie przynajmniej 500 zł. Jednak osoba może jednak wygrać nie więcej niż 750 zł.

W Kredyt Banku chodzi więc nie tylko o przyciągnięcie oszczędności, ale także stałych wpływów na konto. Daje to bowiem dość duże prawdopodobieństwo, że klient, który z promocji skorzysta, nie odejdzie po jej zakończeniu. Zmiana konta, na które przelewane jest wynagrodzenie jest bowiem dokonywane stosunkowo niechętnie. Jeśli ktoś się na to zdecyduje, to jest szansa na to, że po dwóch miesiącach nie zmieni banku.

Ubezpieczenie od bezrobocia w koncie

Na przyciągniecie stałych wpływów nastawia się również Allianz Bank. Wykorzystuje on przynależności do grupy ubezpieczeniowej i oferuje ubezpieczenie na wypadek utraty pracy dla osób, których wynagrodzenie wpływa na konto banku. Wysokość świadczenia, to połowa średnich wpływów. W przypadku droższego Pakietu Premium, wypłata następuje przez 6 miesięcy od utraty pracy, ale wypłacana co miesiąc kwota nie może nie może przekroczyć 4 tys. zł. W przypadku tańszego Pakietu Optimum wypłata następuje przez 3 miesiące, a kwota nie może przekroczyć 2 tys. zł. Za prowadzanie kont trzeba zapłacić odpowiednio 50 zł lub 10 zł miesięcznie.

Jarosław Sadowski

Źródło: Expander