Zbliża się termin rozliczenia z fiskusem za ubiegły rok. Jak zawsze najszybciej rozliczają się podatnicy, którzy liczą na zwrot nadpłaconego podatku. Z kolei osoby, które są coś winne fiskusowi, z ostatecznym złożeniem PITa i przelaniem pieniędzy czekają na ostatnią chwilę. Banki, które zawsze lubią się chwalić, że są bliskie klienta, wychodzą naprzeciw ich potrzebom, stąd stosunkowo spory wysyp oferty specjalnych kredytów na ten cel. My postanowiliśmy sprawdzić coś innego, a mianowicie, czy banki pomagają rozliczać się z fiskusem – przynajmniej przez internet.

Korzystając z dostępu do wielu kont bankowych mogliśmy zrobić szybki przegląd systemów bankowości internetowej. Nie udała nam się ta sztuka w eurobanku i BOŚ Banku, gdzie mamy poblokowane konta, a nie mamy czasu ich odblokować (potrzebna wizyta w placówce), a także w Invest Banku, gdzie cały czas jesteśmy w trakcie otwierania rachunku (bank pobiera już opłaty i wysyła monity za brak wpłat, chociaż sam proces zakładania konta nie doszedł do skutku i na przykład nie mamy wszystkich umów i raczej nie złożyliśmy wszystkich potrzebnych podpisów) i w DnB Nord – to ze względu na szczupłość sieci dystrybucji tej instytucji. Z ciekawostek – sprawdziliśmy konto w SKOK Stefczyka i w Banku Polskiej Spółdzielczości.

Wynik analizy przedstawia się następująco. Na 26 zbadanych przez nas instytucji aż 12 pomaga w zleceniu dopłaty za podatek za ubiegły rok. Dwie instytucja teoretycznie pomagają, ale w praktyce wykonanie pozostaje wiele do życzenia. Jednym słowem nie byłoby tak źle, gdyby nie fakt, że liderzy bankowości internetowej dają w tym przypadku ciała. Na całe szczęście nie wszyscy.

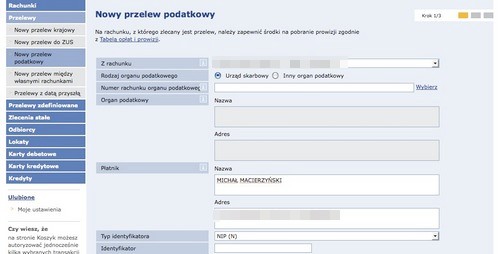

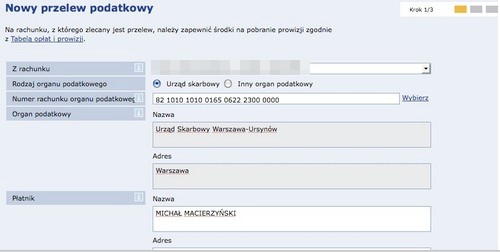

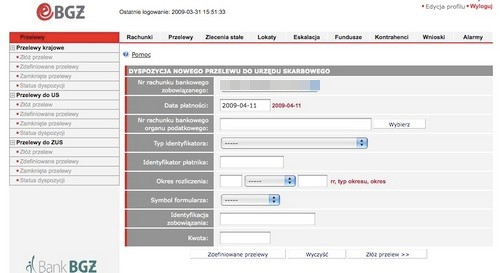

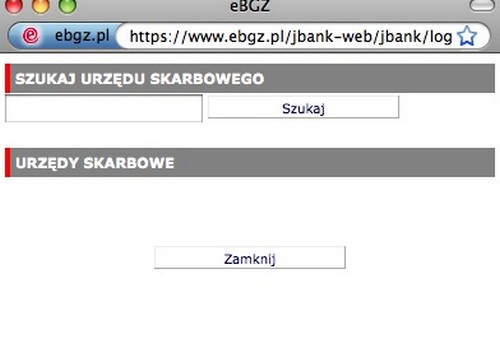

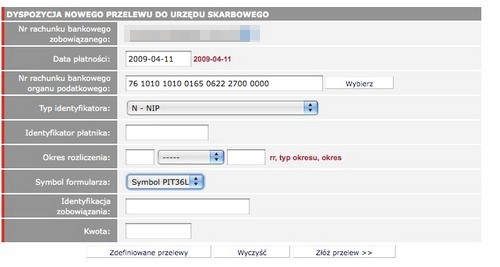

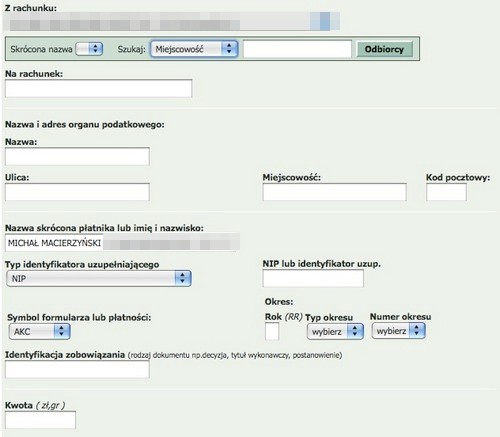

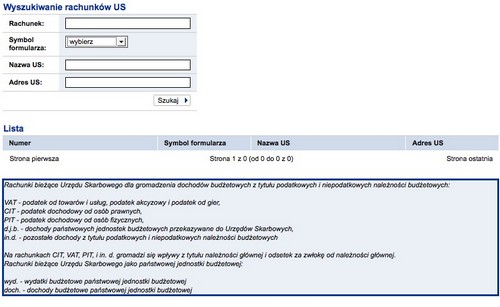

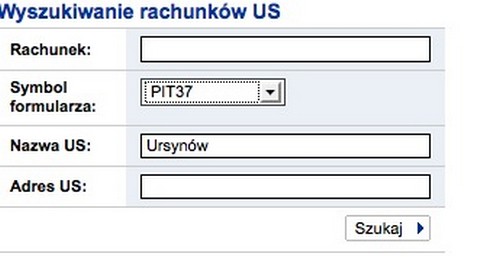

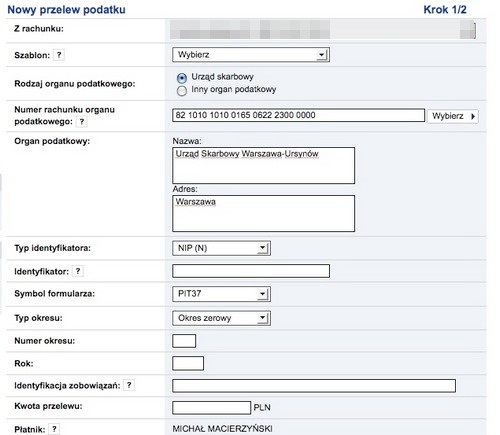

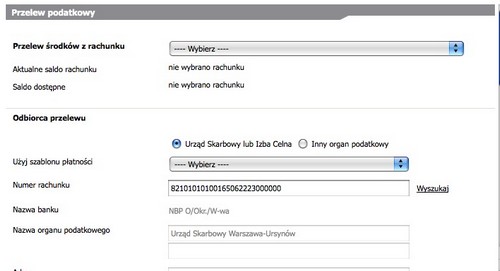

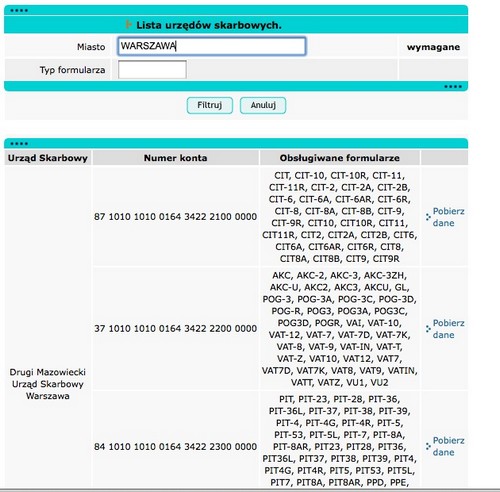

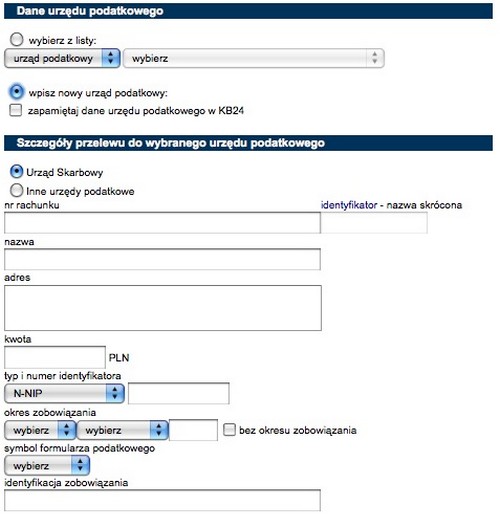

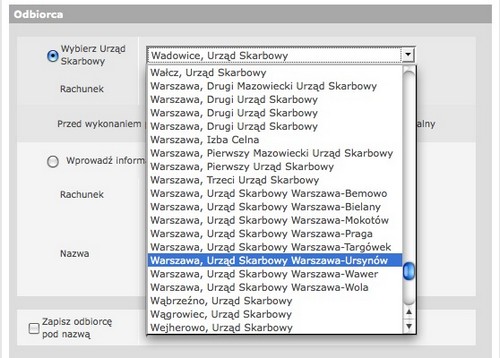

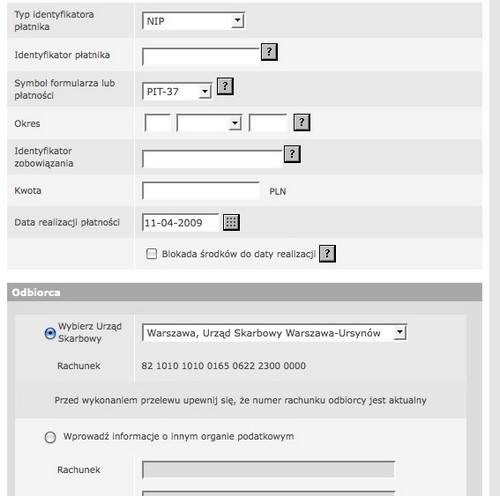

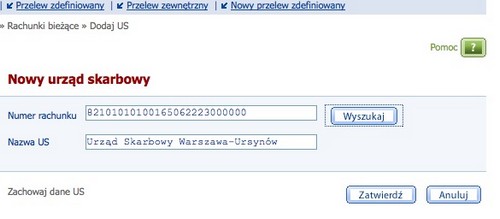

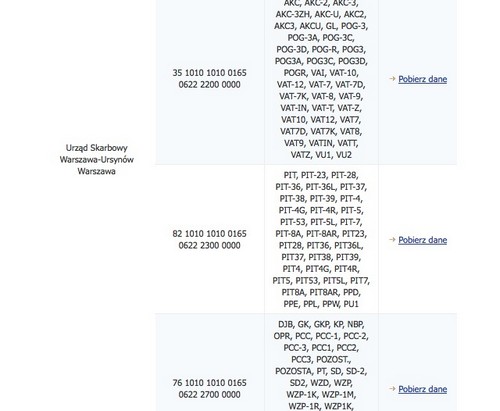

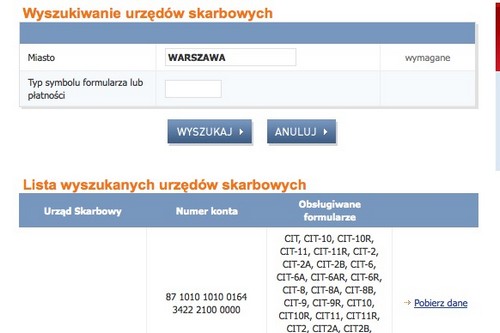

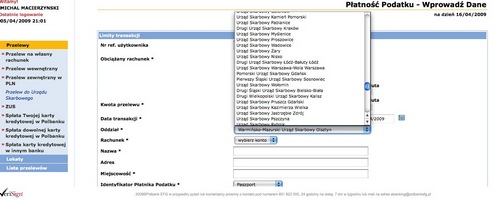

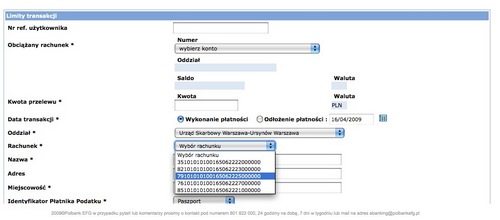

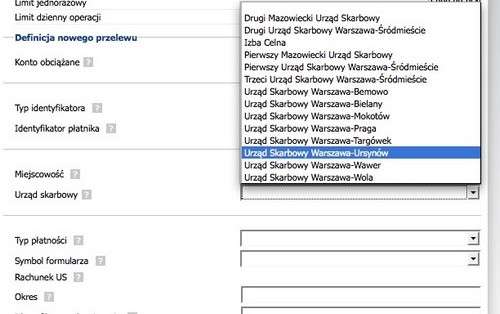

Z całą pewnością nie mają się czym chwalić takie banki jak mBank, MultiBank, BZ WBK czy ING BSK – teoretycznie banki, które uznawane są za pionierów i liderów rynku bankowości internetowej. Wśród pozostałych instytucji, które powinny też popracować nad jakością swoich usług w internecie należy wymienić Citi Handlowy, Raiffeisen Bank, Getin Bank, Dominet Bank, Kredyt Bank, SKOK-i, Toyota Bank Polska, czy Nordea Bank Polska. Wymienienie części z tych instytucji w tym gronie może budzić przynajmniej zdziwienie – zamiast iść w funkcjonalność, banki często skupiają się na wodotryskach. Test wskazał przy okazji, że w przypadku BGŻ występuje pewnego rodzaju niezdecydowanie. Z jednej strony bank ma wyszukiwarkę kont poszczególnych Urzędów Skarbowych, z drugiej ich nie opisuje. Jakby nie patrzeć jest to dość istotna rzecz, na jaki rachunek w US wyślemy pieniądze… Podobny przypadek występuje w Polbanku. Dobrze, że bank pomyślał o rozwiązaniu, jednak sposób podania jest beznadziejny. Po pierwsze nazwy kilkuset (?) urzędów i izb celnych wrzucono do jednego rozwijanego menu w kompletnym bezładzie, po drugie już po znalezieniu właściwego Urzędu okazuje się, że same rachunki nie są w żaden sposób podpisane – czyli znowu klient albo musi strzelać, albo sprawdzać samodzielnie…

Po co pomoc banku przy dopłatach za PIT? Czy nie jest to zbędna funkcjonalność, skoro i tak statystyczny klient korzysta z niej raz na rok? Oczywiście biorąc pod uwagę koszty wdrożenia taki wydatek może być zbędny. Z drugiej jednak strony funkcjonalność ułatwiająca przy dopłacaniu kwoty podatku, może być ciekawym sposobem na zwiększenie lojalności, czy działaniem wizerunkowym i prosprzedażowym. Dodatkowo z całą pewnością można to wykorzystać w przypadku klientów firmowych – bo w ich przypadku rozliczanie z fiskusem czy ZUSem, to przynajmniej cokwartalna „przyjemność”, a dla większości nawet częstsza. Jak zatem widać chociażby z tego powodu takie rozwiązanie ma sens – zwłaszcza, że nie są to ogromne wydatki z punktu widzenia banku. Warto pochylić się też nad kwestiami lojalności i tworzenia wizerunku instytucji przyjaznej klientowi. To o czym teraz piszemy, to przecież darmowa reklama – jak łatwo wykonać za pośrednictwem systemu bankowości internetowej przelew do US. Klient widząc takie rozwiązanie w swoim systemie transakcyjnym może nabrać przekonania, że dokonał właściwego wyboru – zwłaszcza, że konkurenci czegoś takiego nie mają. Oczywiście przynajmniej w sferze domysłów, można to poszerzyć na inne miękkie funkcjonalności – deprecjonując tym samym rozwiązania konkurencji. Przy całej tej okazji nie można zapominać o jeszcze jednym – o funkcji sprzedażowej – aż się prosi w niektórych rozwiązaniach o banner lub nawet reklamę tekstową o tym, że istnieje możliwość zaciągnięcia taniego kredytu na ten podatek. W wersji bardziej rozwiniętej – zwłaszcza w bankach z umową ramową, szybkie „refinansowanie” takiej płatności po analizie przelewu. Możliwości jest wiele, sposobów również, ale jak się okazuje banki nie są tak elastyczne, nawet marketingowo czy PRowo, jakby się można tego było po nich spodziewać. Zobaczymy, może za rok będzie lepiej.

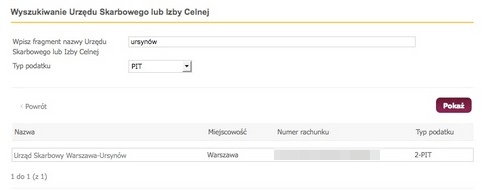

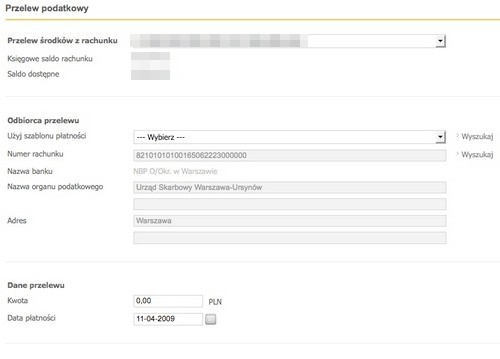

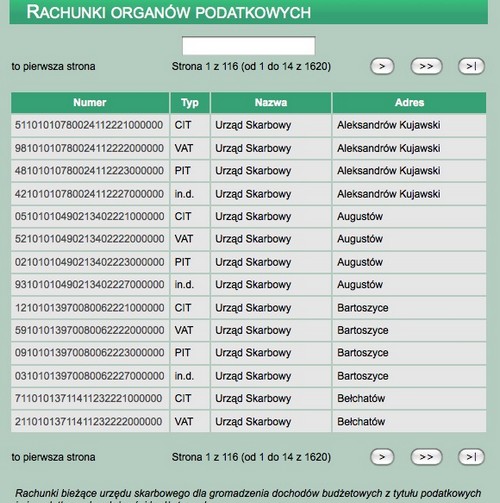

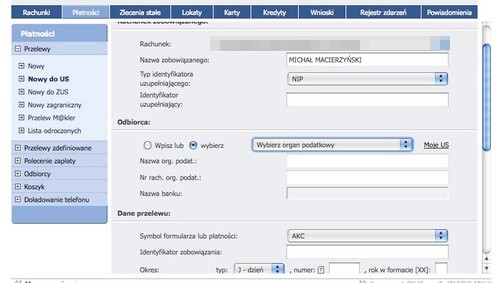

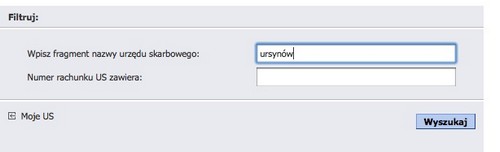

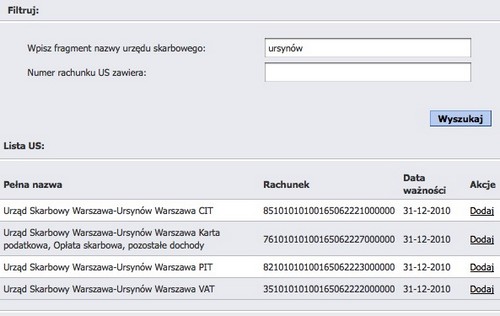

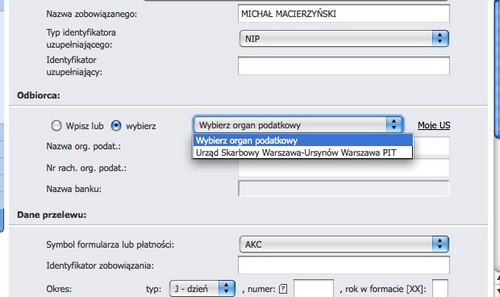

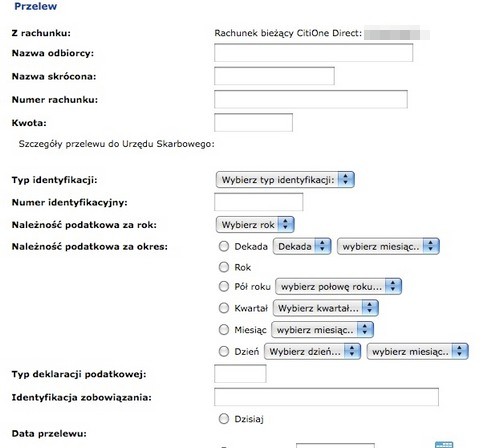

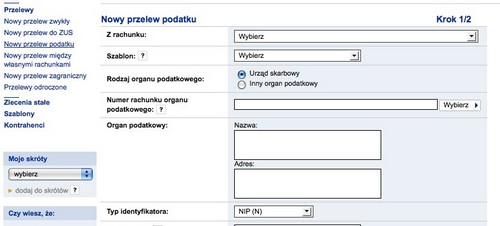

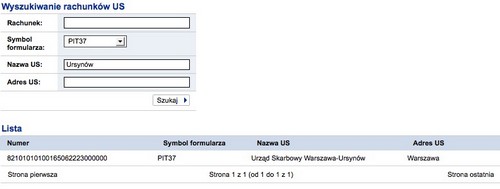

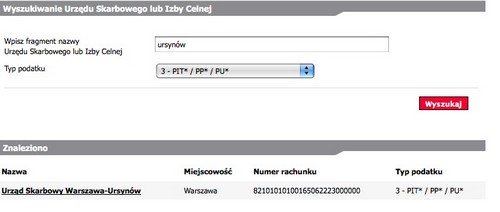

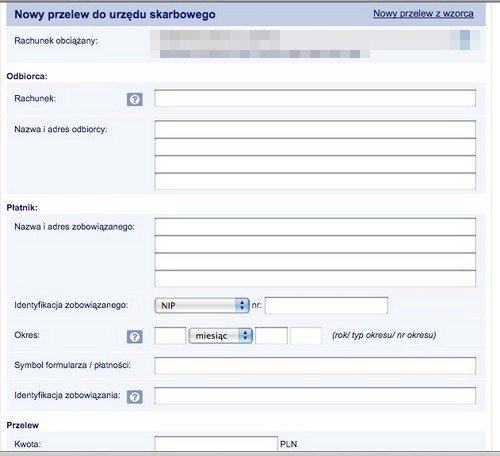

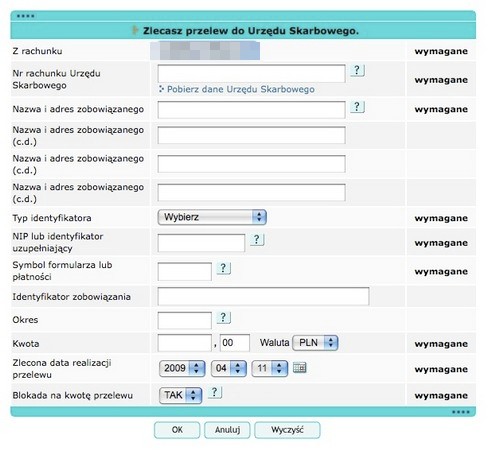

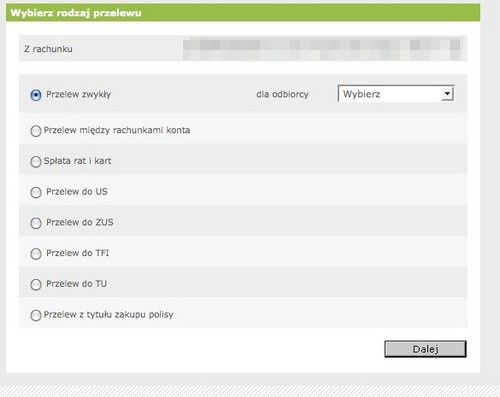

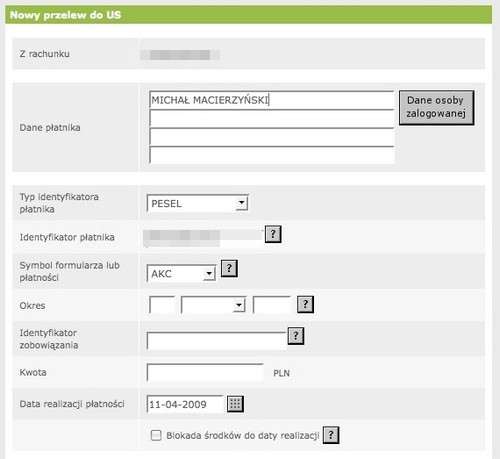

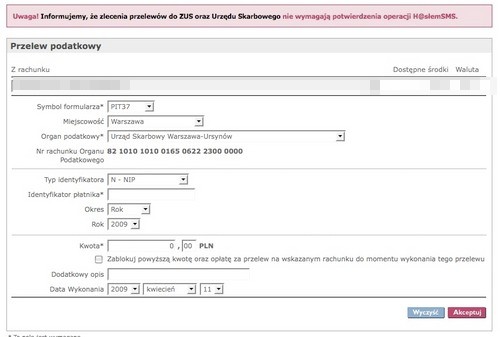

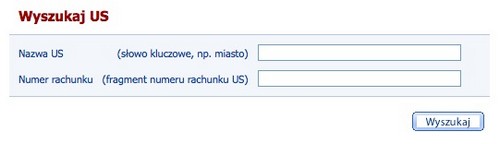

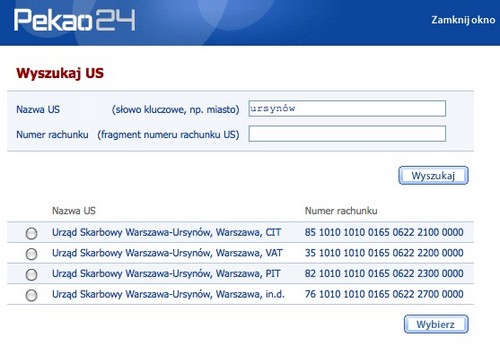

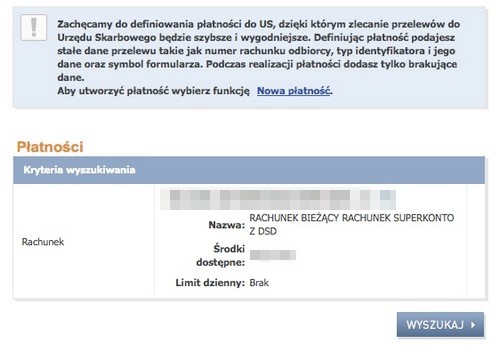

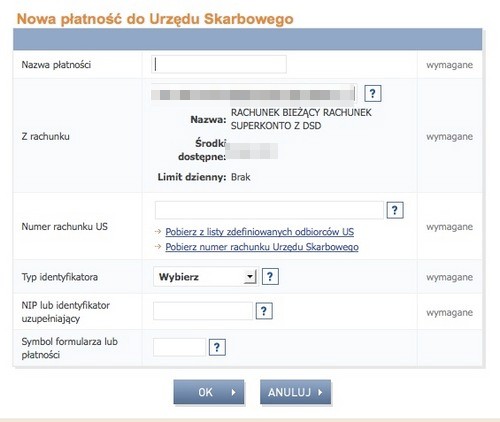

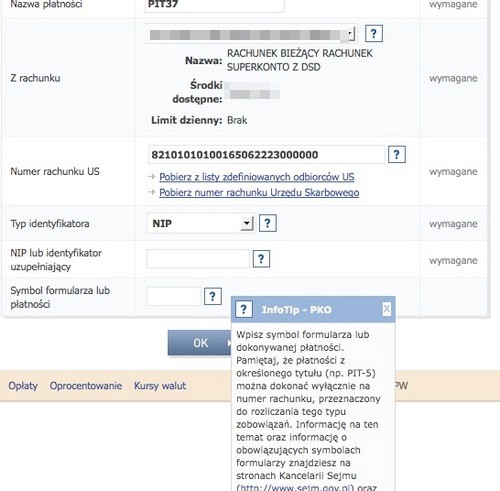

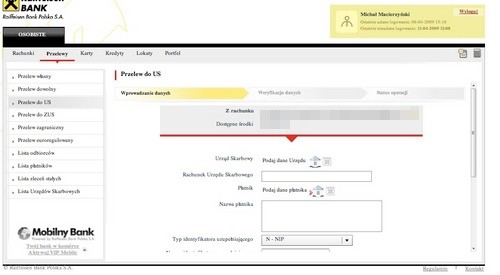

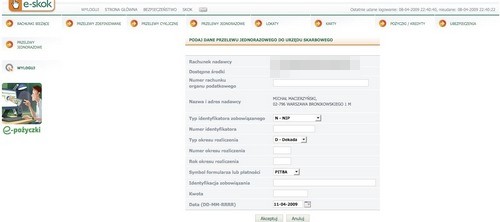

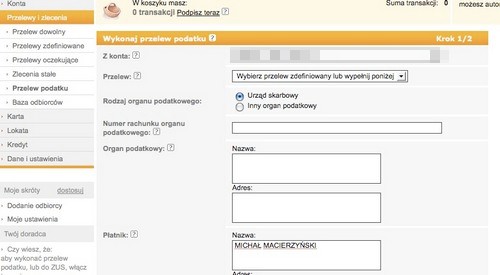

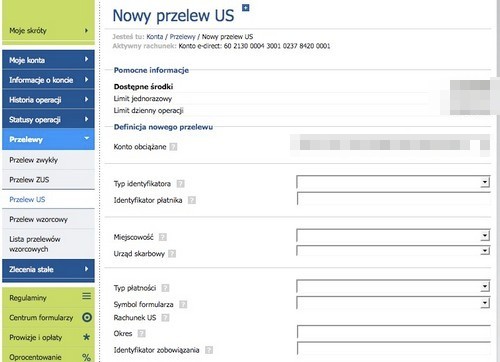

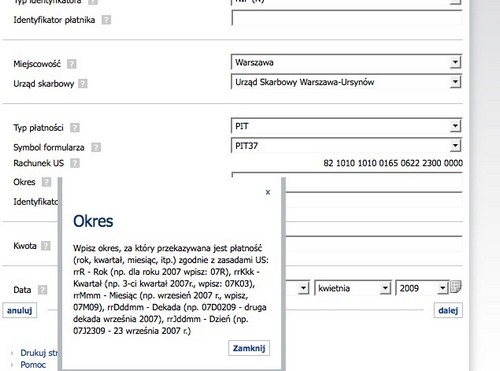

A gdzie łatwo zlecić przelew za podatek i co to właściwie w praktyce oznacza? Zacznijmy od tego ostatniego – w tym przypadku bank powinien pomagać klientowi w odpowiednim wypełnieniu przelewu – wszak taki przelew robi się co najwyżej raz w roku. Klient raczej nie ma zatem pojęcia, na jakie konto to przelać. Aż prosi się zatem, żeby bank ułatwił zadanie i w ramach systemu transakcyjnego wprowadził wyszukiwarkę takich rachunków – wszystko podane na talerzu. Nam osobiście spodobało się rozwiązanie zaproponowane przez Bank Millennium. Jednak i inne rozwiązania są dużym ukłonem w stronę klienta i w sumie trudno wskazać konkretnych zwycięzców. Niektóre sposoby podania są po prostu bardziej intuicyjne, inne mniej. W jednych jest więcej klikania, w innych mniej. Tak czy inaczej takie banki jak Bank BPS (sic!), VW Bank direct, Lukas Bank, Fortis Bank, Bank BPH, Allianz Bank, Alior Bank, DB PBC, Pekao SA, PKO BP, Millennium czy Inteligo należy pochwalić za wyjście do klienta frontem. Dobra robota (nawet jeśli w kilku przypadkach to pakiet rozwiązań od firmy wdrożeniowej). Klienci wymienionych powyżej banków mogą w łatwy sposób dokonać przelewu na rachunek swojego Urzędu Skarbowego, martwiąc się ewentualnie o znalezienie środków na dopłatę do podatku. W przypadku tych banków, które takiego rozwiązania nie mają… no cóż. Należy mieć nadzieję, że banki pomyślą nad tym.

Takie właśnie szczegóły bardzo często świadczą o funkcjonalności systemu bankowego. Chociaż teoretycznie jest to trudne do pokazania na zewnątrz i porównania – bo to wciąż usługa, to jednak w praktyce zręczny marketingowiec i PRowiec, może takie smaczki wykorzystać na swoją korzyść. My sami zaś spróbujemy w przyszłości porównać różne rozwiązania funkcjonujące na naszym rynku bankowości internetowej.

Alior Bank

Allianz Bank

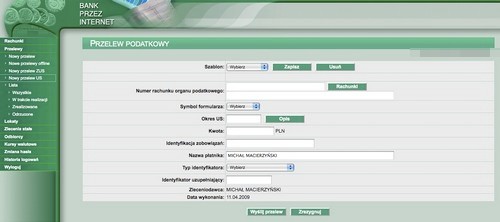

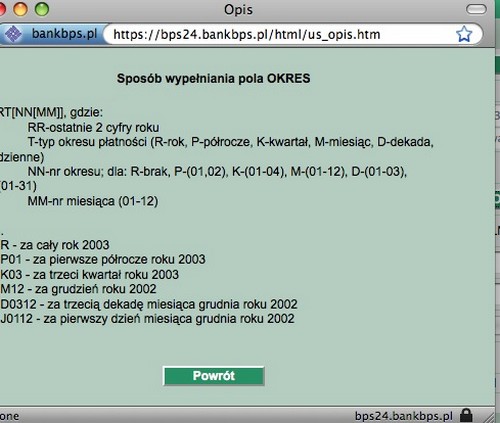

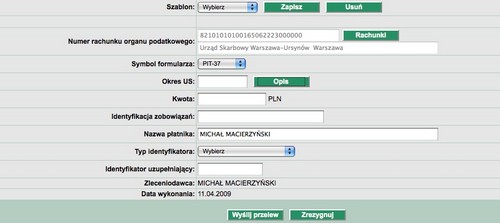

Bank BPS

Bank BGŻ

Bank BPH

Bank Zachodni WBK

Citi Handlowy

Deutsche Bank PBC

Dominet Bank

Fortis Bank

Getin Bank

ING Bank Śląski

Inteligo

Kredyt Bank

Lukas Bank

mBank

Bank Millennium

MultiBank

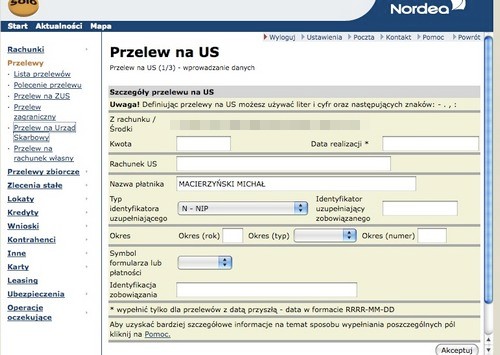

Nordea Bank Polska

Bank Pekao SA

PKO Bank Polski

Polbank EFG

Raiffeisen Bank Polska

SKOK

Toyota Bank Polska

Volkswagen Bank direct

Źródło: PR News