Big Data to jeden z tematów, które w niedalekiej przyszłości zrobią dużą karierę w bankowości. Już teraz widać pierwsze podchody banków do kwestii wykorzystania danych spoza oficjalnych kanałów. Bank Smart zaproponował właśnie klientom, by dali się sprawdzić na Facebooku i LinkedIn. Dzięki temu, dostaną szybciej kredyt.

Big Data to najogólniej rzecz biorąc analiza informacji o kliencie zaczerpniętych z różnych kanałów. Obecnie banki podejmują decyzje o sprzedaży produktów finansowych jedynie na podstawie naszej historii kredytowej czy obrotów na rachunku. Analiza oparta o Big Data mogłaby wykorzystywać ponadto informacje zaczerpnięte na przykład z serwisów społecznościowych, nasze zdjęcia czy „meldunki”.

Jak mogłoby to działać w praktyce? W uproszczeniu: klient chwali się zagranicznymi podróżami, warto zaproponować mu kartę na której będzie zbierał punkty i wymieniał na bilety. Często melduje się kawiarni, warto dać mu zniżkę na kawę. Zresztą mOKAZJE od mBanku w pewnym sensie wykorzystują już elementy Big Data. Klient, który przechodzi obok sklepu może dostać informację, że akurat tu dostanie zniżkę, jeśli zapłaci kartą mBanku.

Z kolei ubezpieczyciel mógłby wykorzystać taką analizę do wycenienia polisy. Za granicą pojawiały się już pomysły wyliczania AC na podstawie trybu jazdy klienta. Służy do tego telefon z zainstalowaną aplikacją i modułem GPS. Jeżdżący ostrożnie lub mało, dostają zniżki. Ale mogłoby to też działać w drugą stronę: palący, imprezujący czy uprawiający sporty ekstremalne musieliby na przykład płacić więcej, bo znaleźliby się w grupie podwyższonego ryzyka.

Oczywiście wszystkie dodatkowe informacje banki i ubezpieczyciele mogliby zbierać i przetwarzać jedynie za wyraźną zgodą klienta. A dlaczego klient miałby się dzielić swoją prywatnością z bankiem? Na przykład po to, by dostać kredyt szybciej lub taniej. Sięgając po dodatkowe informacje, bank może lepiej przyjrzeć się sytuacji klienta, a niejako nagrodą będzie szybszy proces kredytowy lub niższa prowizja. Na razie banki nie wykorzystują powszechnie takich informacji w procesach kredytowych, ale widać już pierwsze jaskółki „nowego”.

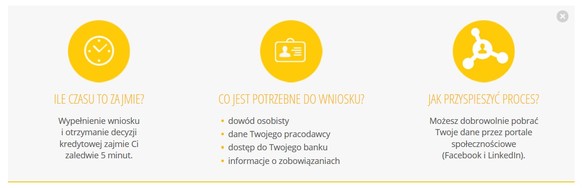

Bank SMART wprowadził do oferty tzw. mikropożyczki. Produkt jest ciekawy z dwóch względów. Po pierwsze jest to pierwsza „bankowa chwilówka” na naszym rynku. Klient może pożyczyć nawet 100 zł, ale RRSO może sięgać kilkuset procent. Dokładnie przyjrzał się cenom nowych pożyczek Michał Kisiel na łamach Bankier.pl. Druga ciekawa sprawa, to wykorzystywane w procesie weryfikacji klienta informacje z portali społecznościowych.

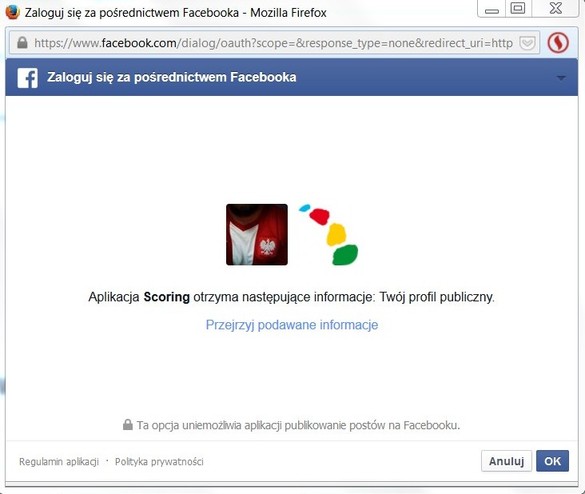

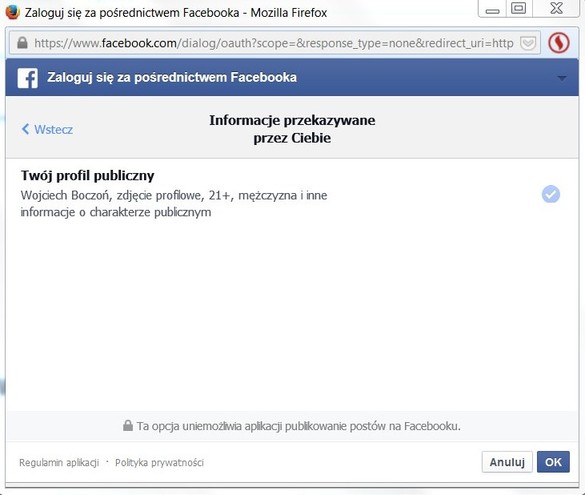

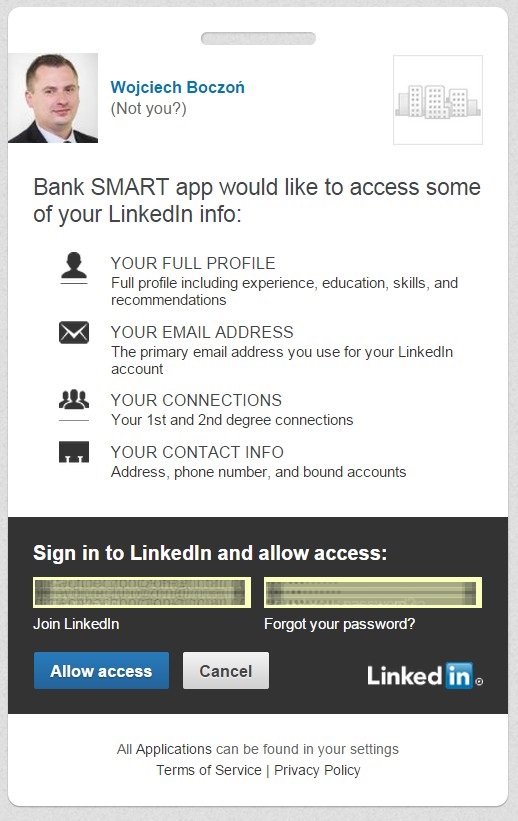

Klient, który chce dostać pożyczkę szybko, może przyspieszyć proces udzielając zgody na zaciągnięcie podstawowych danych z serwisów Facebook, LinkedIn oraz Kokos.pl. – Jeśli klient w trakcie wniosku zaloguje się do serwisu Facebook, lub LinkedIn i zgodzi się na wykorzystanie danych (np. adres e-mail), bank automatycznie uwzględni je we wniosku kredytowym. Dane wspierają proces kredytowy, ponieważ bank ma więcej informacji o potencjalnym Kliencie – wyjaśniła nam Małgorzata Halaba z biura prasowego Banku Smart.

Klient dostaje więc wybór: pozwolić bankowi na wgląd w swoje dane z serwisów (teoretycznie tylko te podstawowe) i dostać pożyczkę szybciej, czy przejść przez tradycyjny proces i poczekać nieco dłużej na pieniądze. To podobna sytuacja, jak w przypadku usług opartych o screen scraping: czy podawać w drugim banku hasło i dane do logowania ze swojego banku i dostać szybciej kredyt, czy nie? Prawdopodobnie już w niedalekiej przyszłości coraz częściej będziemy mieli do czynienia z podobnymi dylematami.