Wrzesień to przełomowy miesiąc dla funkcjonowania programu „Mieszkanie dla młodych”. Wchodzą w życie zmiany, które – w założeniach – mają zwiększyć liczbę beneficjentów. Wzrosła wysokość dopłat dla rodzin z kilkorgiem dzieci oraz pula dostępnych mieszkań. Najważniejsza zmiana – z punktu widzenia tysięcy uczestników MDM – to oczywiście dopuszczenie do programu rynku wtórnego.

Rozkręceniu popularności MDM mają się przysłużyć również takie zmiany, jak m.in. zniesienie limitu wieku (35 lat) dla uczestników MDM z dziećmi oraz rezygnacja z wymogu, by mieszkanie kupowane z państwową dopłatą było pierwszym kupionym na własność.

Zasadnicza sprawa, która się jednak nie zmieniła i która budzi najwięcej wątpliwości, to sposób naliczania limitów cenowych. W tym zakresie wszystko jest po staremu, co oznacza najczęściej niedopasowanie limitów do lokalnych realiów i zadziwiające zmiany ich wysokości z kwartału na kwartał. Jak obecnie kształtuje się dostępność mieszkań?

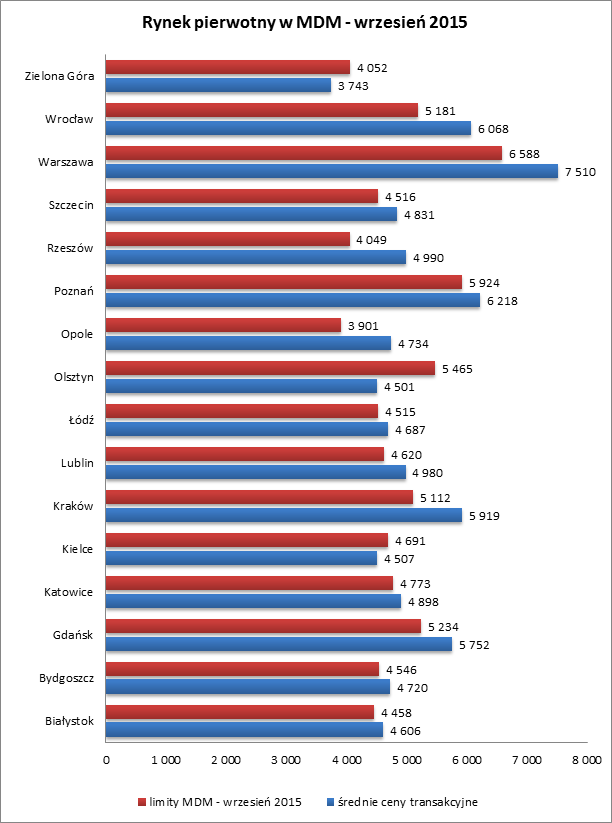

Rynek pierwotny

Wśród największych miast komfortowa sytuacja dla uczestników MDM panuje w Poznaniu, Łodzi i Katowicach. Tu limity cenowe obecnie obowiązujące są na zbliżonym poziomie do aktualnych średnich cen na rynku (na podstawie danych NBP za II kw. 2015). Oznacza to, że klienci w wyżej wymienionych lokalizacjach nie powinni mieć problemów ze znalezieniem oferty, która „zmieści się” w wymogach programu i doczeka państwowej dopłaty. Stolica Wielkopolski, choć jej ceny transakcyjne nie odbiegają w zasadzie od innych porównywalnych rynków (Wrocław, Kraków) praktycznie od początku funkcjonowania MDM cieszy się wysokimi limitami, co sprawia, że dostępność mieszkań, które kwalifikują się do dopłat szacuje się na kilkadziesiąt procent ( wg danych Związku Banków Polskich za II kw. 2015 jest to aż 69 proc. całej puli mieszkań, dla Łodzi dostępność nieruchomości w MDM przekracza 70 proc.).

Z kolei tradycyjnie najbardziej „poszkodowane” spośród wiodących rynków pozostają Wrocław i Kraków. W obu tych miastach limity są o około 800 – 1000 zł niższe od średnich cenowych. Dostępność mieszkań w MDM dla Krakowa i Wrocławia, choć sukcesywnie rośnie, nadal nie przekracza poziomu kilkunastu procent (wg Amron – Sarfin dla Związku Banków Polskich w Krakowie zaledwie 11 proc. z ogólnej puli mieszkań kwalifikuje się do dopłat). W przypadku Warszawy – największego mieszkaniowego rynku w Polsce – obecne limity dla mieszkań nowych pozwalają zakwalifikować do dopłat około 18 proc. lokali. Dostępność mieszkań w stolicy nieznacznie spadła. Pod koniec 2014 r., przy limicie 6583 zł wynosiła nieco ponad 20 proc.

Zastrzeżenia budzi ciągle sposób naliczania wysokości dopłat. Wśród ekspertów mnożą się, czasem wypowiadane wprost, zarzuty, że limity są niejako „wzięte z sufitu”. Podany przykład Poznania i Wrocławia oraz Krakowa pokazuje, że przy podobnej wysokości średnich cen transakcyjnych, wysokość średniego wskaźnika przeliczeniowego kosztu odtworzenia 1m powierzchni użytkowej lokalu różni się znacznie. To sprawia, że przy podobnej specyfice rynków, wysokość limitów cenowych MDM drastycznie od siebie odbiega.

Zastanawiają też duże wahania limitów cen kwartał do kwartału. Jednym z jaskrawych przykładów takiego stanu rzeczy może być Olsztyn, gdzie jeszcze w pierwszym kwartale 2015 r. limit cen dla nowych lokali wynosił 5139 zł, co oznacza, że z kwartału na kwartał wzrósł o ponad 300 zł. Jest to podwyżka o ponad 6 proc., jednak zadziwia nie tylko ten skokowy wzrost, ale też fakt, że obecnie limity MDM dla Olsztyna są wyższe niż dla takich miast jak Kraków, czy Wrocław, podczas gdy wg NBP średnia cen transakcyjnych mieszkań nowych w Olsztynie wynosi zaledwie 4500 zł/ mkw.

Inny, zadziwiający przykład gwałtownych wahań wskaźnika przeliczeniowego a więc w konsekwencji, limitu MDM to Rzeszów – gdzie dla odmiany z kwartału na kwartał maksymalne ceny mieszkań w programie istotnie spadły – z 4351 zł w I kw. 2015 do 4049 zł obecnie.

Rynek wtórny

Rynek wtórny to „debiutant” w programie MDM, stąd aktualnej wysokości limitów cenowych nie ma jeszcze z czym porównywać. Warto przypomnieć, że ustawodawca postarał się o to, by – pomimo dopuszczenia do programu mieszkań używanych – nadal uprzywilejowany był rynek pierwotny. O ile więc wysokość limitu dla nowych lokali to 110 proc. wartości wskaźnika przeliczeniowego, to dla mieszkań używanych jest to tylko 90 proc. Ciężko nie odnieść wrażenia, że ustawodawca dążył do tego, by popyt na mieszkania używane z dopłatą nie przełożył się negatywnie na rynek deweloperski. Udało mu się to połowicznie.

Na kilku dominujących rynkach – przede wszystkim w Warszawie i Krakowie – limity MDM są rzeczywiście na tyle niskie, że znalezienie atrakcyjnego mieszkania używanego, które kwalifikowałoby się do programu, będzie bardzo trudne o ile nie niemożliwe. Szacuje się, że obecnie wymogi cenowe w podanych miastach spełnia zaledwie kilka procent mieszkań – najczęściej w niskim standardzie, peryferyjnych lokalizacjach bądź do remontu. Nieco lepiej ma się sytuacja we Wrocławiu i Gdańsku, choć nadal limity są tam znacznie niższe, niż średnie cenowe.

Nie oznacza to jednak, że rynek wtórny w MDM w dużych miastach nie będzie funkcjonował. Porównanie średnich cenowych z aktualną wysokością limitów w MDM pokazuje, że poza wymienionymi ośrodkami, w większości miast wojewódzkich z dostępnością mieszkań używanych będzie już dużo lepiej. Przykłady to Poznań, Białystok, Kielce, Zielona Góra, Bydgoszcz, Szczecin czy Łódź, gdzie górna granica cen w MDM jest zbliżona do średnich cenowych. W tych lokalizacjach nie powinno być więc żadnego problemu ze znalezieniem mieszkania, które zmieści się w wymogach programu. Taki stan rzeczy oznacza z kolei, że rynek wtórny w ramach programu Mieszkanie dla Młodych może stanowić silną konkurencję dla pierwotnego.

Marcin Moneta – TargiMieszkaniowe.net

Poniżej wykresy:

Wykres 1 – porównanie obowiązujących limitów cen MdM (IX 2015 r.) do średnich cen transakcyjnych na rynku pierwotnym. Na podstawie danych BGK, NBP.

Wykres 2 – porównanie obowiązujących limitów cen MdM (IX 2015 r.) do średnich cen transakcyjnych na rynku wtórnym. Dane na podstawie NBP, BGK.