Po wyroku TSUE sytuacja kredytobiorców, którym banki sprzedały instrument finansowy pod nazwą „kredytu frankowego” nie jest już wprawdzie beznadziejna, ale cały czas trudna. Jest jednak nadzieja, że dzięki mobilizacji całej społeczności pokrzywdzonych uda się „frankowiczom” wygrać nierówną walkę Dawida z bankowym Goliatem. Konieczna jest jednak edukacja pokrzywdzonych w zakresie ich praw i możliwości uwolnienia się od sprzedanego im nieuczciwego instrumentu finansowego.

Z tego artykułu dowiesz się:

- Jak decyzja „frankowicza” o wejściu na drogę sądową wpływa na sytuację wszystkich poszkodowanych przez banki „frankowiczów”?

- Na jakie rozwiązanie można liczyć w przypadku negocjacji/ugody z bankiem i od czego zależy oferta banku?

Co jest możliwe, a co jest prawdopodobne?

Banki zrobią wszystko, by uniknąć prawnych konsekwencji swojej nieuczciwości i zachować nielegalne zyski, dlatego otwieranie szampana w dniu wyroku TSUE było zdecydowanie przedwczesne. Wśród najważniejszych zagrożeń dla pokrzywdzonych przez banki wymienić należy:

– możliwość rozwiązań ustawowych, które utrudnią poszkodowanym odzyskanie nadpłaconych rat. Zagrożenie to jest bardzo realne. Już dzień po ogłoszeniu wyroku TSUE minister Kwieciński pośpieszył ze słowami, które świadczą o tym, że złapane na nieuczciwości banki mogą liczyć na pomoc ze strony państwa. Odkrywamy też coraz więcej z pozoru drobnych zmian w prawie, które utrudniają zwykłym ludziom odzyskanie nienależnie pobranych przez bank kwot, a bankom ułatwiają odzyskiwanie ich, często nieuczciwie naliczonych, należności

– dezinformowanie „frankowiczów”, że wyrok TSUE jest niejednoznaczny lub że bank po przegranej przez siebie sprawie będzie miał podstawy prawne do roszczeń wobec klienta, który wygra proces

– jeszcze większe spowolnienie pracy sądów, by odzyskanie pieniędzy przez poszkodowanych nastąpiło jak najpóźniej

Wobec doniesień o możliwym zaangażowaniu Rzecznika Finansowego w akcję mediacji między bankiem, a pokrzywdzonymi kredytobiorcami, warto przyjrzeć się dwu opcjom rozwiązania problemu przed którymi stoi „frankowicz”. Są to:

- Złożenie w sądzie pozwu przeciwko bankowi

- Czekanie na ofertę ze strony banku konwersji „kredytu walutowego” na kredyt w pełni złotowy w drodze ugody/mediacji/negocjacji

Ekonomia nadużyć finansowych

Zakładając, że banki będą maksymalizować swoje zyski z nieuczciwej działalności podlegając presji niekorzystnych dla nich orzeczeń sądowych można przewidzieć taktykę banków wobec klientów, co wyjaśniamy poniżej analizując obydwie możliwości.

Wariant 1 – pozew przeciwko bankowi

Załóżmy, że N to cała kwota Nadpłat czyli kwot bezprawnie naliczonych przez banki klientom „frankowym”.

Kwota odzyskiwana przez klientów wynosi w tym scenariuszu

F = N * W * 100% = W * N

Gdzie W to procent „frankowiczów,” którzy pójdą do sądów. 100% to procent nadpłat możliwych do odzyskania na drodze sądowej. F jest kosztem nieuczciwości banków, który one poniosą.

Wariant 2 – negocjacje z bankiem

Zastanówmy się jaką kwotę wartości nadpłat jest w stanie wynegocjować przy powyższych założeniach klient, który nie zdecyduje się na pozew sądowy. W tym przypadku:

F = (100%-W)*X*N

(100%-W) – procent klientów, którzy nie decydują się na drogę sądową i zdecydują się na negocjacje z bankiem. X% – wartość, którą bank skłonny będzie ustąpić na drodze negocjacji. F jest kosztem nieuczciwości banków, który one poniosą.

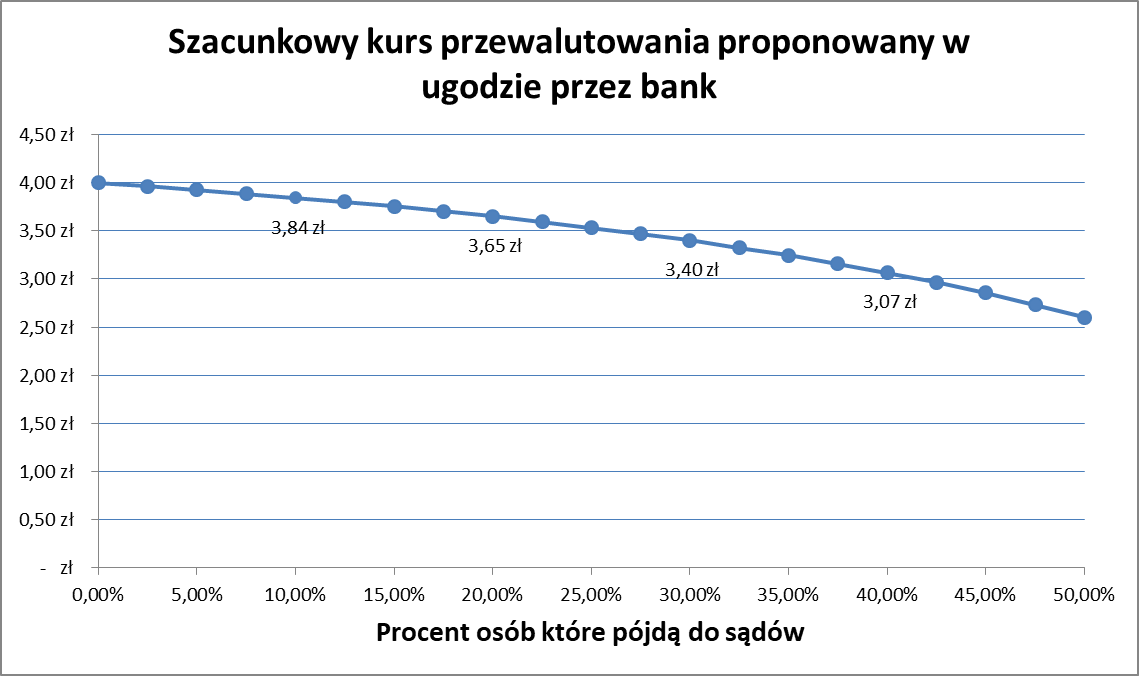

Zakładamy, że bank zgodzi się na wariant 2 pod warunkiem, że koszt jego nieuczciwości (F) będzie mniejszy od kwoty przegranej przez niego w sądzie obliczonej w wariancie 1. Korzystając z tej zależności możemy pokusić się o wyliczenie propozycji ugodowej ze strony banku dla „frankowiczów”, czyli wyliczenie X w powyższym równaniu. Wynik tych obliczeń przedstawia zamieszczony wykres.

Zakładamy, że średni kurs, przy którym klientom sprzedawano „kredyt frankowy” wynosił 2,60 PLN, a obecnie wynosi on około 4 zł. Oznacza to, że klienci mogą liczyć na przewalutowanie swoich kredytów w drodze mediacji/negocjacji na poziomie W/(100%-W)* (4,00 – 2,60) zł. Im więcej osób zdecyduje się na walkę w sądach tym bardziej bank będzie skłonny do ustępstw w drodze negocjacji.

Jedyną pewną drogą odzyskania nadpłat od banku i pozbycia się nieuczciwego instrumentu finansowego jest droga sądowa. Z powyższego wykresu widać także, że jedynie duża liczba pokrzywdzonych w sądzie jest w stanie skłonić banki do polityki ugodowej. W przypadku, gdyby banki doszły do wniosku, że liczba osób, która pójdzie do sądu nie przekroczy 20% liczby aktywnych jeszcze umów, wówczas propozycja ugodowa ze strony banków będzie symboliczna, a najprawdopodobniej nie będzie jej wcale. Jeżeli „frankowicz” czeka na to że bank wyciągnie do niego pomocną dłoń, to w takim scenariuszu zapewne w ogóle się nie doczeka.

Jak odpowiadać ankieterom?

Działając metodycznie banki zapewne zlecą w najbliższym czasie wykonanie ankiety mającej na celu ocenę gotowości klientów do wejścia na drogę sądową. Nie sugerujemy jaką odpowiedź na pytanie „Czy zamierza Pan/Pani pozwać bank?” należy udzielić, ale im więcej osób odpowie, że planuje drogę sądową, tym więcej banki będą skłonne oddać w trakcie negocjacji/mediacji. Jeżeli większość ankietowanych odpowiadać będzie, że wybiera drogę sądową, wówczas oczekiwana kwota zwrotu niesłusznie naliczonych klientom środków (rozumiana przez banki jako ich „straty”) mogą wzrosnąć na tyle, że bankom opłacać się będzie ugoda.

Źródło: Stowarzyszenie Stop Bankowemu Bezprawiu