Certyfikaty funduszy nieruchomości wyceniane są sporo poniżej wartości aktywów netto. Dyskonto sięga ponad 30 proc. Inwestorzy, którzy przed trzema laty zakupili certyfikaty jednego z trzech działających wówczas funduszy inwestycyjnych zamkniętych (FIZ) nieruchomości, liczą dziś straty rzędu 30-45 proc. Okazuje się, że w tym samym czasie wartość aktywów netto (WAN), przypadających na certyfikat, wzrosła o 18 do ponad 35 proc.

Rozbieżność pomiędzy wyceną rynkową a księgową certyfikatów ilustruje podejście inwestorów do rynku nieruchomości. O ile przed trzema laty certyfikaty funduszy wyceniali nawet z 60-proc. premią, to obecnie jest to ponad 30-proc. dyskonto w stosunku do WAN.

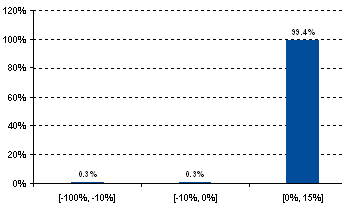

Również w okresie ostatnich dwóch lat na certyfikatach funduszy nieruchomości można było stracić od 18 do 28 proc. jeśli spojrzeć na ich notowania na giełdzie. W tym samym czasie WAN niemal się nie zmieniły, a zakres zmian sięga od -3 do 4 proc. Jakiekolwiek zyski inwestorzy zanotowali dopiero w ostatnich 12 miesiącach – na najlepszym funduszu można było zarobić ponad 21,5 proc., przy czym w trzech na pięć funduszy WAN obniżyła się o 5 do 10 proc.

Porównanie zmian wyceny giełdowej z wyceną WAN na certyfikat

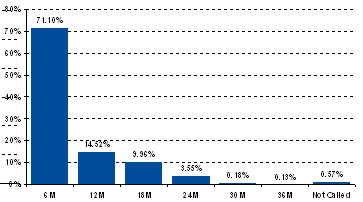

W przypadku zamkniętych funduszy inwestycyjnych notowania giełdowe zawsze odbiegają w mniejszym lub większym stopniu od WAN. Jest zatem sytuacją jak najbardziej naturalną, że papiery funduszy zamkniętych notowane są z pewnym dyskontem, czyli poniżej wyceny WAN, lub – rzadziej – z premią. Wielkość dyskonta (bądź premii) zmienia się wraz z nastawieniem inwestorów, wynikającym z koniunktury w danej branży czy gospodarce jako całości. Poniższa tabela pokazuje, w jakim stopniu wycena giełdowa certyfikatów funduszy nieruchomości rozmijała się z wyceną WAN, przypadających na jeden certyfikat.

Różnica między WAN a wyceną na GPW

Przed trzema laty, w szczycie mieszkaniowego boomu, certyfikaty notowane były ze sporą premią wobec WAN. Już rok później sytuacja diametralnie się zmieniła i premia przeobraziła się w kilku- i kilkunastoprocentowe dyskonto. Przed rokiem, w dołku koniunktury, dyskonto w przypadku części funduszy wynosiło nawet ponad 40 proc. Obecnie kształtuje się ono w okolicach 30 proc. i należy je uznać za stosunkowo wysokie. Dyskonto w przypadku ich odpowiedników z rynku amerykańskiego obecnie wynosi przeciętnie 12 proc. A przecież kłopotów z jakimi boryka się tamtejszy rynek nieruchomości (kilkudziesięcioprocentowy spadek cen domów, setki tysięcy egzekucji komorniczych) nie można nawet porównywać z sytuacją Polski, gdzie obliczany przez Open Finance indeks cen mieszkań w 16 miastach Polski, spadł w dwóch ostatnich latach o 11,2 proc.

Z opublikowanych ostatnio przez GUS danych wynika, że w 2009 roku spadła liczba mieszkań oddanych do użytkowania (o 3,1 proc.), a także liczba rozpoczętych inwestycji (o 18,2 proc.) oraz wydanych pozwoleń (o 22,8 proc.). Nie należy jednak od razu oczekiwać wystąpienia tzw. dziury podażowej i wzrostu cen mieszkań, bo z drugiej silnie ograniczony został też popyt. Większość mieszkań jest przecież kupowanych na kredyt, a zgodnie z danymi zebranymi przez OF, liczba kredytów hipotecznych udzielanych przez banki skurczyła się w ubiegłym roku o jedną trzecią (dane do III kw.). Można więc zaryzykować stwierdzenie, że podaż dostosowała się do popytu.

Zakładając więc, że rynek mieszkaniowy najgorsze ma już za sobą, i że jest to już uwzględnione w wycenach WAN, dyskonto z którym notowane są obecnie certyfikaty funduszy nieruchomości, powinno się zmniejszać. Jeśli miałoby dojść do 10 czy 12 proc. z obecnych 30 proc., oznaczałoby to potencjał wzrostowy rzędu 25 proc.

Na warszawskiej giełdzie notowane są obecnie certyfikaty pięciu FIZ-ów, inwestujących w nieruchomości. Portfele tych funduszy wypełniają przede wszystkim udziały w spółkach celowych (działających głównie w formie spółek z ograniczona odpowiedzialnością – sp. z o.o.), powołanych specjalnie do realizacji konkretnych projektów budowlanych – najczęściej o charakterze deweloperskim lub biurowym. Część przychodów mogą też czerpać z tytułu wynajmu powierzchni biurowych, magazynowych czy komercyjnych.

Większość z tych funduszy utworzonych jest na czas określony. Arka FRN FIZ do końca 2012 roku, Arka FRN 2 FIZ do końca 2015 roku, BPH Sektora Nieruchomości FIZ do końca 2013 roku oraz Skarbiec-Rynku Nieruchomości FIZ do końca 2014 roku (ich statuty z reguły zastrzegają możliwość pewnego przedłużenia lub skrócenia tych terminów, ponadto w niektórych przypadkach zysk może być dystrybuowany wśród posiadaczy certyfikatów w postaci corocznej dywidendy). BPH Sektora Nieruchomości 2 FIZ został powołany na czas nieokreślony. W przypadku czterech pierwszych istnieją dwie możliwości zbycia certyfikatów – na giełdzie lub czekając do czasu zamknięcia i likwidacji funduszu. Fundusz BPH SN 2 – poza możliwością dokonania transakcji na giełdzie – umożliwi wykup certyfikatów po cenie odpowiadającej WAN, ale dopiero począwszy od zatwierdzenia sprawozdania za szósty rok obrotowy, czyli od 2014 roku.

Inwestycja w papiery giełdowych FIZ-ów nieruchomości poprzez giełdę ma niestety jeden zasadniczy mankament – niską płynność, a to oznacza, że niełatwo jest nie tylko sprzedać posiadane certyfikaty, ale również je zakupić. Trzeba być bardzo cierpliwym.

Źródło: Open Finance