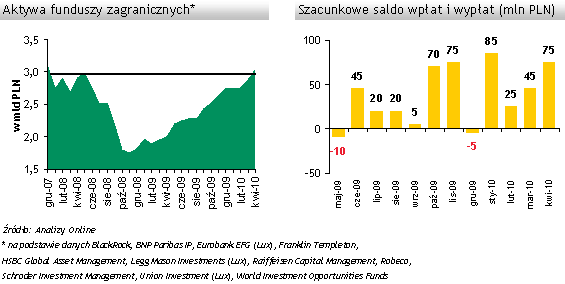

Kwiecień był najlepszym miesiącem w bieżącym roku dla firm zagranicznych oferujących swoje fundusze inwestycyjne w Polsce. Dynamika aktywów w monitorowanej przez nas grupie wyniosła +5,4%, dzięki czemu na koniec miesiąca aktywa warte były 3,05 mld złotych.

Jest to najwyższy poziom od grudnia 2007 roku, kiedy zgromadzone środki w przeliczeniu na złote były warte 3,13 mld złotych. Nie zapominajmy jednak, że w ciągu ostatnich kilkunastu miesięcy na rynku walutowym zachodziły bardzo silne zmiany, przez co dynamika aktywów w ujęciu złotowym jest wyraźnie wyższa niż w ujęciu walutowym. W przeliczeniu na dolary aktywa instytucji zagranicznych w dalszym ciągu są znacząco mniejsze od swojego rekordowego poziomu z połowy 2008 roku. Na koniec kwietnia ich stan wyniósł bowiem 1,04 mld dolarów, podczas gdy rekord jest o ponad +300 mln dolarów wyższy.

Decydujący wpływ na wzrost aktywów instytucji zagranicznych w kwietniu miał napływ nowych środków. Zgodnie z naszymi szacunkami wyniósł on około +75 mln złotych. Klienci zagranicznych TFI chętniej nabywali jednostki z zabezpieczonym ryzykiem kursowym. Najwięcej nowego kapitału pozyskały fundusze bezpieczne. Można przypuszczać, że w dużej mierze jest to efekt konwersji środków z jednostek funduszy bez zabezpieczonego ryzyka kursowego. W przypadku bardziej ryzykownych klas aktywów zainteresowaniem cieszyły się fundusze akcji Nowej Europy oraz fundusze akcji azjatyckich. Kapitał trafiał również do funduszy inwestujących w akcje z wybranych sektorów.

Kolejnym czynnikiem wzrostu aktywów, w ujęciu złotowym, była sytuacja na rynku walutowym. W kwietniu dolar umocnił się bowiem względem złotego o ponad +2%. Najmniej istotnym czynnikiem wzrostu aktywów okazała się natomiast sytuacja na rynkach kapitałowych. Indeks rynków wschodzących MSCI Emerging Markets w USD wzrósł w kwietniu o niecały +1%, przez co wpływ samej koniunktury na wartość środków instytucji zagranicznych musiał być niewielki.

Od kilku miesięcy w segmencie instytucji zagranicznych zarysowuje się wyraźna zmiana struktury aktywów. Wysoki udział funduszy akcyjnych (53%) wynika ze wzrostów na rynkach akcji, ale fundusze obligacji również zyskują na znaczeniu (18%). Nie jest to jednak zasługa ogólnej zmiany w postrzeganiu zagranicznych funduszy obligacji, gdyż wzrost udziału tego typu produktów wynika głównie z polityki sprzedaży we Franklin Templeton. Z perspektywy całego segmentu funduszy zagranicznych widać również, że zmniejsza się udział funduszy o charakterze sektorowym (18%). Jeżeli wspomniane tendencje będą miały trwały charakter to w ciągu najbliższych miesięcy fundusze dłużne staną się drugą największą po funduszach akcji klasą aktywów. Od kiedy monitorujemy ten segment rynku taka sytuacja nie miała jeszcze miejsca.

Zaprezentowane w raporcie aktywa napłynęły do instytucji zagranicznych poprzez dystrybucję tytułów uczestnictwa na podstawie notyfikacji Komisji Nadzoru Finansowego jak i w wyniku sprzedaży poprzez Ubezpieczeniowe Fundusze Kapitałowe. Zgromadzone dane zostały zagregowane dla około 350 funduszy.

Źródło: Analizy Online