W przyszłym roku, zgodnie z obwieszczeniem minister pracy i polityki społecznej, limit wpłat na indywidualne konto emerytalne wzrośnie o 500 zł.

Zbliża się koniec roku i zostało już niewiele czasu, aby wykorzystać w całości tegoroczny limit wpłat na indywidualne konto emerytalne (IKE). W 2010 roku wynosi on 9579 zł. Zainteresowani nie mają więc dużo czasu do stracenia. Warto żeby przy tym pamiętali, że w przyszłym roku, zgodnie z obwieszczeniem minister pracy i polityki społecznej, limit wpłat na IKE wzrośnie do 10.077 zł.

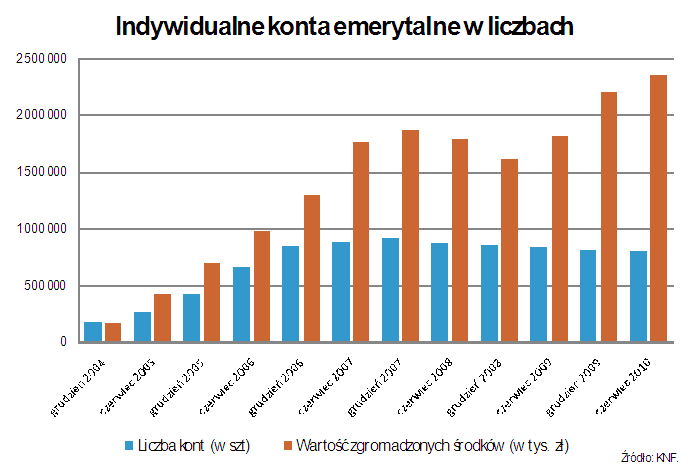

Funkcjonujący od 2004 roku program cieszy się raczej umiarkowanym zainteresowaniem. Na koniec czerwca br. IKE posiadało ponad 797 tys. osób, z czego tylko w pierwszym półroczu wpłat dokonało prawie 206 tys. osób. Dobra wiadomość jest taka, że przy lekko malejącej liczbie kont, rośnie wartość zgromadzonych na nich środków – wg ostatnich danych było to 2,35 mld zł. Na każdy rachunek, który w pierwszej połowie br. zasilono, wpłynęło przeciętnie 1219 zł (o blisko 150 zł więcej niż rok wcześniej), zatem do wyczerpania limitu – przynajmniej statystycznie – osobom tym pozostało prawie 8400 zł. A już na początku stycznia teoretycznie można wpłacić kolejne 10.077 zł.

IKE to dobrowolny program, którym państwo zachęca do oszczędzania na dodatkową emeryturę w ramach tzw. III filaru systemu emerytalnego, oferując zwolnienie z 19-proc. podatku od zysków kapitałowych (tzw. podatek Belki). Uzyskuje się je za wytrwałość w oszczędzaniu, bo dopiero po skończeniu 60. roku życia (ewentualnie w chwili 55. urodzin, jeśli nabyliśmy już uprawnienia emerytalne). Przystąpić do programu można już w wieku 16 lat, zawierając umowę o prowadzenie IKE wyłącznie z jedną z czterech instytucji: towarzystwem funduszy inwestycyjnych, towarzystwem ubezpieczeniowym, bankiem lub biurem maklerskim.

W odróżnieniu od wielu innych produktów oszczędnościowych (jak na przykład plany systematycznego oszczędzania w TFI czy polisy z ubezpieczeniowym funduszem kapitałowym) IKE cechuje duża elastyczność, bo nie trzeba dokonywać regularnych wpłat w określonych wysokościach. Ważne, aby dokonać wpłat w co najmniej pięciu dowolnych latach kalendarzowych.

Ponadto istnieje możliwość dokonania częściowego zwrotu, czyli wcześniejszej wypłaty części środków zgromadzonych na IKE. To dobre rozwiązanie, bo w przypadku zdarzenia losowego i nagłej potrzeby pozwala sięgnąć do pieniędzy, bez konieczności likwidacji konta czy utraty prawa do zwolnienia z podatku. Przy tej operacji płaci się co prawda podatek, ale tylko proporcjonalnie do wypłacanej części kapitału.

W założeniu mechanizm pozwalający na uniknięcie podatku od wypracowanych zysków w ramach IKE ma być dla obywateli zachętą ze strony państwa do oszczędzania na dodatkową emeryturę w ramach dobrowolnego III filaru. Dla obecnych 20 czy 30-latków przejście na emeryturę, w której będą otrzymywać świadczenia wyłącznie z I i II filaru, czyli ZUS i OFE, będzie oznaczać gwałtowne obniżenie dochodów o przeciętnie od 40 do 60 proc. Te szacunki nie uwzględniają ewentualnych zmian, nad jakimi zastanawia się obecnie rząd, a które miałyby polegać na ograniczeniu składki trafiającej do OFE (7,3 proc. wynagrodzenia brutto) i przekazywanie różnicy do ZUS-u. Jedyną szansą na osłabienie tego efektu jest oszczędzanie/inwestowanie we własnym zakresie.

Źródło: Open Finance