Z aplikacji IKO będą mogły korzystać osoby, które nie mają konta w PKO Banku Polskim. Pojawiła się możliwość aktywowania IKO jako tzw. elektronicznej portmonetki.

Do tej pory z IKO mogli korzystać wyłącznie klienci PKO BP mający w tym banku rachunek osobisty. Było to dość duże ograniczenie, bo znacznie zawężało grono potencjalnych zainteresowanych. Bank wprowadził co prawda bezpłatny ROR – Superkonto IKO – nieoficjalnie mówiło się jednak, że nie cieszył się on dużym zainteresowaniem. W momencie wdrożenia IKO przedstawiciele banku zapowiadali, że wkrótce usługa zostanie udostępniona w formie elektronicznej portmonetki dla klientów wszystkich banków. Wygląda na to, że ta chwila właśnie nadchodzi.

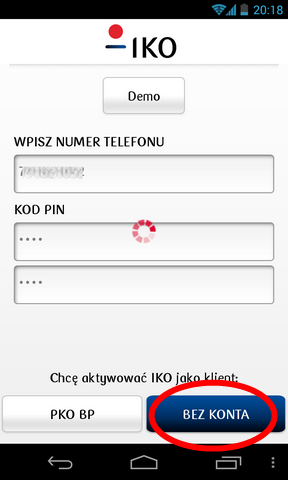

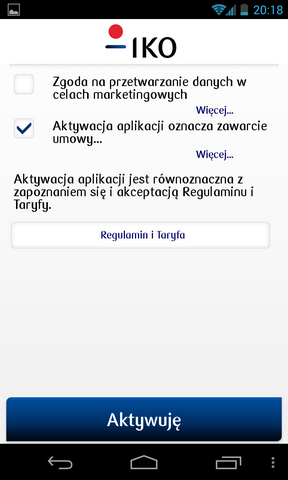

Po ostatniej aktualizacji IKO w systemie pojawiła się nowa opcja – możliwość aktywowania IKO „bez konta”. Wystarczy pobrać aplikację z Google Play (lub App Store), podać numer telefonu i nadać PIN. Aktywacja aplikacji oznacza zgodę na zawarcie umowy – niestety, w chwili pisania tego tekstu nie dało się pobrać ze strony banku jej treści. W ostatnim kroku aplikacja w imieniu klienta wysyła SMS-a aktywującego. Cały proces rejestrowania numeru w systemie IKO trwa niespełna pół minuty. Klient dostaje nowy numer rachunku i może zalogować się do IKO.

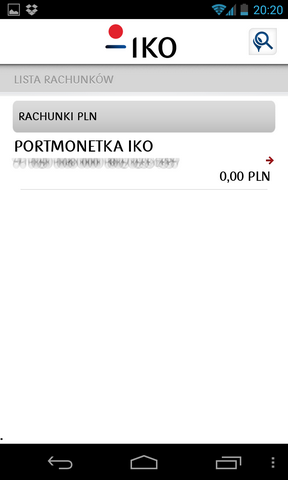

Aplikacja działa jako elektroniczna portmonetka. Oznacza to, że nie jest powiązana z żadnym ROR-em i żeby z niej skorzystać, trzeba uprzednio zasilić rachunek techniczny. Działa to tak samo jak chociażby SkyCash czy system płatności mobilnych banku Pekao SA – PeoPay. W weekend nie mogłem jednak zasilić nadanego numeru z konta PKO BP – wyświetlała się informacja z prośbą, by spróbować później. Sama aplikacja nie różni się w zasadzie od „pełnej” wersji dla klientów banku – obok funkcji płatności są czeki i przelewy na numer telefonu. Nowością jest zakładka „Serwis do obsługi portmonetki IKO”. Kieruje do nieczynnej jeszcze strony https://portmonetka.pkobp.pl.

Na tę chwilę nie wiadomo jeszcze, jakie opcje będzie miał serwis internetowy do obsługi portmonetki, ale bardzo prawdopodobne, że pojawi się możliwość założenia konta osobistego. Być może nawet z zachowaniem dotychczasowego numeru rachunku. W serwisie trzeba będzie najprawdopodobniej dokonać pełnej rejestracji usługi – podać swoje dane i numer PESEL. Bank będzie musiał wiedzieć, do kogo należy numer wygenerowanego rachunku. Z poziomu aplikacji można bowiem wygenerować numer techniczny dla dowolnego numeru telefonu, także pre-paid. Na podobnej zasadzie elektronicznej portmonetki działa usługa PeoPay. Z tą różnicą, że tu wszystko dzieje się w aplikacji.

Uruchomienie usługi w formie elektronicznej portmonetki to ważna informacja. Od tego momentu z płatności IKO będą mogli korzystać klienci wszystkich banków. To kolejny krok do popularyzowania lokalnego systemu płatności mobilnych opartego na IKO. W pewnym sensie jest to też ucieczka do przodu przed nadchodzącym sojuszem banków dotyczącym IKO+. Przypomnijmy, że sześć banków: PKO BP, Millennium, ING Bank Śląski, BZWBK, mBank i Alior podpisało porozumienie, na mocy którego wspólnie będą promować płatności mobilne, wykorzystujące mechanizm IKO. Oznacza to, że klienci tych banków będą płacić telefonami tak samo, jak klienci PKO BP.

Z punktu widzenia PKO BP IKO jest na tę chwilę dużą wartością dodaną i jednym z elementów przewagi konkurencyjnej, służącym do akwizycji nowych klientów. Kiedy pozostałe banki podepną się pod system, ten argument straci na znaczeniu. Nie czekając więc na konkurentów, PKO BP już teraz będzie oferował usługę klientom wszystkich banków. Także tym, którzy mają swoje konta w bankach planujących udostępnić „IKO+”. Kto wie, ilu niecierpliwych zdecyduje się przenieść swoje oszczędności do PKO BP, by już teraz płacić telefonem?

IKO to jedyny działający na całkiem szeroką skalę system płatności mobilnych. Niby jest PeoPay od Pekao SA, ale to raczej branżowa ciekawostka niż użyteczny kanał wykonywania płatności. Chociażby z tego względu, że nie wiadomo, gdzie można zapłacić telefonem. Takich płatności nie akceptuje żadna duża sieć, a jedynie wybrane lokalne sklepy. A i same przelewy między użytkownikami nie do końca działają jak należy. Nie da się ich zlecać na niektórych modelach telefonów (np. HTC). Bank potwierdził, że problem jest mu znany i pracuje nad jego rozwiązaniem. Niestety, czas gra na jego niekorzyść, bo do IKO podpinają się kolejne sieci, a PeoPay stoi w zasadzie w miejscu. Ostatnio system IKO został na przykład wdrożony na stacjach Shell.

Napisz do autora: [email protected]