Opłata za konto i kartę są kluczowe przy wyborze banku, a do reklam nie przywiązujemy większej wagi – wynika z badania przeprowadzonego przez Federację Konsumentów. Podwyżka opłaty za kartę i ograniczenie sieci bezpłatnych bankomatów, skłoni nas do rozejrzenia się za tańszą ofertą. Opłacie surcharge mówimy stanowcze „nie”.

W ciągu ostatnich dwóch lat rynek kart płatniczych przeszedł spore zmiany. Banki zostały zmuszone do obniżenia opłaty interchange, czyli prowizji pobieranej od sklepów akceptujących karty płatnicze. Do niedawna prowizja wynosiła nawet 1,6 proc. i była jedną z najwyższych w Unii Europejskiej. Od tego roku banki mogą pobierać prowizję w wysokości 0,2 proc. od transakcji kartami debetowymi i 0,3 proc., jeśli klient płaci kartą kredytową. Tak istotna obniżka zmusiła banki do wprowadzenia zmian w swoich modelach biznesowych. Zmian niekorzystnych z punktu widzenia klientów.

Skończyła się era bezwarunkowo bezpłatnych kont i kart, ograniczono bonusy dla posiadaczy plastikowego pieniądza i zaczęto rozważać wprowadzenie dodatkowych restrykcji. Pierwsze banki poinformowały już o ograniczeniu zasięgu sieci bezpłatnych bankomatów, odżył pomysł wprowadzenia opłaty surcharge, czyli dodatkowej prowizji pobieranej od klienta płacącego kartą w sklepie, a także zniesienia zasady honor all cards. Wśród innych konsekwencji warto wspomnieć o licznych podwyżkach opłat za karty, powrotu na rynek karty bankomatowej i rozpoczęciu prac nad powołaniem polskiej karty płatniczej.

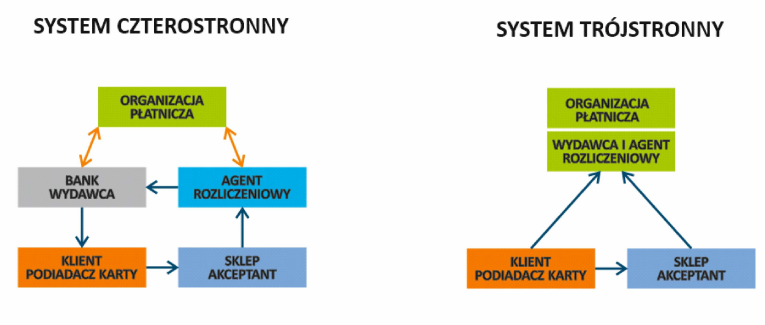

Nie wiemy, jak funkcjonują systemy kart płatniczych

Mając na uwadze powyższe zmiany, Federacja Konsumentów przeprowadziła badanie, w którym zapytała klientów banków, jak zareagowaliby na wprowadzenie niekorzystnych z ich punktu widzenia zmian w opłatach kartowych. Przy okazji zbadano też poziom wiedzy klientów banków na temat mechanizmów rządzących się rynkiem kart płatniczych. Okazuje się, że polski konsument ma mgliste pojęcie na temat meandrów rynku kartowego – aż 83 proc. respondentów nie spotkało się z pojęciami „trójstronny system płatniczy” i „czterostronny system płatniczy”. A to oznacza, że na przykład mogą nie wiedzieć, iż wszystkie koszty ponoszone przez sprzedawcę, są w rzeczywistości doliczone są do ceny towarów i usług.

Źródło: Federacja Konsumentów

Co więcej, aż 15 proc. osób biorących udział w badaniu nie wiedziało jakiego typu kartę płatniczą ma w portfelu (debetową, kredytową czy obciążeniową). Jest to szczególnie niebezpieczne w kontekście nieświadomego korzystania z produktu kredytowego. Z badania wynika także, że najlepiej rozpoznawalną marką kartową jest Visa, ale dla wielu klientów nie jest w ogóle istotne lub nie pamiętają jaką kartą ostatnio płacili (od 28 do 37 proc. wskazań, w zależności od wielkości sklepu).

Bank wprowadzi podwyżki, to pójdziemy do konkurencji

Zasadnicza część badania poświęcona jest natomiast reakcjom klientów na politykę cenową banków i scenariuszom wprowadzenia podwyżek za wybrane usługi. Respondenci wybierając rachunek bankowy kierują się przede wszystkim wysokością opłaty za prowadzenie konta (ocena 4,6 w pięciostopniowej skali). Ważne są dla nich także bezpłatne bankomaty (4,5 punktu) oraz brak opłat za przelewy i kartę płatniczą (po 4,4 pkt.). Przy decyzji o wyborze rachunku najmniej wpływa na nich reklama banku (2,6 pkt). Wpływ liczby oddziałów na decyzję o założeniu konta został oceniony na 3,5 punktu.

Źródło: Federacja Konsumentów

Źródło: Federacja Konsumentów

Z badania wynika, że banki powinny rozsądnie kształtować swoją politykę cenową względem kart płatniczych. Aż 67 proc. respondentów powiedziało, że po zwiększeniu opłat za wydanie i używanie karty płatniczej poszuka sobie banku z tańszą ofertą. Na rezygnację z karty wskazało 23 proc. respondentów, a tylko 16 proc. byłoby w stanie zaakceptować podwyżkę. Podwyżka opłaty za kartę skłoniłaby do zmiany oferty przede wszystkim aktywnych klientów, czyli osoby które z kart korzystają codziennie.

Na pytanie jak zareagowaliby respondenci na wzrost opłat za wypłaty z bankomatu, 43 proc. osób odpowiedziało że będzie rzadziej wypłacać gotówkę lub wypłacać większe kwoty, a 37 proc. będzie tę operację przeprowadzać w oddziale. Jednocześnie jednak 42 proc. respondentów powiedziało, że poszuka sobie innego konta z bezpłatnymi bankomatami. Analitycy zwracają uwagę, że podobnie jak w przypadku wyższej opłaty za kartę, także i tu zmianę konta wskazywały przede wszystkim aktywni użytkownicy kart płatniczych.

Nie zaakceptujemy opłaty surcharge

Gdyby bank zdecydował się wprowadzić opłatę za transakcję kartą wykonywaną w internecie, 43 proc. badanych wybrałoby płatność przelewem. Decyzja ta nie wpłynęłaby natomiast na 45 proc. respondentów, bo i tak nie płacą w ten sposób w sieci. Tylko 5,7 proc. ankietowanych przyznało, że zaakceptowałoby taką opłatę.

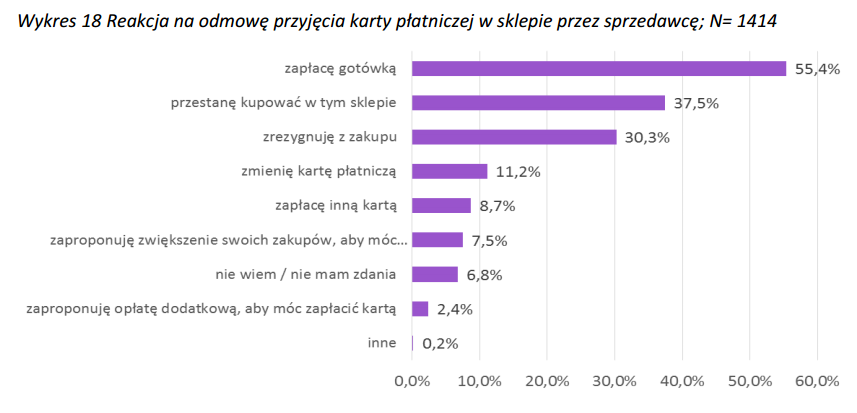

Natomiast gdyby sklep tradycyjny wprowadził opłatę za płatność kartą, 40 proc. respondentów przestałoby kupować w tym sklepie. Co trzeci konsument (33 proc.) ograniczyłby płatność kartą w tym sklepie i częściej wybierał gotówkę. Niemal tyle samo, bo 32 proc. badanych zrezygnowałoby z płatności kartą. Ponad połowa badanych (55 proc.) zapłaciłaby gotówką w sytuacji, gdy sklep odmówiłby przyjęcia płatności kartą.

Źródło: Federacja Konsumentów

Źródło: Federacja Konsumentów

Jednak z drugiej strony aż 37 proc. konsumentów zadeklarowało, że przestałoby kupować w tym sklepie, a 30 proc. zrezygnowałoby z zakupów. Co ciekawe, aż 7,5 proc. badanych było skłonnych zwiększyć sumę zakupów, byle tylko móc zapłacić kartą.

Federacja Konsumentów zapytała też, gdzie najczęściej płacimy kartami. Odpowiedzi nie są zaskakujące – w hipermarketach, supermarketach i dyskontach płatności dokonywane są częściej kartami płatniczymi, natomiast gotówką płacimy częściej w małych sklepach osiedlowych, kioskach i salonikach prasowych.

Cały raport z badania oraz dodatkowe materiały znajdują się TUTAJ.