Oszczędzając na tzw. wkład własny można obniżyć nominalny koszt zakupu mieszkania na kredyt o ponad 200 tys. zł – wynika z analizy Expandera. Wymaga to jednak dużej dyscypliny i odkładania co miesiąc ok. 900 zł. Oszczędzanie ma sens przede wszystkim wtedy, gdy przyszły kredytobiorca nie musi ponosić wysokich kosztów najmu

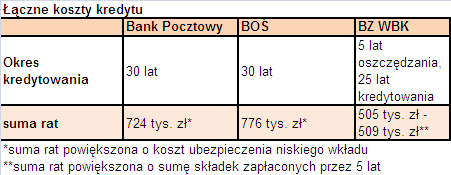

Najtańszy kredyt mieszkaniowy w złotych oferuje obecnie BZ WBK. Marża wynosi 1,35%, a oprocentowanie w lipcu 5,78%. Załóżmy, że kredytobiorca chce kupić mieszkanie warte 300 tys. zł i sfinansować ten zakup w całości z kredytu na 30 lat. Gdyby bank nie wymagał wkładu własnego, rata wynosiłaby ok. 1756 – wynika z szacunków Expandera. Niestety maksymalna dopuszczalna przez bank wartość kredytu do wartości nieruchomości, tzw. wskaźnik LTV, to 80%. Zatem w BZ WBK kredytobiorca może zadłużyć się maksymalnie na 240 tys. zł. Szacunkowa rata takiego kredytu to 1405 zł.

Wkład własny, albo droższy kredyt

Jeżeli kredytobiorca nie dysponuje wkładem własnym z kwocie 60 tys. zł może wybrać droższy bank, który sfinansuje zakup nieruchomości w 100%, bądź odkładać w celu zgromadzenia wymaganej kwoty. Kredytu bez wkładu o stosunkowo niskiej marży udzielą np. Bank Pocztowy i BOŚ. W pierwszym przypadku przyjęliśmy stawkę 2,5%, a w drugim 3,1%. Szacunkowa rata kredytu wyniesie odpowiednio 2000 zł oraz 2137 zł. W obliczeniach nie uwzględniliśmy kosztów prowizji.

Brakujący wkład zwykle trzeba ubezpieczyć

Zarówno w Banku Pocztowym, jak i w BOŚ, zaciągnięcie kredytu na 300 tys. zł bez wkładu własnego będzie wymagało ubezpieczenia niskiego wkładu własnego, czyli kwoty 60 tys. zł (standardowo banki wymagają wkładu na poziomie 20%). Założyliśmy, że ubezpieczenie nie jest doliczone do kwoty kredytu, a ponadto, że w trakcie okresu spłaty oprocentowanie kredytu oraz wartość nieruchomości nie ulegają zmianie. Nie uwzględniliśmy też zmiany wartości pieniądza w czasie. W sumie w Banku Pocztowym po 30 latach klient zapłaci ok. 724 tys. zł, a w BOŚ ok. 776 tys. zł (suma kapitału, odsetek i kosztów ubezpieczania).

Regularne oszczędzanie

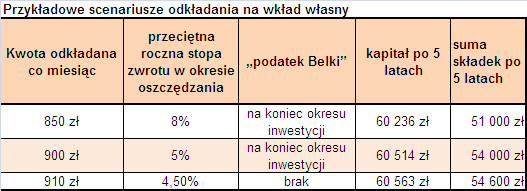

Załóżmy, że przyszły kredytobiorca zamierza odłożyć 60 tys. zł na wkład własny w ciągu pięciu lat, aby skorzystać z tańszego kredytu. Jaką kwotę musi co miesiąc odkładać? Przyjęliśmy trzy warianty dosyć konserwatywnych inwestycji:

Przeciętna roczna stopa zwrotu w okresie oszczędzania wynosi 8%, „podatek Belki” płatny jest na koniec okresu oszczędzania

Przeciętna roczna stopa zwrotu wynosi 5%, „podatek Belki” płatny jest na koniec okresu oszczędzania

Przeciętna roczna stopa zwrotu wynosi 4,5%, oszczędności zwolnione są z podatku Belki

Poniżej zestawienie wyniku tych inwestycji oraz wysokość odkładanej co miesiąc kwoty:

Suma opłaconych składek w ciągu pięciu lat wynosi, w zależności od wariantu od 51 do 54,6 tys. zł. W obliczeniach nie uwzględniliśmy dodatkowych kosztów związanych z oszczędzaniem, np. przelewów bankowych czy opłat manipulacyjnych oraz zmiany wartości pieniądza w czasie.

5 lat oszczędzania i 25 lat spłaty kredytu

Po pięciu latach oszczędzania kredytobiorca, który zgromadził wymagane 60 tys. zł, zaciąga kredyt w BZ WBK na 25 lat. Zakładamy, że poziom oprocentowania nie uległ zmianie. W sumie przez 30 lat kredytobiorca z naszego przykładu wydałby (najpierw płacąc składkę co miesiąc, a potem spłacając ratę) od 577,8 tys. zł do 581, 4 tys. zł w zależności od wariantu oszczędzania. To jest oczywiście duże uproszczenie, nie ma bowiem pewności osiągnięcia stopy zwrotu na założonym poziomie w ciągu pięciu lat, poza tym, w ciągu pięciu lat marże kredytowe z pewnością ulegną zmianie.

Obliczenia te wskazują jednak, że oszczędzanie na wkład własny może przynieść wymierne korzyści. W naszym przykładzie jest to oszczędność w zależności od wybranego wariantu oszczędzania oraz banku kredytującego, od 215 tys. do 271 tys. zł.

Wysokie koszty najmu

Analizując korzyści płynące z oszczędzania na wkład własny trzeba jednak uwzględnić to, że zaciągając kredyt na 100%, kredytobiorca może dosyć szybko w nim zamieszkać. Tymczasem brak własnego lokum przez pięć lat może oznaczać konieczność ponoszenia wysokich kosztów najmu. Według majowego raportu szybko.pl i Expandera za wynajęcie jednopokojowego mieszkania trzeba zapłacić przeciętnie 1080 zł w Poznaniu, 1120 zł w Krakowie, 1300 zł we Wrocławiu czy 1460 zł w Warszawie. W przypadku Poznania po 60 miesiącach łączny koszt najmu wyniesie 64,8 tys. zł, a w Warszawie 87,6 tys. zł. To wciąż nie przekreśla sensu oszczędzania na wkład (mieszkając we własnym mieszkaniu też trzeba ponosić opłaty eksploatacyjne, ale są one znacznie niższe), jednak czyni je mniej opłacalnym.

Książeczka mieszkaniowa

Jakie możliwości oszczędzania ma osoba, która chce zgromadzić kapitał na wkład własny? Na rynku nie ma wyboru produktów stworzonych specjalnie z myślą o takim oszczędzaniu. Kiedyś popularne było oszczędzanie w kasie mieszkaniowej, objęte atrakcyjną ulga podatkową. W tym roku bank PKO BP reaktywował książeczki mieszkaniowe. Ich oprocentowanie zależy od zadeklarowanego okresu oszczędzania, wynoszącego 12, 24 lub 36 miesięcy oraz zgromadzonej kwoty. Minimalna pierwsza i kolejna wpłata to 200 zł. W przypadku osoby z naszego przykładu byłby jednak problem z oszczędzaniem w ramach książeczki przez pięć lat. Nie ma bowiem możliwości wyboru takiego okresu w momencie podpisywania umowy. Aby oszczędzać dokładnie przez pięć lat klient musiałaby wybrać okres roczny i następnie przedłużać go co roku przez cztery kolejne lata (można bowiem przedłużyć oszczędzanie tylko na taki okres, jaki został wybrany na początku). Jest to o tyle niekorzystne, że wybierając od razu dłuższy okres, klient otrzymałby wyższe oprocentowanie. W przypadku okresu 3-letniego oprocentowanie wynosi 4,3% do czasu zgromadzenia 10 tys. zł, 4,6% dla salda od 10 tys. zł oraz 5% dla salda ponad 50 tys. zł (dla 12 miesięcy jest to odpowiednio: 4%, 4,3% oraz 4,7%). Książeczki mieszkaniowe zwolnienie są z „podatku Belki”. Osoby, które je założą, mogą otrzymać zniżkę m.in. w prowizji z tytułu kredytu mieszkaniowego w PKO BP.

Alternatywą może być odkładanie na koncie oszczędnościowym. Według stanu na 06.07.2009 oprocentowanie kont oszczędnościowych wynosi przeciętnie 4,15% dla kwoty 5 tys. zł. Większość kont objętych jest podatkiem Belki. Jednak przykładowo w Eurobanku, dzięki zastosowaniu dziennej kapitalizacji odsetek, oszczędności do sumy 15 tys. zł nie są opodatkowane. Ponieważ jeden klient może otworzyć w banku w sumie pięć kont, może na nich odłożyć bez podatku maksymalnie 75 tys. zł. Konto oprocentowane jest 6,06% w skali roku.

Regularne wpłaty do funduszy

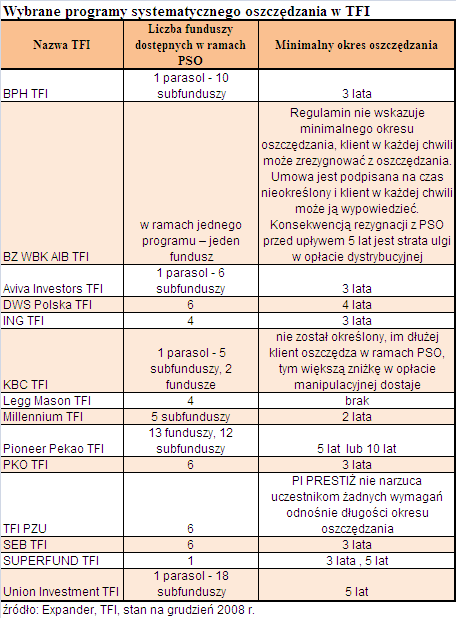

Oszczędzanie na koncie czy z wykorzystaniem książeczki nie wymaga regularnych wpłat, zatem nie mobilizuje do oszczędzania. Alternatywą może być wybór programu systematycznego oszczędzania (w skrócie PSO) w jednym z TFI. Minimalna wpłata miesięczna wynosi najczęściej 50 lub 100 zł, czyli znacznie mniej, niż musi odkładać co miesiąc kredytobiorca z naszego przykładu, oszczędzający na wkład własny. W PSO nie ma zazwyczaj obowiązku dokonywania wpłat co miesiąc, wystarczy, aby uczestnik programu dokonał wpłaty raz do roku w kwocie odpowiadającej 12 miesięcznym składkom. Uczestnicy mają do wyboru od kilku do kilkunastu funduszy, do których trafia składka. Jeśli są to subfundusze funkcjonujące pod jednym „parasolem” uczestnik ma możliwość transferu środków między nimi bez konieczności każdorazowego opłacania podatku Belki. To podnosi efektywność inwestycji. Minimalny okres oszczędzania wynosi 3,5 lub 10 lat.

Portfel musi być dopasowany do celu i horyzontu inwestycyjnego

Bogata jest też oferta programów regularnego oszczędzania z wykorzystaniem ubezpieczeniowych funduszy kapitałowych. W przypadku takich produktów minimalny okres oszczędzania jest jednak dłuższy i wynosi zazwyczaj 10 lat lub więcej. Dlatego nie jest to najlepszy wybór dla kredytobiorcy z naszego przykładu, który oszczędza przez pięć lat. Jeżeli jednak osoba, która chce kupić mieszkanie oszczędza już w programie np. emerytalnym, może do niego otworzyć subkonto, które nie jest ograniczone minimalnym okresem oszczędzania. Programy regularnego oszczędzania oferują towarzystwa ubezpieczeniowe, m.in. Aegon, Aviva, Axa, Credit Agricole, Generali czy Skandia. Programy oparte na ubezpieczeniowych funduszach kapitałowych oferują znacznie szerszy wybór funduszy, do których może trafiać składka. Zwykle jest to kilkadziesiąt podmiotów o różnych strategiach, inwestujących w Polsce i za granicą.

W przypadku inwestycji w fundusze, zarówno ubezpieczeniowe, jak i zarządzane przez TFI, należy pamiętać o ryzyku inwestycyjnym. Przy 5-letnim okresie inwestycyjnym z naszego przykładu, udział akcji w portfelu, nawet przy wysokiej skłonności oszczędzającego do podejmowania ryzyka, nie powinien przekraczać 30%.

Katarzyna Siwek, wsp. Jerzy Węglarz,

Expander

Źródło: Expander