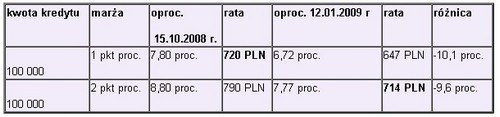

Ostatnie obniżki stóp procentowych, a przede wszystkim spadek rynkowych stóp procentowych sprawiły, że oprocentowanie kredytów hipotecznych jest już niższe niż w czasach sprzed nasilenia kryzysu na rynkach finansowych jesienią 2008 roku.

Trzymiesięczna stopa WIBOR spadła w poniedziałek 10 stycznia do 5,72 proc. – poziomu najniższego od połowy lutego 2008 roku. Oznacza to, że posiadacze złotowych kredytów hipotecznych zaciągniętych przed październikiem 2008 r. (a więc na starych – korzystniejszych – zasadach z niskim poziomem marż) zapłacą wkrótce lub płacą już obecnie raty kredytów najniższe od prawie roku właśnie. Co więcej, również osoby, które myślą obecnie o zaciągnięciu kredytu hipotecznego mogą uzyskać niższe raty niż np. w październiku 2008 r., kiedy kryzys na rynkach finansowych osiągał apogeum i to nawet wówczas, gdyby udało im się wtedy zaciągnąć kredyt na korzystnych warunkach (z niską marżą). Co prawda od tamtego czasu praktycznie wszystkie banki podniosły poziom marż kredytowych, ale spadek stopy WIBOR, który miał miejsce od tamtego czasu (w połowie października było to 6,80 proc.) spowodował, że oprocentowanie kredytów i tak jest niższe. Należy jednak poczynić to istotne zastrzeżenie, że jest niższe w większości banków, które zdecydowały się podnieść marże

o 50-100 pkt bazowych (np. z 1 do 2 pkt proc.). Te banki, które zdecydowały się na podniesienie marż kredytów złotowych w większym stopniu, udzielają wyżej oprocentowanych kredytów niż przed kryzysem finansowym, mimo spadku WIBOR o ponad 100 pkt przez ostatnie dwa miesiące. Sytuację taką (podwyżka marż o ponad 100 pkt bazowych) zastaniemy w ośmiu z dwudziestu trzech banków, których oferty brano pod uwagę konstruując ten tekst.

Tab 1: Porównanie rat kredytów złotowych na początku kryzysu i obecnie

Kredyty 30 letnie, raty równe

Prowizje wyższe, kredyty trudniej dostępne

Zdanie tytułowe nie oddaje do końca rzeczywistości w bankach. Rozmija się ono z prawdą w przypadku prowizji bankowych, które generalnie wzrosły w większości banków. O ile przed kryzysem można było bez problemu znaleźć bank gotów do udzielenia kredytu hipotecznego bez żadnej prowizji, a stawka 2-proc. uznawana była za górną wartość graniczną, to obecna sytuacja zmieniła się o tyle, że prowizja za przyznanie kredytu na poziomie 2 proc. uznawana jest za stawkę średnią, a górna wartość sytuuje się w okolicach 3,5-4,0 proc. Mimo niższego oprocentowania niż przed kwartałem, same kredyty stały się też trudniej dostępne (w szczególności kredyty walutowe). Choć 15 na 23 analizowanych banków zapewnia, że ma ofertę kredytową na 100 proc. wartości kupowanej nieruchomości (w przypadku kredytów złotowych), to jest tajemnicą poliszynela, że w rzeczywistości taki kredyt uzyskać jest trudniej, a banki chętniej widzą klientów z wkładem własnym. W dodatku wyraźnie wzrosła skala żądanych dochodów. Coraz trudniej znaleźć bank gotów zaakceptować dochody, których połowa wystarcza tylko na pokrycie raty kredytu (czyli sytuację, w której rodzina zarabiająca np. 8 tys. PLN netto przeznacza 4 tys. PLN na spłatę rat kredytowych).

Franki – drożej, ale mniej

Wybitnie skomplikowaną sytuację mamy natomiast w przypadku kredytów we frankach szwajcarskich, ale jak się okazuje, także korzystną dla kredytobiorców. Na raty kredytów zaciągniętych w tej walucie wpływ mają dwa czynniki – zmiana stopy procentowej i wahania kursowe. Obydwa czynniki zmieniały się w ostatnich miesiącach gwałtownie, obydwa oddziałując na wysokość raty w przeciwnych kierunkach. Okazuje się jednak, że działanie tych sił niemalże znosi je wzajemnie. Mimo wzrostu kursu franka o 36 proc. od sierpnia 2008, rata kredytu wzrosła o jedynie 2,7 proc., ponieważ w tym samym czasie LIBOR spadł 2,8 do 0,6 proc. obniżając oprocentowanie z 4,1 do 1,9 proc. (oczywiście w szczegółach wynik obliczeń zależy od konkretnej marży i dnia ustalania kursu rozliczeniowego – poniższe wyliczenia mają charakter przykładowy).

Tym, co martwi posiadaczy kredytów i banki, które ich udzieliły nie jest więc wysokość rat, która per saldo zmieniła się nieznacznie, lecz saldo zadłużenia, które między sierpniem i styczniem wzrosło

o 36 proc. nierzadko przewyższając wartość zabezpieczenia (zastawionej nieruchomości).

Tab 2: Jak zmieniły się raty kredytów w CHF

Raty równe, uwzględniono spread walutowy 6 proc. i wzrost kursu franka z 2,0 do 2,72 PLN i spadek stopy LIBOR 3M z 2,8 do 0,6 proc.

Ale co najciekawsze, osoby które dziś zaciągnęłyby kredyt we frankach znalazłyby się w lepszej sytuacji niż osoby, które zdecydowały się na to w sierpniu, mimo że ich raty byłby na bardzo zbliżonym poziomie. Przeciętna marża kredytu w CHF wzrosła co prawda w tym czasie z 1,3 do 3,5 proc., a więc o 2,2 pkt proc. Ponieważ w tym samym czasie stopa LIBOR spadła o 2,2 proc., wzrost marż nie ma wyraźnego wpływu na wysokość raty, ale ma go poziom notowań CHF, który tak uderzył w osoby, które wcześniej zaciągnęły kredyty walutowe. Natomiast ponieważ w międzyczasie ryzyko kursowe się zrealizowało, jest ono mniejsze niż kilka miesięcy temu, co stawia nowych kredytobiorców w lepszej sytuacji, od osób, które zaciągały kredyty po niższym kursie. Nawet dalszy wzrost kursu franka np. o 20 proc. sprawiłby, że osoba zaciągająca dziś kredyt straciłaby na tym 20 proc., podczas gdy osoba, która zaciągnęła kredyt przy kursie 2,0 PLN straciłaby kolejne 27,2 proc. (do 36 proc. już straconych), a łącznie 63 proc. Mimo wzrostu kursu franka w ostatnich miesiącach, ryzyko kursowe nadal należy traktować z należytym respektem.

Osobną kwestią jest oczywiście dostępność kredytów we frankach, która pozostaje bardzo niewielka, tylko pięć z 23-ech banków deklaruje, że jest skłonnych udzielić kredytu w CHF na 100 proc. wartości nieruchomości, a tylko 10 z nich w ogóle ma franki w ofercie. Wymagania dotyczące osiąganych dochodów sięgają już 10 tys. PLN netto na członka rodziny, zdecydowanie więc kredyty w CHF stały się ofertą ekskluzywną.

Tab 3: Porównanie rat kredytu zaciąganego w sierpniu 2008 i styczniu 2009 w CHF

Raty równe, uwzględniono spread walutowy 6 proc. i wzrost kursu franka z 2,0 do 2,72 proc. i spadek

stopy LIBOR z 2,8 do 0,6 proc. oraz wzrost marży z 1,3 do 3,5 proc.

Perspektywy

W grupie Noble Bank oczekujemy, że stopy procentowe w Polsce mogą obniżyć się jeszcze o 150-200 pkt bazowych, co ustawiałoby trzymiesięczną stopę WIBOR na poziomie 3,7-4,2 proc., zaś średnie oprocentowanie kredytów sprzed kryzysu na poziomie 4,7-5,2 proc. Nowe kredyty hipoteczne byłyby wówczas oprocentowane na średnio 5,7-6,2 proc. W przypadku kredytów w CHF na dalsze głębokie cięcia stóp nie można już liczyć. Być może stopy obniżą się o 25 pkt bazowych, ale nie będzie to już miało dużego wpływu na wysokość rat. Ważniejszy pozostanie czynnik walutowy. Obecnie nie wykluczamy krótkoterminowej korekty wzrostowej złotego (spadku kursu franka), ale w dłuższym terminie frank może pozostać w pobliżu obecnych poziomów.

Emil Szweda, analityk Open Finance

Źródło: Open Finance