Narodowy Bank Szwajcarii nieoczekiwanie obniżył główną stopę procentową o 50 pkt bazowych do 2,0 proc. Lecz mimo to, nie należy się spodziewać wzrostu atrakcyjności kredytów we frankach, choćby z tego powodu, że rynek nadal cierpi na ich brak. Natomiast wskazanie Komisji Nadzoru Finansowego jest jednoznaczne – banki nie mogą wykorzystywać pomocy ze strony Narodowego Banku Polskiego do rozwoju akcji kredytowej, a jedynie do uregulowania własnych zobowiązań i poprawy swojej bieżącej sytuacji. Zatem mimo obniżki stóp w Szwajcarii, kredyty we frankach pozostaną równie trudno dostępne co do tej pory.

Nie oznacza to jednak, że kredyty hipoteczne w ogóle staną się dobrem niedostępnym. W ostatnim czasie co prawda wiele mówi się o wzroście oprocentowania kredytów we frankach szwajcarskich i wysokim wymaganiom stawianym kredytobiorcom, którzy muszą legitymować się wkładem własnym i pokaźnymi dochodami, to jednak warto pamiętać, że nadal nie ma tak dużych problemów z uzyskaniem kredytów złotowych. A dla lubiących ryzyko pozostają jeszcze kredyty w euro i dolarze – tych walut polskim bankom nie brakuje, więc ich dostępność jest wyższa.

Potencjalny kredytobiorca nie jest dziś bez szans na kredyt. Tyle, że aby go uzyskać musi udowodnić faktyczną zdolność kredytową. To nie jest jeszcze sytuacja kryzysowa. To tylko powrót do normalnych warunków funkcjonowania na rynku kredytów hipotecznych sprzed boomu kredytowego. Jeśli ktoś pamięta rady zachęcające do zaciągania nisko oprocentowanych kredytów sprzed dwóch lat, to pamięta także zapewnienia, że sytuacja, w której marże na kredytach hipotecznych wynoszą nawet mniej niż 1 proc., nie będzie trwała wiecznie. Rynek właśnie wrócił z marzeń do rzeczywistości. Ale do koszmaru sporo nam jeszcze brakuje.

Nowe kredyty w CHF

Niektóre banki po prostu wycofały kredyty we frankach szwajcarskich ze sprzedaży, część postawiła zaporowe warunki w postaci wysokiego wkładu własnego, a wszystkie podniosły marże odsetkowe. Obecnie wynoszą one średnio 2,5 proc. dla klientów z wysokim wkładem własnym i 3,5 proc. dla osób, które mają wkład własny na poziomie 10-35 proc. Naturalnie zdarzają się także oferty odbiegające znacznie od podanej średniej.

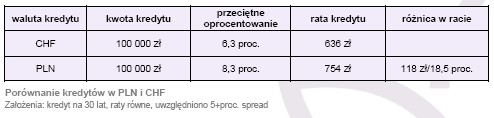

Po dodaniu LIBOR-u, tego rodzaju kredyty mają ustalane oprocentowanie na poziomie 5,1-6,1 proc. Różnica oprocentowania w porównaniu do nowych kredytów złotowych przy minimalnym wkładzie własnym wynosi obecnie 2,2 pkt procentowe (przed kryzysem było to 3,7 pkt proc.), a różnica w racie kredytu wynosi 118 zł dla każdych pożyczonych 100 tys. zł (przed kryzysem było to 213 zł). Wzrost kursu franka o 18,5 proc. wyrównałby wysokość rat (rynek walutowy pokazał już, że takie zmiany są możliwe). Licząc z obecnego poziomu (2,40 zł) kurs franka musiałby wzrosnąć do 2,84 zł, aby raty kredytów zrównały się. Przed kryzysem różnica w ratach wynosiła 42 proc. – frank musiałby wzrosnąć z 2 zł do 2,84 zł, aby raty się zrównały (lub z 2,40 do 3,40 zł).

Nowe kredyty w PLN

Kredyty w złotych mogą zyskiwać na popularności z tej prostej przyczyny, że brakuje dla nich sensownej alternatywy. Co prawda przy marżach odsetkowych na poziomie 1,5 proc. ich oprocentowanie sięga 8,3 proc. (przed kryzysem było to 7,8 proc.), jednak ich wielką i niepodważalną zaletą jest fakt, że w ogóle są dostępne w ofercie banków i wypłacane bez większych problemów.

Z tym, że naturalnie należy wylegitymować się odpowiednio wyższą zdolnością kredytową niż

w czasie sprzed kryzysu. Nadal jednak spora grupa banków udziela kredytów na 100 proc. wartości kredytowanej nieruchomości. Zatem kredyty złotowe mają wszelkie szanse zdystansować kredyty we frankach, mimo że ogólne wymogi stawiane przed kredytobiorcami wzrosły.

Rodzina na swoim czeka

Osobną kategorią kredytów są te dofinansowywane przez państwo w programie „Rodzina na swoim”. Kredyty są udzielane wyłącznie w złotych, ale dzięki temu, że państwo spłaca połowę odsetek, ich efektywne oprocentowanie wynosi ok. 4,3 proc. – mniej niż w przypadku aktualnie dostępnej oferty kredytów we frankach. To rozwiązanie ma jednak swoje wady – po pierwsze jest skierowane wyłącznie dla rodzin lub osób samotnie wychowujących dzieci i nie posiadających własnego mieszkania (nawet lokatorskiego czy spółdzielczego – trzeba je zwolnić, jeśli chce się skorzystać z programu). Po drugie ustawa nakłada pewne limity dla osób pragnących z niej skorzystać. Nie można kupić mieszkania większego niż 75 mkw., ani domu większego niż 140 mkw. (w przypadku domów liczy się powierzchnia użytkowa, więc istnieje tu pewne pole do popisu dla architektów – np. domy ze „skosami” mogą być już nieco większe „przy podłodze” niż owe 140 mkw.), a państwo i tak dokłada się do kredytu wystarczającego na kupno mieszkania do 50 mkw. lub domu o powierzchni do 75 mkw. Po trzecie – i najważniejsze – ustawa nakłada także limity na ceny kupowanych mieszkań i domów.

Po nowelizacji cena nabycia nie może być większa niż 1,4 wartości wskaźnika odtworzeniowego metra kwadratowego mieszkania ogłaszanego przez GUS (w różnych miastach i różnych województwach są to różne stawki). Od stycznia (po nowelizacji ustawy) mieszkanie finansowane kredytem preferencyjnym np. w Warszawie nie będzie mogło być droższe niż ok. 7150 zł za metr. Szacujemy, że po nowelizacji w zasięgu osób starających się o tego rodzaju kredyt znajdzie się ok. 20 proc. wystawionych na sprzedaż mieszkań w największych miastach Polski (nowelizacja powiększa limit kwotowy, a ceny rynkowe spadają). To wystarczająco dużo, by program znalazł swoich adresatów także w największych miastach. Ważnym punktem nowelizacji ustawy jest też możliwość sięgnięcia po poręczyciela, aby wykazać zdolność kredytową. Zdolność trzeba mieć bowiem tak samo wysoką, jak gdyby chodziło o zwykły kredyt złotowy – wszak państwo będzie płacić połowę odsetek tylko przez osiem lat – później trzeba już będzie płacić pełne raty.

Mimo tych utrudnień, są podstawy by sądzić, że program może się rozwinąć właśnie w obecnych warunkach rynkowych. Nie ma wymagań dotyczących wkładu własnego, zaś raty kredytu są tak niskie, jakie udałoby się uzyskać tylko wówczas, gdyby kredyt był oprocentowany na 2,9 proc.

Wyliczenia na IV kw. 2008 r.:

Mieszkanie w Warszawie 50 mkw. o wartości 331 500 zł (6630 zł za mkw.)

Kredyt na 331 500 zł

Oprocentowanie: 8,57 proc. (stopa referencyjna w IV kw.)

Rata 2 565,41 zł w tym:

Rata odsetkowa: 2 367,46 zł

Dopłata państwa: 1 183,73 zł

Rata po dopłacie państwa: 1 381,68 zł

Taka rata byłaby możliwa gdyby kredyt oprocentowany był na 2,9 proc.

Pomoc państwa łącznie przez 8 lat: ok. 109 000 zł

Rata po 8 latach: 2 565,41 zł

Wyliczenia na I kw. 2009:

Mieszkanie w Warszawie 50 mkw. o wartości 357 000 zł (7140 zł za mkw.)

Kredyt na 357 000 zł

Oprocentowanie: 8,57 proc. (stopa referencyjna w IV kw.)

Rata: 2 762,75 zł w tym:

Rata odsetkowa: 2 549,58 zł

Dopłata państwa: 1 274,79 zł

Rata po dopłacie państwa: 1 487,96 zł

Taka rata byłaby możliwa gdyby kredyt oprocentowany był na 2,9 proc.

Pomoc państwa łącznie przez 8 lat: ok. 117 000 zł

Rata po 8 latach: 2 762,75 zł

Wraca czas kredytów w euro?

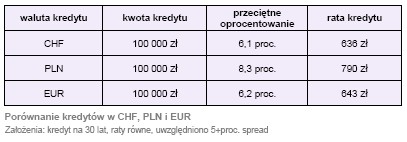

Mało kto zwraca dziś uwagę na kredyty w euro, ale być może zbliża się triumfalny powrót tej waluty na nasz rynek kredytowy. Przyczyna jest prosta – euro w polskim systemie bankowym nie brakuje tak jak franków, więc marże kredytowe mogą być ustalane są na niższym poziomie co w przypadku franków, choć zwykle powyżej oprocentowania kredytów złotowych. Tymczasem trzymiesięczna stopa LIBOR dla euro wynosi dziś 4,65 proc., ale może się wkrótce zmienić, po tym jak dziś także Europejski Bank Centralny obniżył stopy procentowe o 50 punktów bazowych do 3,25 proc., a prezes ECB nie wykluczył kolejnych obniżek. Po dodaniu marży otrzymujemy oprocentowanie na poziomie 6,3 proc. – mniej więcej tyle lub niewiele więcej, co we frankach, ale z pewnością mniej niż w złotych.

Co prawda, kredyt w euro pozostaje kredytem w walucie obcej, a więc można i należy go traktować jako formę spekulacji walutowej, ale nie należy przy tym zapominać o aspiracjach Polski dotyczących wstąpienia do strefy euro. Uzyskanie konsensusu politycznego w tej sprawie i wprowadzenie złotego w pasmo wahań ERM2 znacząco zminimalizuje ryzyko dalszych wahań złotego, a nawet jeśli do nich dojdzie, to w dużej mierze na koszt NBP i ECB (musiałyby interweniować na rynku by bronić naszej waluty), a nie kredytobiorców. Kredyty nominowane w euro już wkrótce – w zależności od tego, jak będą układały się perspektywy przyjęcia wspólnej waluty w Polsce – mogą istotnie zmienić oblicze krajowego rynku kredytowego. W tym kontekście decyzja o wstąpieniu do strefy euro wydaje się być korzystna z punktu widzenia przyszłych kredytobiorców.

Nowe kredyty w dolarach

Na koniec kilka słów na temat kredytów w dolarach – trzymiesięczna stopa LIBOR wynosi 2,5 proc., a więc jest na podobnym poziomie co franka szwajcarskiego. Porównywalne są także wymogi kredytowe, przez co kredyty w tej walucie także nie są powszechnie dostępne, choć ze względu na płynność dolara w naszym systemie, nie powinno być problemów z zaoferowaniem kredytów w tej właśnie walucie. Ale zmienność kursu dolara w porównaniu do franka jest wyższa, zatem jest to propozycja głównie dla osób poszukujących ryzyka walutowego. Kredyty w dolarach raczej pozostaną więc niszowym produktem na rynku.

Emil Szweda, analityk Open Finance