Kupowanie taniejących akcji nie jest strategią ani łatwą, ani popularną. Umiejętnie stosowana może przynieść jednak duże zyski. Trzeba działać rozważnie, wykazywać cierpliwość i nie ulegać emocjom.

Większość inwestorów podąża za dominującym trendem, czyli kupuje gdy akcje zwyżkują i sprzedaje, gdy tracą na wartości. Takie postępowanie zdaje się być zgodne z logiką i ludzką naturą. Problem w tym, że w obu przypadkach ich reakcje są opóźnione w porównaniu do sytuacji panującej na rynku. Mija zbyt wiele czasu, nim wzrost cen akcji skłania ich do zakupu, co powoduje, że otwierają pozycje blisko szczytu lub wręcz na przysłowiowej górce. To z jednej strony ogranicza potencjał zysku, z drugiej zaś naraża ich na ryzyko poniesienia strat, gdy tendencja się zmienia. Opóźnienie reakcji, czyli decyzji o sprzedaży akcji, gdy zaczynają tracić na wartości jest jednym z największych „grzechów” większości inwestorów. W efekcie ryzyko związane z kupowaniem akcji po długotrwałej zwyżce ich kursów jest porównywalne z ryzykiem mocno krytykowanej strategii łapania dołka, czyli kupowania po dłuższych lub głębszych spadkach.

Można wręcz zaryzykować tezę, że ryzyko otwierania długiej pozycji zwiększa się wraz z „dojrzewaniem” tendencji wzrostu cen, niebezpieczeństwo związane z kupowaniem przecenionych akcji maleje zaś w przypadku powiększania się skali spadku notowań papierów. Oczywiście w obu przypadkach sztuka polega na właściwym oszacowaniu tego ryzyka oraz potencjału dominującej tendencji i zastosowaniu odpowiedniej strategii pozwalającej to ryzyko minimalizować i zwiększać szanse na osiągnięcie zysku. Szacowanie potencjału każe prognozować zachowanie rynku w przyszłości, co jest sztuką równie trudną, jak zawodną. O wiele lepszą metodą jest szacowanie ryzyka zajmowania pozycji, zarówno w przypadku hossy, jak i tendencji spadkowej. Taki szacunek, poparty przemyślaną strategią otwierania pozycji może dać bardzo dobre rezultaty.

Choć kwestie związane z określeniem ryzyka odwrócenia się korzystnej tendencji na rynku lub zakończenia fal spadkowej, po której można by przystąpić do kupowania akcji, wydają się domeną zarezerwowaną dla ekspertów, to wielu rozczarowań i strat można uniknąć kierując się zasadami zdrowego rozsądku, popartymi obserwacjami zachowania rynku w przeszłości.

Źródło: obliczenia własne na podstawie GPW

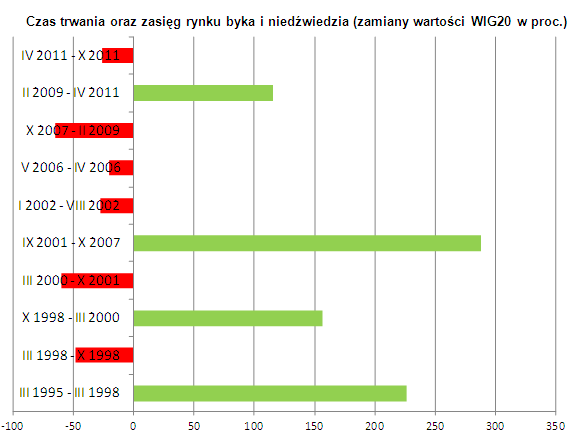

A dane wskazują, że w ciągu ostatnich 17 lat mieliśmy do czynienia z czterema długimi i dynamicznymi rynkami byka i sześcioma znacznie krótszymi i mniej dynamicznymi bessami. Zwykle te dwa typy rynków przeciwstawia się sobie. Ale przecież największe zyski, przekraczające 100 czy 200 proc. osiągają ci inwestorzy, którzy odważą się i mają szczęścia kupować w dołku, czyli na styku bessy i hossy. To, że hossa jest znacznie bardziej bezpiecznym okresem do inwestowania, jest oczywiste. Pod warunkiem, że nie dokonuje się zakupów, gdy indeksy wzrosły już o 100, czy 150 procent i oczekuje, że zwiększą swoją wartość o drugie tyle. Dane historyczne wskazują też, że rynek daje wystarczająco wyraźne sygnały do zajmowania długich pozycji. Wydawałoby się, że najwięksi sceptycy powinni przekonać się do kupna akcji po wzrostach sięgających 50 proc. I tak mogli zarobić sporo pieniędzy. Jak się okazuje, chciwość zaczyna przeważać nad strachem przy znacznie wyższych stopach zwrotu, co powoduje, że znaczna część inwestorów wchodzi na rynek zbyt późno, a zderzając się ze zmianą tendencji, ucinają straty zbyt późno, gdy urosną one do trudno akceptowalnych rozmiarów.

Znacznie trudniej jest wykorzystać rynkowe sygnały nadawane w czasie bessy. Jeśli jako definicję rynku niedźwiedzia przyjąć spadek o co najmniej 20 proc., to logicznie rzecz ujmując należałoby czekać na jego znaczne pogłębienie. W trzech na sześć widocznych na wykresie przypadków strategia taka okazałaby się w pełni słuszna, gdyż bessa odbierała indeksowi naszych największych spółek od 48 do 65 proc. wartości. W tych przypadkach zalecenie „kupuj gdy leje się krew” okazywało się nieskuteczne i prowadziło do strat. Ale w trzech pozostałych przypadkach było jak najbardziej uzasadnione. W 2002, 2006 i – jak do tej pory w 2011 roku – 20 proc. zniżki indeksu nie przekształciły się w większą zapaść i stanowiły niezłą okazję do zakupów.

Z tego krótkiego przeglądu można wyciągnąć dwa banalne wnioski. Gdy rodzi się hossa, kupuj szybko i dużo, a gdy się kończy sprzedawaj szybko i bez żalu. Zamiast kupować, gdy leje się krew, zaczekaj, aż krwotok ustanie lub rana zacznie się goić, czyli kursy akcji zaczną iść w górę. Burzliwe wydarzenia ostatnich lat dostarczają w materii giełdowych zasad ciekawych doświadczeń. Ale ponieważ historia się powtarza, trudno liczyć, by wkrótce pojawiły się nowe „ludowe” mądrości, dające skuteczne recepty na giełdowe zyski.

Źródło: Open Finance