Rynki wschodzące przestają tolerować niekontrolowany napływ pieniędzy. Brazylia podniosła właśnie podatek od „gorącego kapitału” spekulantów z 2 do 4 proc., jednak banki centralne USA, Japonii i reszty rozwiniętych gospodarek w dalszym ciągu przyczyniają się do pompowania spekulacyjnej bańki poza własnymi granicami.

W październiku 2009 roku, w jednym z tekstów przyglądałem się masowym napływom gorącego kapitału na rynki wschodzące. Od tego czasu retoryka banków centralnych i ekonomistów uległa zaostrzeniu i zamiast „dolarowego carry trade” mówi się o „wojnie walutowej”, ale motywy inwestorów nie zmieniły się istotnie. Kapitał płynie na rynki wchodzące z jednej strony ze względu na czynniki fundamentalne, a z drugiej strony, z konieczności ucieczki od dolarów i poszukiwania krótkoterminowych zysków tam, gdzie stopy procentowe są wyższe. Luka rozwojowa pomiędzy rynkami wschodzącymi i dojrzałymi gospodarkami Stanów Zjednoczonych, Europy Zachodniej czy Japonii systematycznie pomniejsza się, ale odpowiedź na pytanie, kto w większym stopniu jest odpowiedzialny za uzdrowienie globalnej koniunktury, nie jest jednoznaczna. Czy kondycja światowej gospodarki w większym stopniu zależy od decyzji najważniejszych banków centralnych zalewających instytucje finansowe kapitałem, którego nie da się skutecznie wykorzystać na własnym podwórku, czy może od rynków wchodzących, które posiadają szereg atutów, m.in. w postaci wysokich stóp procentowych przyciągających inwestorów czy silnego popytu wewnętrznego, o który konkurują obecnie wszystkie obciążone kredytami dojrzałe gospodarki?

Odbijanie piłeczki

Timothy Geithner oraz większość ekonomicznych doradców prezydenta Obamy twierdzą, że to Chiny trzymają klucz do dobrobytu nie tylko własnych obywateli, ale również mieszkańców USA i że poprzez powiązanie kursu juana z dolarem nieuczciwie eliminują konkurencję ze strony zagranicznych korporacji. Warto przypomnieć, że podobny, oskarżycielski ton pod adresem Państwa Środka podnoszony był tuż przed wyborami prezydenckimi w USA w 2008 roku oraz niej więcej rok temu, gdy tuż przed wybuchem problemów wokół zadłużenia Dubaju, a później strefy euro, Stany Zjednoczone wprowadzały zaporowe cła na kolejne kategorie towarów importowanych z Chin.

Z perspektywy rynków wschodzących sytuacja wygląda z goła odmiennie. Większość członków grupy emerging markets prawdopodobnie podpisałaby się pod wypowiedzią ministra finansów Brazylii, Guido Mantega, który uważa, że gdy idzie o niwelowanie globalnych dysproporcji w realnym popycie na towary i usługi, piłeczka leży po stronie rozwiniętych rynków. Twierdzi on, że „jedynym namacalnym efektem ilościowego luzowania polityki pieniężnej, będzie dewaluacja dolara”. Zdaniem Mantegi, próba przywrócenia gospodarki na właściwe tory wyłącznie za pomocą narzędzi polityki pieniężnej bez dodatkowego bodźca w postaci wydatków rządowych to „wyrzucanie pieniędzy w próżnię”, ponieważ inwestorzy nie mają w co inwestować na lokalnym rynku i zmuszeni są wyprowadzać kapitał za granicę, głównie na cieszące się największą popularnością rynki wschodzące. Problem polega na tym, że owa asysta polityki fiskalnej (wzrost wydatków publicznych) oznaczałaby zmianę kierunku obranego przez większość rozwiniętych gospodarek i rezygnację z dążenia do zdecydowanego ograniczania deficytów budżetowych.

Napływ kapitału nie do zatrzymania

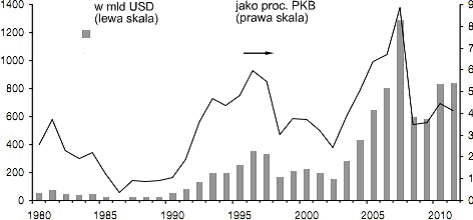

W raporcie Międzynarodowego Funduszu Walutowego z października 2010 roku, poświęconym przepływom prywatnego kapitału z dojrzałych rynków na rynki wschodzące („Capital Flows to Emerging Market Economies”), MFW podniósł o ponad 120 mld USD względem kwietniowej prognozy szacowany napływ środków do rozwijających się gospodarek w 2010 roku. Obecna prognoza mówi o 825 mld USD netto przeniesionych do emerging markets w 2010 roku. W poprzednim roku rynki wschodzące odnotowały nadwyżkę w wysokości 581 mld USD, w 2008 rroku. było to 594 mld USD, a prognozy na 2011 r., rzędu 833 mld USD, nie sugerują, aby obecna tendencja miała się odwrócić.

Napływ prywatnego kapitału na rynki wschodzące w mld USD (lewa skala) i jako proc. PKB rynków wschodzących.

Źródło: Międzynarodowy Fundusz Walutowy, Capital Flows to Emerging Market Economies, 2010 r.

BIC zamiast BRIC

Dodatnie saldo przepływów, w przeciwieństwie do roku 2008, generują obecnie przede wszystkim inwestycje portfelowe, czyli np. środki lokowane przez zagraniczne fundusze inwestycyjne w giełdowe spółki. Regionalnie największą popularnością cieszą się papiery wartościowe spółek z Azji (Chiny i Indie) oraz Ameryki Łacińskiej (Brazylia). Według MFW, do Brazylii w 2010 roku trafi ok. 58 mld USD netto spośród 72 mld USD ulokowanych w regionie Ameryki Łacińskiej, z czego aż 18 mld USD to środki, które zagraniczni inwestorzy wyłożyli na zakup akcji paliwowej spółki Petrobras. W grupie Afryka i Bliski Wschód pozytywnie wyróżnia się Egipt, natomiast na niższych od oczekiwań napływach kapitału na rynki z koszyka Wschodzącej Europy szczególnie ciąży Rosja, która wyraźnie odstaje od pozostałych państw zaliczanych do grupy BRIC. Ciekawostką dla inwestorów z Polski i okolic może być fakt, że Międzynarodowy Fundusz Walutowy w części raportu poświęconej fundamentom poszczególnych gospodarek, prognozuje dalsze umacnianie się walut większości rynków wchodzących z wyjątkiem Wschodzącej Europy.

Podatkami w spekulantów

Jeden z ważniejszych wniosków płynących z opracowania MFW to ostrzeżenie przed politycznymi zgrzytami między rynkami wschodzącymi dysponującymi coraz wyższą siłą nabywczą i gromadzącymi coraz większe rezerwy walutowe, a systematycznie tracącymi na znaczeniu rozwiniętymi gospodarkami. Recepta na złagodzenie potencjalnych konfliktów, którą stawiają ekonomiści MFW, już jest wdrażana przez największych beneficjentów napływów kapitałowych. Jednym sposobem na ochronę przed zbyt gwałtowną aprecjacją lokalnych walut, mogąca destabilizować gospodarkę i przyspieszać wzrost cen, jest wprowadzenie barier dla zniechęcających krótkoterminowych spekulantów. Tą ścieżką w ostatnich miesiącach poszły m.in. Brazylia, Tajlandia, Indonezja i Korea Południowa.

- Brazylia jesienią 2009 roku przetarła szlaki innym rozwijającym się gospodarkom, wprowadzając podatek w wysokości 2 proc. od zagranicznych inwestycji w obligacje, akcje i inne wybrane instrumenty finansowe. W październiku 2010 roku barierę podniesiono jeszcze bardziej – podatek wzrósł do 4 proc.

- Tajlandia w październiku 2010 roku wprowadziła podatek w wysokości 15 proc. od odsetek z obligacji i zysków kapitałowych uzyskiwanych przez zagranicznych inwestorów.

Według międzynarodowych instytucji, takich jak Azjatycki Bank Rozwoju, Międzynarodowy Fundusz Walutowy czy Organizacja Narodów Zjednoczonych, kontrolowanie napływu kapitału za pomocą specjalnych podatków jest dopuszczalne w przypadku, gdy zagraniczne inwestycje zagrażają stabilności gospodarek. Inne pytanie czy bywają skuteczne?

Świetnym przykładem kompletnego fiaska takich narzędzi była decyzja Tajlandii z grudnia 2006 roku. Bank centralny postanowił, że będzie pobierał aż 30 proc. od zagranicznego kapitału deponowanego na lokatach na krócej niż jeden rok. W rezultacie, następnego dnia po ogłoszeniu tego pomysłu na giełdzie w Bangkoku główny indeks odnotował największy spadek w historii. Dzień później rząd zrezygnował z podatku, a kurs lokalnej waluty systematycznie rósł do wiosny 2008 roku.

Banki centralne bezsilne

Innym sposobem na powstrzymanie gorącego kapitału mogą być działania podejmowane przez banki centralne, ale ich skuteczność także pozostawia wiele do życzenia, jeśli w interwencjach uczestniczą tylko pojedyncze banki, a nie większe koalicje. Banki centralne Korei Południowej, Australii i Filipin przerwały w ostatnich miesiącach proces podnoszenia stóp procentowych, w dużej mierze po to, aby nie skłaniać inwestorów do krótkoterminowego parkowania kapitału na tych rynkach. Umacniające się waluty są podobnym problemem dla lokalnych eksporterów, jak silny jen dla Japończyków. Bank Korei Południowej chcąc powstrzymać ten niekorzystny trend w ostatnich tygodniach podobnie, jak Bank Japonii przystąpił do skupowania zagranicznych walut, ale kurs wona względem dolara czy euro wciąż podąża w tym samym kierunku, co kursy większości walut rynków wschodzących.

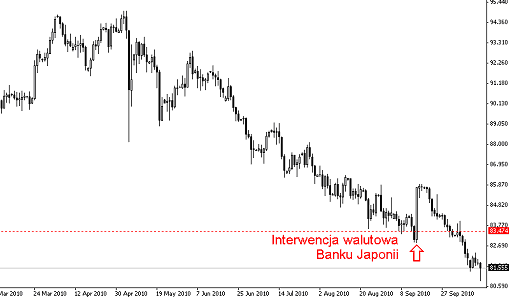

Wpływ interwencji walutowej Banku Japonii na kurs pary dolar/jen

Źródło: bossafx

Bank Japonii w połowie września wydał ok. 20 mld USD na wykup zagranicznych walut, aby osłabić własną walutę i w ten sposób pomóc eksporterom. Wracając do słów brazylijskiego ministra finansów, po kilku dniach okazało się, że były to pieniądze wyrzucone w błoto. Interweniowano, gdy na rynku walutowym za dolara płacono 83,5 jena. Miesiąc później kurs pary dolar/jen spadł do poziomu 81,5 jenów, co oznacza, że jen był najmocniejszy względem amerykańskiej waluty od 15 lat. Trendu nie powstrzymało również ogłoszenie nowej tury programu wykupu instrumentów finansowych, który tym razem objął nie tylko rządowe obligacje, ale również fundusze nieruchomości i fundusze inwestycyjne. Podobne zasady działają na większości rynków i w obu kierunkach – inwestorzy i spekulanci przestają grać przeciwko bankowi centralnemu najczęściej nie po słownej czy faktycznej interwencji, ale dopiero, gdy zmieni się szerszy obraz rynku i długoterminowe czynniki fundamentalne.

Eksperci z CIMB Research, analitycznego oddziału jednego z wiodących azjatyckich banków inwestycyjnych, zwrócili uwagę na niekonwencjonalne metody, którymi banki centralne mogą zniechęcić inwestorów do lokowania kapitału na danym rynku. Indonezja, Korea Południowa i Tajlandia zastosowały quasi-bariery, w postaci utrudnienia zagranicznym instytucjom dostępu do walutowych instrumentów pochodnych lub wprowadzenia wymogów odnośnie minimalnego okresu inwestycji w poszczególne aktywa.

Dwie pieczenie na jednym ruszcie

Wzrost wartości nabywczej brazylijskiego reala, tureckiej liry czy południowoafrykańskiego randa idzie w parze z powolną poprawą jakości życia przeciętnych obywateli, podobnie jak w latach w drugiej połowie XX w. silny dolar odzwierciedlał rosnącą potęgę Amerykanów. Tego długoterminowego trendu nie sposób powstrzymać, co najwyżej można próbować go złagodzić i wykorzystać do przygotowania się na ucieczki spekulantów, które zapewne będą nie mniej dynamiczne, jak ich obecne inwestycje na rynkach wschodzących.

We wspomnianym wyżej raporcie Międzynarodowy Fundusz Walutowy zwraca uwagę na jeszcze jedno ważne zjawisko, które z jednej strony wyhamowuje wzrosty kursów walut rynków wschodzących, ale z drugiej strony potęguje niepokoje dojrzałych gospodarek. Chodzi o przybierającą na sile ekspansję bezpośrednich (nie portfelowych) inwestycji zagranicznych przez firmy z rynków wschodzących. Chińskie firmy systematycznie inwestują w surowcowe projekty joint venture w Afryce czy Zatoce Perskiej, kupują udziały w zachodnich firmach z niemal każdej perspektywicznej branży, a kilka miesięcy temu wprowadziły w konfuzję inwestorów z USA i Europy, przejmując takie motoryzacyjne marki-symbole, jak Volvo czy Hummer. W podobny sposób najbardziej agresywnie przepychają się firmy z rynków, które w największym stopniu polegają na eksporcie, ponieważ jest to sposób na upieczenie dwóch pieczeni na jednym ruszcie – osłabianie własnej waluty i zmniejszanie dystansu do konkurentów z rynków rozwiniętych. Czytając komunikaty o fuzjach i przejęciach trudno nie zauważyć, że w pokerze o wysokie stawki coraz częściej uczestniczą firmy z Indii, Brazylii, Chin i innych rynków wschodzących. Dzięki temu kapitał odpływający za granicę będzie w przyszłości procentował w większym stopniu niż rezerwy walutowe lokowane przez banki centralne w obligacje rządu USA czy Japonii.

Źródło: Open Finance