Wyjątkowo korzystne dla klientów limity cen metra kwadratowego mieszkania, kwalifikującego się do programu Rodzina na Swoim już za chwilę mogą się zmienić. Wojewodowie muszą je zaktualizować po III kwartale. Nowe dane zostaną opublikowane pod koniec września i zaczną obowiązywać w październiku. Co zrobić, jeśli ktoś chce skorzystać z kredytu z dopłatami kupując mieszkanie z obecnie obowiązującym maksymalnym limitem ceny?

Na wypadek gdyby cena ta miała spaść konieczne jest złożenie wniosku kredytowego do końca września. Nawet, jeśli limity cen spadną, klient wnioskujący o kredyt do końca miesiąca rezerwuje sobie możliwość skorzystania z aktualnych cen. Nie ma tu już potem znaczenia długość rozpatrywania wniosku i termin podpisania umowy, ale pomyślność procesu. Rosnąca popularność programu Rodzina na Swoim sprawia, że kłopot ze zmianą warunków kredytów z dopłatami dotyka coraz większej rzeszy osób. Tylko w lipcu banki podpisały na takie kredyty ponad 3,6 tys. umów.

A jak się zmienią limity? Przewidzieć jest wyjątkowo trudno. Wprowadzone w II kwartale zmiany zaskoczyły cały rynek mimo, że spodziewano się spadków maksymalnych cen za m. kw., ewentualnie ich utrzymania. Ostatecznie w większości miast i regionów mocno poszły w górę. W Warszawie przebijając nawet barierę 8 tys. zł. – wojewodowie ustalając stawki cen maksymalnych dla programu Rodzina na Swoim mnożą koszty oddanych do użytku inwestycji mieszkaniowych razy 1,4. A do użytku oddawane są obecnie mieszkania rozpoczynane jeszcze przed kryzysem – z wysokimi kosztami budowy. Trzeba jednak mieć też na uwadze, że część z inwestorów renegocjowała umowy z wykonawcami i obniżała koszty w trakcie trwania budowy – mówi Joanna Tomczyk, analityk redNet Consulting, firmy monitorującej rynek nieruchomości. Ostatecznie Tomczyk skłania się jednak do wersji, że limity zostaną na zbliżonym do obecnych poziomie. Zdaniem Bolesława Melucha, doradcy prezesa Związku Banków Polskich można nawet spodziewać się niewielkich wzrostów w granicach kilkudziesięciu złotych. Nie ma jednak żadnych wątpliwości, że w dłuższej perspektywie o tak korzystnych limitach cen w programie RnS nie ma mowy. Jeśli więc nie w październiku to w styczniu trzeba będzie się pożegnać z obecnymi stawkami.

Zgodnie z projektem nowelizacji ustawy o finansowym wsparciu rodzin w nabywaniu własnego mieszkania, od przyszłego roku wojewodowie ustalając maksymalne ceny powinni mnożyć koszty budowy już nie przez 1,4, ale przez 1,3. I tylko z tego tytułu limity cen spadną. Po przemnożeniu przez nowy wskaźnik limitu z Warszawy kurczy się on z ponad 8 tys. zł do 7,44 tys. zł, we Wrocławiu spada z ponad 6,7 tys. zł do 6 245 zł, a w Poznaniu z 6,9 tys. zł do 6,4 tys. zł.

Mimo, że powstały w kwietniu projekt nowelizacji obecnie znajduje się w uzgodnieniach międzyresortowych i jeszcze nie został przegłosowany, to jednak determinacja rządu w poszukiwaniu oszczędności z pewnością spowoduje, że w końcu zacznie obowiązywać.

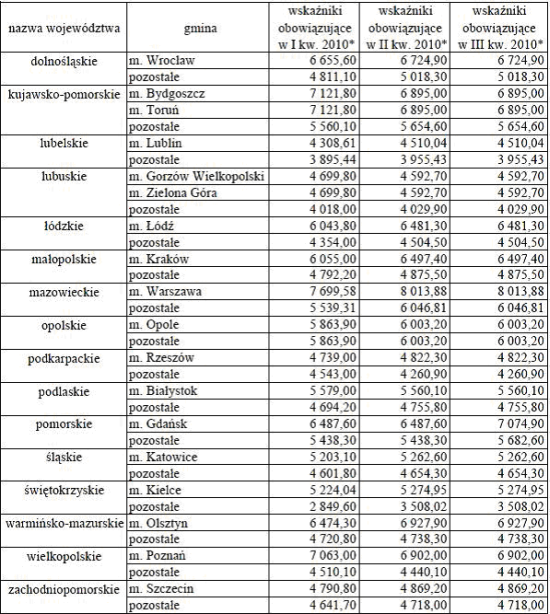

Obecnie obowiązujące limity cen

Program tylko dla rynku pierwotnego, ale także dla singli

Warto przypomnieć też inne planowane zmiany programu Rodzina na Swoim. Z kredytów z dopłatami zamierza się wyłączyć osoby, które ukończyły 35 lat, ale objąć bezdzietne osoby samotne (mogłyby kupić mieszkanie o max. pow. 50 m. kw. a dofinansowywane byłoby 30 m. kw.). Od lipca można byłoby kupić na taki kredyt tylko mieszkanie na rynku pierwotnym. Wnioski o kredyty z programu RnS można by było składać do końca 2012 r.

W programie Rodzina na Swoim dopłaty do połowy odsetek klient otrzymuje przez 8 lat, co pozwala uzyskać refinansowanie niemal jednej piątej odsetek 30-letniego kredytu. W trzecim kwartale połowa odsetek do zrefinansowania liczona jest od stawki 5,88 proc. Kredyt dedykowany jest małżeństwom lub osobom samotnie wychowującym dzieci, nie posiadającym nieruchomości mieszkalnych. Kolejny konieczny do spełnienia warunek to zakup mieszkania, którego maksymalna powierzchnia nie przekracza 75 m kw. (dopłaty są tylko do 50 m. kw.) lub domu, którego powierzchnia użytkowa nie przekracza 140 m. kw. (dopłaty są tylko do 70 m. kw.).

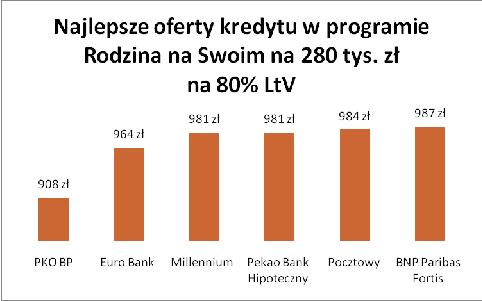

Dokąd po kredyt z dopłatami?

A gdzie warto pójść po kredyt z dopłatami? Zgodnie z ostatnim rankingiem Gold Finance wśród 18 ankietowanych banków, najlepszą ofertę ma PKO BP. 3-osobowej rodzinie z 6,5 tys. zł i 20 proc. wkładem własnym na mieszkanie za 350 tys. zł PKO BP zaproponuje kredyt z pierwszą ratą w wysokości 908 zł. Drugi w naszym rankingu jest Euro Bank z ratą 964 zł. Na trzecią pozycję wchodzą aż cztery banki. Pierwszą ratę z dopłatami do odsetek w granicach 980 zł klient otrzyma w: Pekao Banku Hipotecznym, Millennium, Pocztowym i BNP Paribas Fortis. Raty obliczyliśmy dodając do nich konieczność skredytowania prowizji lub podstawowych ubezpieczeń.

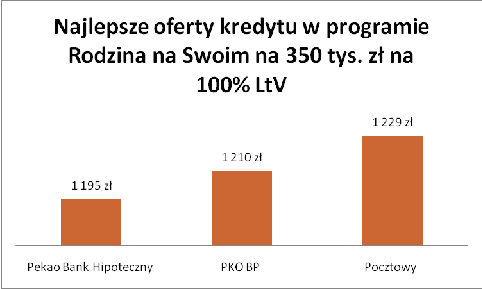

W ramach programu Rodzina na Swoim można również skredytować całą wartość nieruchomości, czyli w naszym przypadku pożyczyć 350 tys. zł (o ile pozwalają na to limity ceny m. kw. mieszkania w danym regionie). Wówczas kredyt proponuje 14 ankietowanych przez nas banków (nie ma tu BZ WBK, BPS, BPH i Citi Handlowego).

Jeśli ktoś w programie Rodzina na Swoim pożycza 350 tys. zł, zdecydowanie najkorzystniejszy kredyt otrzyma w Pekao Banku Hipotecznym, tuż za nim jest PKO BP. Warunki w obu bankach są niemal identyczne, na korzyść Pekao BH przemawia prowizja w wysokości 2,5 proc. podczas gdy w PKO BP konieczne jest zamiast prowizji opłacanie ubezpieczenia z wyższą nieco składką, bo w wysokości 3,25 proc. Na trzecim miejscu jest Bank Pocztowy z ratą o 19 zł wyższą niż w PKO BP.

Źródło: Gold Finance