Październik nie przyniósł dobrych informacji dla osób zamierzających zaciągnąć kredyt hipoteczny.

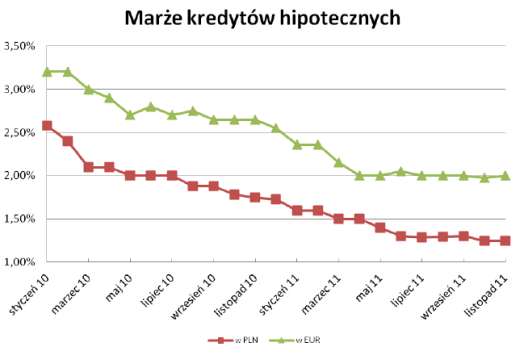

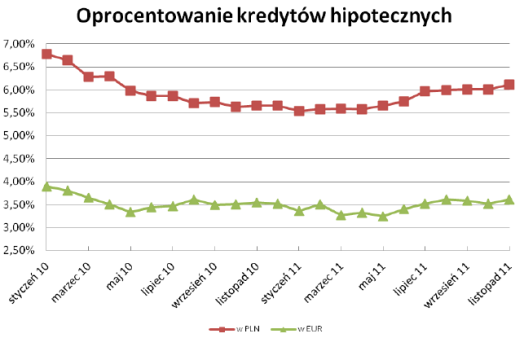

W przypadku kredytów w złotych przeciętna (mediana) marża nie zmieniła się i tak jak przed miesiącem wynosi 1,25%. Istotnie wzrosło natomiast oprocentowanie – aż o 0,1 pkt. proc. (z 6,01% do 6,11%).

Przyczyną zmiany nie są oczywiście zmiany bankowych ofert lecz istotny wzrost stawki WIBOR. Jeszcze w połowie października WIBOR 3M wynosił 4,76%, a pod koniec miesiąca osiągnął poziom 4,91%.

W minionym miesiącu pojawiły się również nienajlepsze informacje dla osób zainteresowanych kredytami walutowymi. DnB Nord, który dotychczas posiadał jedną z najkorzystniejszych ofert w euro, dokonał istotnych zmian, które są niemal równoznaczne z wycofaniem się z udzielania tego rodzaju kredytów. Po pierwsze znacznie wydłużył czas oczekiwania na decyzje kredytową i wypłatę kredytu. Wnioskując obecnie trzeba być bowiem przygotowanym, że wypłata kredytu nastąpi nie wcześniej niż w styczniu 2012 r. Dodatkowo bank podwyższył marżę badanych przez nas kredytów z 1,6% aż do 4,7%.

Z udzielania kredytów we frankach całkowicie wycofał się natomiast Deutsche Bank. To jednak znacznie mniej istotna zmiana, gdyż już wcześniej kredyty w szwajcarskiej walucie w tym banku były dostępne dla nielicznych. Bank wymagał bowiem aby wnioskodawca zarabiał przynajmniej 50 tys. zł netto miesięcznie.

Oprocentowanie i marże kredytów hipotecznych w PLN – kredyt na kwotę 300 tys. zł, wkład własny 25%

|

Bank |

Oprocentowanie |

Marża |

|

Euro Bank |

5,76% |

1,00% |

|

ING Bank Śląski |

5,79% |

0,85% |

|

5,81% |

1,10% |

|

|

DnB Nord |

5,86% |

1,10% |

|

BZ WBK |

5,88% |

0,99% |

|

Citi Handlowy |

5,89% |

1,00% |

|

mBank |

5,91% |

1,20% |

|

Multibank |

5,91% |

1,20% |

|

Millennium |

5,95% |

1,19% |

|

Nordea Bank |

5,97% |

1,10% |

|

Raiffeisen Bank |

6,06% |

1,30% |

|

Bank Pekao |

6,08% |

1,49% |

|

Bank BPH |

6,11% |

1,20% |

|

Bank Pocztowy |

6,14% |

1,25% |

|

Alior Bank |

6,16% |

1,25% |

|

6,18% |

1,29% |

|

|

Deutsche Bank PBC |

6,19% |

1,30% |

|

Kredyt Bank |

6,21% |

1,30% |

|

BGŻ |

6,22% |

1,30% |

|

Getin Noble |

6,25% |

1,54% |

|

PKO Bank Polski |

6,32% |

1,43% |

|

Pekao Bank Hipoteczny |

6,46% |

1,59% |

|

BOŚ |

6,64% |

1,70% |

|

Polbank EFG |

6,69% |

1,80% |

|

Get Bank |

6,70% |

1,99% |

Źródło: Raport Szybko.pl, Metrohouse i Expandera

Oprocentowanie i marże kredytów hipotecznych w EUR – kredyt na kwotę 300 tys. zł, wkład własny 25%

|

Bank |

Oprocentowanie |

Marża |

|

Nordea Bank |

3,09% |

1,50% |

|

Credit Agricole |

3,21% |

1,60% |

|

Polbank EFG |

3,39% |

1,80% |

|

Multibank |

3,48% |

2,00% |

|

Deutsche Bank PBC |

3,49% |

1,90% |

|

Kredyt Bank |

3,49% |

1,90% |

|

Raiffeisen Bank |

3,49% |

1,95% |

|

mBank |

3,54% |

2,00% |

|

BZ WBK |

3,67% |

2,15% |

|

Alior Bank |

4,32% |

2,80% |

|

PKO Bank Polski |

4,34% |

2,75% |

|

BNP Paribas* |

4,66% |

1,42% |

|

BOŚ |

4,98% |

3,20% |

|

Bank Pekao |

5,09% |

3,50% |

|

DnB Nord |

6,24% |

4,70% |

|

Getin Noble |

6,25% |

4,65% |

Źródło: Raport Szybko.pl, Metrohouse i Expandera

* Kredyt dwuwalutowy

Oprocentowanie i marże kredytów hipotecznych w CHF – kredyt na kwotę 300 tys. zł, wkład własny 25%

|

Bank |

Oprocentowanie |

Marża |

|

Nordea Bank |

3,65% |

3,25% |

|

PKO Bank Polski |

7,16% |

7,12% |

Źródło: Raport Szybko.pl, Metrohouse i Expandera

Ceny ofertowe

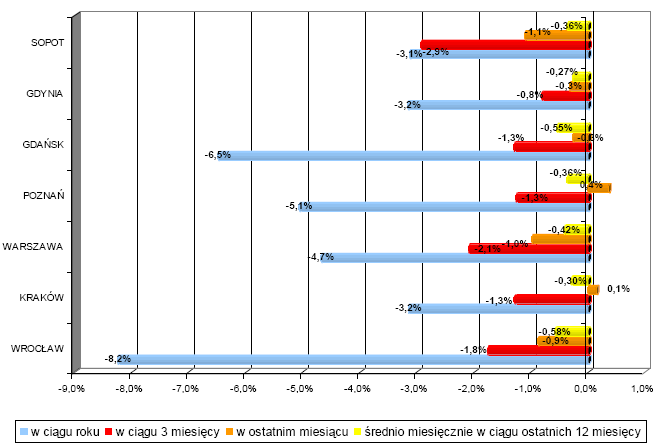

Jesień należy do okresów o większej niż przeciętna aktywności na rynku nieruchomości. Po wakacjach odżywa nie tylko rynek najmu, ale także zawiera się więcej transakcji kupna-sprzedaży. Podobnie jest również w tym roku. Jednak ta zwiększona aktywność nie jest w stanie zahamować trendu spadku cen ofertowych. W październiku po raz kolejny obniżyły się ceny ofertowe w większości z 15-tki analizowanych miast, średnio w ciągu miesiąca o 0,4 punktu procentowego. Największa korekta nastąpiła w Toruniu (-1,2%), Sopocie (-1,1%), Szczecinie (-1,1%) i Warszawie (-1%).

Od października 2010 ceny ofertowe mieszkań z rynku wtórnego spadły średnio o 4,7%. Najwięcej na wartości straciły mieszkania w Łodzi -9,3% i Wrocławiu -8,2%. Wyższy niż przeciętny spadek nastąpił również w Gdańsku (-6,5%), Poznaniu (-5,1%), Olsztynie (-5,9%), Szczecinie (-5,6%) i Katowicach (-5,2%). Najbardziej stabilne są ceny w Białymstoku i Lublinie, gdzie spadki wynoszą mniej niż 100 złotych na metrze w ciągu roku.

Trudno być optymistą i liczyć na ożywienie na rynku nieruchomości. Tym razem w nie najlepszej sytuacji są zarówno sprzedający, którzy nie mogą liczyć na jakiekolwiek wzrosty cen, ale również kupujący. Po pierwsze patrząc na bardzo niestabilną, a co gorsze trudną do przewidzenia sytuację na światowym rynku finansowym, niełatwo podejmować decyzję o zadłużaniu się na kilkadziesiąt lat. Po drugie również banki udzielają kredytów z coraz większą ostrożnością.

Średnie ceny ofertowe mieszkań X 2010- X 2011

|

WROCŁAW |

KRAKÓW |

WARSZAWA |

POZNAŃ |

GDAŃSK |

GDYNIA |

SOPOT |

|

|

październik 10 |

6 760 |

7 200 |

8 500 |

5 810 |

6 160 |

6 375 |

10 210 |

|

listopad 10 |

6 700 |

7 200 |

8 515 |

5 775 |

6 120 |

6 370 |

9 900 |

|

grudzień 10 |

6 740 |

7 160 |

8 500 |

5 820 |

6 145 |

6 390 |

10 000 |

|

styczeń 11 |

6 670 |

7 120 |

8 450 |

5 810 |

6 030 |

6 340 |

9 940 |

|

luty 11 |

6 520 |

7 100 |

8 320 |

5 750 |

5 940 |

6 270 |

9 920 |

|

marzec 11 |

6 480 |

7 130 |

8 280 |

5 650 |

5 860 |

6 220 |

10 370 |

|

kwiecień 11 |

6 440 |

7 080 |

8 260 |

5 610 |

5 840 |

6 200 |

10 340 |

|

maj 11 |

6 430 |

7 100 |

8 270 |

5 620 |

5 850 |

6 220 |

10 420 |

|

czerwiec 11 |

6 340 |

7 080 |

8 240 |

5 570 |

5 825 |

6 200 |

10 470 |

|

lipiec 11 |

6 355 |

7 070 |

8 290 |

5 600 |

5 860 |

6 230 |

10 190 |

|

sierpień 11 |

6 360 |

7 020 |

8 230 |

5 570 |

5 800 |

6 210 |

10 152 |

|

wrzesień 11 |

6 300 |

6 970 |

8 200 |

5 510 |

5 800 |

6 200 |

10 010 |

|

październik 11 |

6 245 |

6 980 |

8 120 |

5 530 |

5 785 |

6 180 |

9 900 |

Źródło: Raport Szybko.pl, Metrohouse i Expandera

Zmiany średnich cen ofertowych

Średnie ceny ofertowe mieszkań X 2010- X 2011

|

ŁÓDŹ |

LUBLIN |

SZCZECIN |

TORUŃ |

OLSZTYN |

OPOLE |

BIAŁYSTOK |

KATOWICE |

|

|

październik 10 |

4 340 |

5 069 |

4 710 |

4 570 |

4 670 |

4 260 |

4 605 |

4 070 |

|

listopad 10 |

4 350 |

5 135 |

4 680 |

4 505 |

4 620 |

4 270 |

4 590 |

4 000 |

|

grudzień 10 |

4 405 |

5 160 |

4 720 |

4 440 |

4 630 |

4 350 |

4 600 |

3 900 |

|

styczeń 11 |

4 300 |

5 100 |

4 760 |

4 480 |

4 560 |

4 290 |

4 450 |

3 920 |

|

luty 11 |

4 280 |

5 040 |

4 600 |

4 460 |

4 520 |

4 200 |

4 500 |

3 900 |

|

marzec 11 |

4 200 |

5 000 |

4 565 |

4 500 |

4 510 |

4 260 |

4 560 |

3 840 |

|

kwiecień 11 |

4 175 |

5 000 |

4 550 |

4 480 |

4 500 |

4 290 |

4 550 |

3 830 |

|

maj 11 |

4 096 |

5 030 |

4 560 |

4 500 |

4 480 |

4 295 |

4 580 |

3 850 |

|

czerwiec 11 |

4 125 |

5 035 |

4 550 |

4 540 |

4 500 |

4 200 |

4 570 |

3 890 |

|

lipiec 11 |

4 100 |

5 070 |

4 560 |

4 530 |

4 490 |

4 250 |

4 525 |

3 870 |

|

sierpień 11 |

4 020 |

5 020 |

4 580 |

4 550 |

4 480 |

4 200 |

4 530 |

3 890 |

|

wrzesień 11 |

3 980 |

4 950 |

4 510 |

4 460 |

4 445 |

4 120 |

4 520 |

3 860 |

|

październik 11 |

3 970 |

4 975 |

4 460 |

4 405 |

4 410 |

4 100 |

4 540 |

3 870 |

Źródło: Raport Szybko.pl, Metrohouse i Expander

Zmiany średnich cen ofertowych

Ceny domów na rynku wtórnym

Zakup domu o powierzchni do 200 metrów kwadratowych to wydatek minimum pół miliona złotych. We Wrocławiu, Krakowie i Poznaniu jest to około 700 tys. zł, a w stolicy już prawie milion.

W większości miast ceny domów do 200 m2 są porównywalne do zeszłorocznych lub nieco niższe (wyjątek Kraków i Katowice). Koszty zakupu domu pozostają stosunkowo stabilne w porównaniu z cenami mieszkań. Wynika to przede wszystkich z innych zależności między podażą i popytem. Nowych domów jednorodzinnych, w granicach miast, buduje się naprawdę niewiele, przede wszystkim ze względu na wysokie ceny gruntów. W największych polskich aglomeracjach niezwykle trudne i kosztowne jest zrealizowanie marzenia i wybudowanie domu na działce większej niż 500 m2.

W przypadku dużych, ponad 200 metrowych domów, spadki cen w ciągu ostatniego roku są większe zarówno w ujęciu procentowym jak i kwotowym. Najbardziej, bo niemal o 9%, obniżyła się cena ofertowa domu w Krakowie. Również w Warszawie, Poznaniu i Wrocławiu obniżki wynoszą od 3,8% do 4,7%.

Mimo stosunkowo niedużej podaży w porównaniu z rynkiem mieszkań i obiektywnych czynników wpływających na wysoki koszt budowy domów w dużych aglomeracjach (koszty działek), w najbliższych miesiącach możemy spodziewać się dalszego spadku cen domów, ze względu na kolejną falę kryzysu, którą z pewnością odczuje również rynek nieruchomości.

Średnie ceny ofertowe domów o pow. do 200 m2

|

III KW 2010 |

IV KW 2010 |

I KW 2011 |

II KW 2011 |

III KW 2011 |

|

|

WARSZAWA |

990 000 |

980 000 |

975 000 |

956 000 |

960 000 |

|

WROCŁAW |

730 000 |

735 000 |

720 000 |

715 000 |

720 000 |

|

KRAKÓW |

715 000 |

720 000 |

719 000 |

712 000 |

718 000 |

|

POZNAŃ |

700 000 |

705 000 |

695 000 |

685 000 |

683 000 |

|

BIAŁYSTOK |

510 000 |

513 000 |

490 000 |

488 000 |

493 000 |

|

KATOWICE |

550 000 |

580 000 |

570 000 |

570 000 |

580 000 |

|

SZCZECIN |

590 000 |

600 000 |

605 000 |

590 000 |

580 000 |

|

LUBLIN |

490 000 |

490 000 |

485 000 |

480 000 |

490 000 |

|

ŁÓDŹ |

540 000 |

560 000 |

540 000 |

550 000 |

540 000 |

Średnie ceny ofertowe domów o pow. powyżej 200 m2

|

III KW 2010 |

IV KW 2010 |

I KW 2011 |

II KW 2011 |

III KW 2011 |

|

|

WARSZAWA |

1 610 000 |

1 650 000 |

1 510 000 |

1 490 000 |

1 550 000 |

|

WROCŁAW |

1 100 000 |

1 110 000 |

1 110 000 |

1 080 000 |

1 060 000 |

|

KRAKÓW |

1 220 000 |

1 200 000 |

1 150 000 |

1 110 000 |

1 120 000 |

|

POZNAŃ |

1 000 000 |

1 010 000 |

945 000 |

960 000 |

955 000 |

|

BIAŁYSTOK |

610 000 |

640 000 |

600 000 |

605 000 |

595 000 |

|

KATOWICE |

850 000 |

840 000 |

835 000 |

850 000 |

840 000 |

|

SZCZECIN |

930 000 |

950 000 |

930 000 |

920 000 |

910 000 |

|

LUBLIN |

760 000 |

755 000 |

760 000 |

745 000 |

750 000 |

|

ŁÓDŹ |

890 000 |

900 000 |

880 000 |

890 000 |

885 000 |

|

RZESZÓW |

700 000 |

750 000 |

750 000 |

740 000 |

735 000 |

|

TORUŃ |

715 000 |

760 000 |

750 000 |

750 000 |

745 000 |

CENY TRANSAKCYJNE

Porównanie cen ofertowych i transakcyjnych

|

Miasto |

Średnia cena ofertowa z okresu VIII 2011 – X 2011 |

Średnia cena transakcyjna z okresu VIII 2011 – X 2011 |

Różnica pomiędzy ceną transakcyjną a ofertową |

Zmiana w cenach trans. |

Średnia cena nabywanego mieszkania |

Średni metraż nabywanego mieszkania |

|

Wrocław |

6300 |

5678 |

9,9% |

– 1,0% |

294 800 zł |

52,7 m kw. |

|

Kraków |

6990 |

6246 |

10,6% |

– 2,6% |

291 100 zł |

47,2 m kw. |

|

Warszawa |

8180 |

7725 |

5,6% |

– 1,7% |

433 600 zł |

56,6 m kw. |

|

Poznań |

5537 |

5249 |

5,2% |

– 3,3% |

271 300 zł |

50,1 m kw. |

|

Gdańsk |

5795 |

5332 |

8,0% |

– 1,2% |

262 200 zł |

49,9 m kw. |

|

Gdynia |

6197 |

5507 |

11,1% |

1,6% |

283 900 zł |

51,4 m kw. |

|

Łódź |

3990 |

3743 |

6,2% |

– 1,6% |

178 300 zł |

47 m kw. |

Ceny ofertowe na podstawie danych Szybko.pl, ceny transakcyjne na podstawie transakcji dokonanych przez Metrohouse & Partnerzy i transakcji realizowanych przez klientów doradców firmy Expander. Analizowany okres VIII 2011-X 2011.

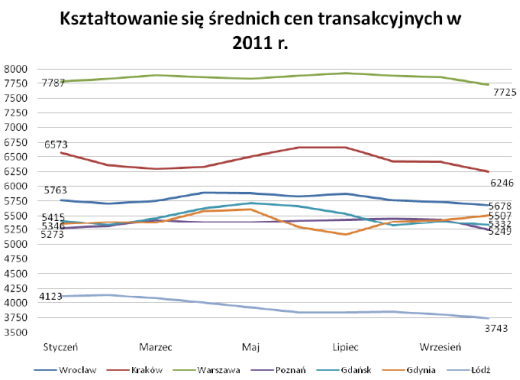

Październikowe transakcje w znaczący sposób wpłynęły na kształtowanie się średniej ceny w analizowanym okresie czasowym (sierpień-październik). W porównaniu do raportu sprzed miesiąca, gdzie notowaliśmy jedynie symboliczne spadki cen, obecnie w sześciu na siedem analizowanych miast widoczne są zniżki wynoszące co najmniej 1 proc. w porównaniu do poprzednio analizowanego okresu. Najwyższe spadki pojawiły się w Poznaniu. Tam średnia cena m kw. spadła o 179 zł – czyli o 3,3 proc. do poziomu 5249 zł za m kw.

Znaczna obniżka jest widoczna w Krakowie, gdzie średnia cena m kw. wynosi 6246 zł, czyli o 2,6 proc. mniej niż w poprzednim zestawieniu. W przypadku Wrocławia (-1 proc.), Warszawy (-1,7 proc.), Łodzi (-1,6 proc.) oraz wspomnianego Poznania i Krakowa obecne stawki transakcyjne są najniższe w tym roku.

Jedynym miastem, które już po raz trzeci z kolei odnotowuje wzrost cen transakcyjnych jest Gdynia. Tym razem średnia cena m kw. wzrosła o 1,6 proc., co jest ewenementem wśród obserwowanych lokalnych rynków. Natomiast konsekwentny zjazd cen widoczny jest nadal w Łodzi (3743 zł), gdzie od początku roku m kw. używanego mieszkania spadł o 380 zł, czyli o 9,2 proc.

Nadal najwyższe różnice pomiędzy cenami ofertowymi a transakcyjnymi widoczne są Gdyni (11,1 proc.). Mimo to kupujący coraz częściej akceptują obecny pułap cen ofertowych, o czym świadczy wzrastająca średnia cena transakcyjna. Zaraz za Gdynią plasuje się Kraków (10,6 proc.). W Poznaniu mamy do czynienia z najmniejsza różnicą, wynoszącą 5,2 proc.

Średnia wartość nabywanego mieszkania najniższa jest w Łodzi i wynosi 178,3 tys. zł., natomiast najwyższa w stolicy: 433,6 tys. zł. Dla porównania: sprzedając dwupokojowe mieszkanie w Łodzi, w Warszawie można sobie pozwolić na najtańsze mieszkanie o powierzchni dwudziestu kilku metrów. W pozostałych analizowanych miastach średnie ceny mieszkania mieszczą się w granicach cenowych 260-290 tys. zł.

Źródło: Metrohouse