Mija rok od dnia, w którym odwróciła się tendencja panująca na rynkach finansowych. Nadarza się więc okazja, aby podsumować wydarzenia na rynku walutowym i giełdowym.

18 lutego 2009 roku paniczna wyprzedaż walut krajów z Europy Środkowo-Wschodniej osiągnęła punkt zwrotny. Tego dnia złoty był najsłabszy od kilku lat. W Stanach Zjednoczonych ważyły się losy kolejnych po planie Paulsona pakietów stymulacyjnych dla gospodarki, a największe banki centralne świata przygotowywały się do bezprecedensowej, skoordynowanej interwencji. Rok później złoty jest mocniejszy niemal do wszystkich walut świata. Wynika to przede wszystkim z ogólnej zmiany nastrojów na rynkach finansowych („gorzej być już nie może”), ale nie bez znaczenia było odzyskanie wiary w polską gospodarkę przez zagranicznych inwestorów.

Zachowanie rynków walutowych było w ostatnich miesiącach kluczem do określenia skłonności inwestorów do ryzyka. Wystarczyło spojrzeć na kilkutygodniowy wykres pary euro-dolar, aby z dużym prawdopodobieństwem stwierdzić, czy na giełdach ceny akcji szły w górę i jak zachowywały się ceny surowców. Jeżeli dolar się osłabiał, oznaczało to, że kapitał odpływał ze Stanów Zjednoczonych na inne rynki, czemu najczęściej towarzyszyły wzrosty cen akcji, ale również ropy naftowej, miedzi i złota.

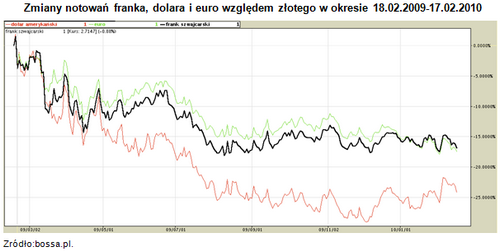

W okresie od 18 lutego 2009 roku do 17 lutego 2010 roku złoty systematycznie zyskiwał na wartości względem wszystkich głównych walut. Kursy franka szwajcarskiego, euro i funta spadły o ok. 17-18 proc. Wydarzenia z ostatniego roku najlepiej podsumowują zmiany notowań dolara i jena, czyli walut, które dla zagranicznych inwestorów są bliskim synonimem bezpieczeństwa i awersji do ryzyka. W ciągu ostatnich 12 miesięcy potaniały one o ponad 20 proc., co potwierdza, że dominującym trendem było poszukiwanie najsilniej przecenionych aktywów na rynkach wschodzących.

Zmiany notowań walut względem złotego w okresie 18.02.2009-17.02.2010

|

Waluta |

18.02.2009 |

17.02.2010 |

Zmiana procentowa |

|

Euro |

4,900 |

3,988 |

-18,6 |

|

Dolar amerykański |

3,898 |

2,901 |

-25,6 |

|

Frank szwajcarski |

3,317 |

2,715 |

-18,2 |

|

Funt brytyjski |

5,515 |

4,575 |

-17,0 |

Źródło: obliczenia własne na podst. danych NBP.

Co ciekawe, w analizowanym okresie złoty radził sobie nawet lepiej niż waluty wszystkich krajów BRIC: brazylijski real potaniał o 7 proc., rubel stracił na wartości 10 proc., rupia ok. 18 proc., a chiński juan 24 proc. Oczywiście mierzenie zmian wartości walut od dołka względem złotego jest dość tendencyjnym spojrzeniem na rzeczywistość, ale nie zmienia to faktu, że zagraniczny kapitał dynamicznie wracał do Polski. Złoty w ciągu minionego roku o kilka procent umocnił się także względem czeskiej korony i węgierskiego forinta.

Jedynymi walutami, które zyskiwały na wartości szybciej niż złoty, były typowo surowcowe waluty – australijski dolar i nowozelandzki dolar. Od 18 lutego 2009 roku podrożały one względem złotego

o ok. 5 proc., na co niewątpliwie wpłynęły trzykrotne podnoszenie stóp procentowych przez australijski bank centralny w 2009 roku oraz kwitnąca współpraca gospodarcza z Chinami uzupełniającymi zapasy metali przemysłowych.

Sytuacja na GPW

W drugiej połowie stycznia 2010 roku na światowych giełdach akcji inwestorzy przystąpili do realizacji zysków. Wyprzedaż przerwała trwające od roku wzrosty indeksów. W okresie od 17 lutego 2009 roku do 17 lutego 2010 roku posiadacze akcji spółek notowanych na warszawskim parkiecie nie mieli powodów do narzekania. Nawet po uwzględnieniu osunięcia z początku 2010 roku stopy zwrotu z inwestycji w główne indeksy wynoszą kilkadziesiąt procent, co w normalnych warunkach jest zupełnie niemożliwe.

Od lokalnego dołka, który według cen zamknięcia przypadł na 17 lutego 2009 roku, WIG wzrósł o 83 proc. WIG20 kończył sesję 17 lutego 2010 roku na poziomie o 72 proc. wyższym niż zamknięcie notowań sprzed roku. Licząc od śródsesyjnych dołków z 18 lutego ub.r., te wzrosty wynoszą odpowiednio ponad 90 proc. i ponad 80 proc.

Małe i średnie spółki z kilkudniowym opóźnieniem zareagowały na zmianę nastrojów na rynku walutowym i odbicie od dna cen największych spółek. Lokalny dołek w przypadku indeksu mWIG40 przypadł na 24 lutego 2009 roku, a w przypadku sWIG80 na 3 marca 2009. Od 17 lutego 2009 roku wzrosły one odpowiednio o 83 proc. i 91 proc.

Od poziomów z 17 lutego 2009 roku do 17 lutego 2010 roku główne indeksy giełd z Londynu, Paryża, Nowego Jorku czy Tokio zyskały na wartości między 30 a 40 proc. Wynik ten znacząco odbiega od stóp zwrotu z polskich indeksów nie dlatego, że popyt na zagraniczne akcje w tym okresie były mniejszy, ale dlatego, że za granicą lokalne minima cenowe osiągnięte zostały później – na początku marca.

Zmiany notowań indeksów GPW w okresie 17.02.2009-17.02.2010

|

Indeks |

17.02.2009 |

17.02.2010 |

Zmiana procentowa |

|

WIG |

21 274 |

38 890 |

+82,8 |

|

WIG20 |

1327 |

2281 |

+71,9 |

|

mWIG40 |

1263 |

2315 |

+83,3 |

|

sWIG80 |

6064 |

11 560 |

+90,6 |

Źródło: bossa.pl.

Strategia inwestycyjna na najbliższe miesiące nie powinna polegać na agresywnym kupowaniu aktywów, które po kilku- czy kilkunastoprocentowych spadkach mogą wydawać się tanie, ale na ochronie kapitału. Na rynki finansowe wraca wysoka zmienność, a to oznacza, że nawet najlepsi zarządzający będą mieli poważne problemy w systematycznym uzyskiwaniu atrakcyjnych stóp zwrotu. Zarabianie pieniędzy w takich warunkach wymaga otwierania i zamykania właściwych pozycji na właściwych instrumentach we właściwym czasie, a to znacznie trudniejsze niż inwestowanie zgodne z silnym trendem na mocno skorelowanych ze sobą rynkach.

Jeśli inwestujemy bezpośrednio w akcje wybierajmy dojrzałe spółki, które mają stabilne przychody, ugruntowaną pozycję na rynku i dużą bazę klientów. Najlepiej gdyby dodatkowo wypłacały dywidendę. Nie będzie to receptą na uniknięcie strat, jeśli zmiany z początku 2010 roku oznaczały powrót trendu spadkowego, ale jeśli indeksy będą poruszać się „od bandy do bandy”, duże spółki powinny w mniejszym stopniu odczuć na własnych kursach huśtawki nastrojów inwestorów.

Źródło: Open Finance