Banki pod przywództwem NBP będą chciały „ubankawiać” Polaków. Czyli zakładać ROR-y i wydawać karty tym, którzy ich jeszcze nie mają. A jest komu, bo do tej pory oddziały banków skutecznie omijało 23-30 proc. dorosłych Polaków (dane NBP i Banku Światowego różnią się).

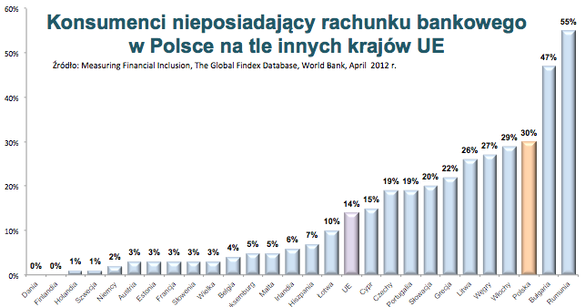

Oznacza to, że mamy 3. lokatę w niechlubnym zestawieniu najsłabiej ubankowionych społeczeństw w Europie. Mniej kont bankowych mają tylko mieszkańcy Bułgarii i Rumunii.

Na szczęście zdecydowanie bliżej nam do Włoch, które wyprzedzają nas w klasyfikacji tylko o 1 punkt procentowy. Średnia dla całej Unii to 14 proc. dorosłej ludności bez konta bankowego. Zjawisko praktycznie nie występuje w krajach skandynawskich i bogatych krajach zachodniej Europy.

Diagnoza NBP jest następująca: około 1/4 naszego społeczeństwa jest wykluczona finansowo (czyli w rozumieniu NBP nie ma rachunku bankowego), bo brakuje wiedzy i edukacji. Jej poziom, jak pokazują badania, rzeczywiście jest niski. Jednak jeszcze niższy wśród Polaków może być poziom zaufania do banków i państwa i to może być prawdziwą przyczyną niechęci do ROR-ów.

Polacy mówią wprost: „Nie mamy rachunków bankowych, bo ich nie potrzebujemy”. To najczęstsza odpowiedź na pytanie o przyczyny braku konta. Skoro nie ma korzyści, to po co płacić za ROR i poddawać się presji sprzedażowej telemarketerów? Poza tym Polacy są nieufni wobec rachunków i wszelkich innych form kontroli, co jest kulturową spuścizną poprzedniego systemu.

Teraz jednak NBP, za pieniądze podatników, będzie musiał uświadomić rzeszy Polaków, że są w błędzie. Dlatego bank centralny prowadzi akcje edukacyjne, które mają namawiać do zakładania rachunku bankowego. Obawiam się jednak, że spotkania z kółkami gospodyń wiejskich i teatrzyki w domach kultury, bo tak m.in. propaguje swoje idee NBP, nie dadzą oszałamiających efektów.

Odnoszę wrażenie, że jeden Szymon Majewski z reklamą SKO jest w stanie zrobić więcej dla popularyzacji produktów bankowych wśród młodych niż cała Akademia Dostępnych Finansów NBP. Ta ostatnia pięknie prezentuje się w liczbach krajowych delegacji i lokalnych bibliotek, z którymi współpracuje, ale gorzej, gdy spojrzeć na nią z boku okiem zawodowego marketingowca.

W diagnozie NBP brakuje jeszcze jednego, ważnego spostrzeżenia. Brak wiedzy o korzyściach z posiadania ROR-u to niejedyna i chyba nie najważniejsza przyczyna niechęci do rachunków bankowych. Ważnym powodem, dla którego wielu omija banki szerokim łukiem, jest istnienie szarej strefy. Według szacunków Uniwersytetu Jana Keplera w Linzu stanowi ona 25 proc. naszej gospodarki. Osoby działające poza legalnym obrotem gospodarczym jak ognia unikają rejestrów, kont bankowych i płatności bezgotówkowych, bo te operacje zostawiają ślady.

Jest jeszcze coś. Codziennie czytamy o nowych uprawnieniach fiskusa oraz o niekorzystnych dla klienta interpretacjach przepisów skarbowych, które dają śledczym coraz więcej narzędzi inwigilacyjnych. W odczuciu dużej części społeczeństwa tajemnica bankowa to fikcja.

Również ostatni światowy kryzys bankowy, a także cypryjski bail-in wcale nie sprzyjają zachęcaniu do usług bankowych. Żadna inna branża w ostatniej dekadzie nie ucierpiała wizerunkowo tak mocno jak bankierzy. Nierzadkie przez to jest przeświadczenie, że gotówka jest dużo bezpieczniejsza w domu niż w bankowym skarbcu. Zwłaszcza że, jak powszechnie wiadomo, wcale jej tam nie ma.

Dlatego mimo szczerych chęci NBP trudno wróżyć sukces akcji ubankawiania opornych Polaków. Brak konta u ok. 1/4 dorosłych rodaków to skutek dużo istotniejszych przyczyn strukturalnych, niż tylko brak wiedzy o tym, jak fajnie być klientem banku.