Jesienią ubiegłego Komisja Nadzoru Finansowego wysłała do banków ankietę z pytaniami o to, jaka może być skala handlu „anonimowymi kontami bankowymi” oraz co banki robią, by ukrócić ten proceder. Odpowiedzi posłużyły do przygotowania garści kolejnych zaleceń.

Dotarłem do pisma, które nadzorca wystosował do banków. Zalecenia w nim zawarte powstały po analizie odpowiedzi przesłanych przez banki. „Informacje uzyskane z badania ankietowego wskazują, że istnieje potrzeba wzmocnienia mechanizmów kontrolnych mających na celu zabezpieczenie instytucji finansowych przed ryzykiem prania pieniędzy oraz finansowania terroryzmu” – czytamy w liście wysłanym do banków istotnych systemowo.

Z danych zebranych przez KNF wynika, że problematyka sprzedaży rachunków przejawia się głównie w formie udostępniania już założonych kont lub zakładania ich w momencie, gdy zgłosi się potencjalny klient. Banki odpowiedziały, że ta druga forma obrotu jest zdecydowanie popularniejsza.

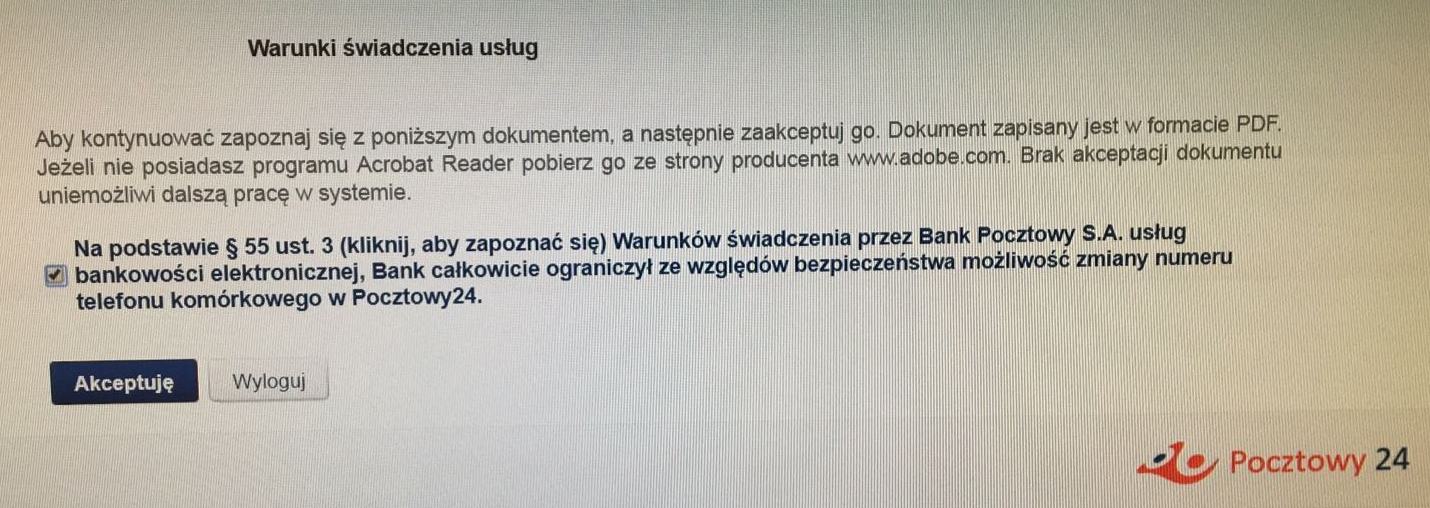

„W szczególności do działań przestępczych wykorzystywane są instytucje finansowe, w których klient może w systemie bankowości internetowej z mienić numer telefonu służący do odbierania SMS-ów z kodami jednorazowymi do autoryzowania transakcji wykonywanych z danego rachunku” – wynika z analizy przeprowadzonej przez KNF.

Nadzór zaleca więc bankom wprowadzenie mechanizmów pozwalających monitorować wszelkie zmiany numeru telefonu służącego do autoryzacji transakcji. Banki powinny też podejmować skuteczne działania mające na celu weryfikację zgodności danych właściciela numeru telefonu z danymi osoby zakładającej rachunek.

Pierwsze efekty nowych zaleceń nadzoru są już widoczne. W niektórych bankach zniknęła możliwość zmiany numeru telefonu przez system bankowości internetowej.