Przy obecnych poziomach kursu franka przewalutowanie kredytu z lata 2006 roku oznaczałoby skokowy wzrost raty o prawie 56 proc.

W ciągu miesiąca kurs franka wzrósł o ponad 6 proc., co spowodowało analogiczny wzrost rat kredytów rozliczanych w tej walucie. Jeśli ktoś w połowie maja zapłacił ratę w wysokości 2 tys. zł, dziś jego rata wynosi ok. 2130 złotych. Wielu kredytobiorców, którzy zadłużali się, gdy frank był dużo tańszy, zastanawia się w takiej sytuacji, czy nie zrezygnować z kredytu walutowego i nie przejść na złotego. Odpowiedź na takie dywagacje jest jednoznaczna: nie.

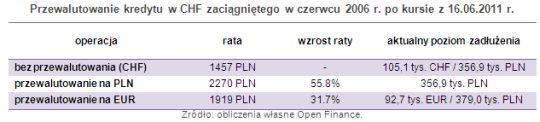

W związku z dużo wyższymi stopami procentowymi w Polsce niż w Szwajcarii (Rada Polityki Pieniężnej w tym roku już czterokrotnie podnosiła stopy procentowe), przewalutowanie na złotego zawsze wiąże się ze wzrostem miesięcznej raty. Poddaliśmy analizie kredyt hipoteczny we franku zaciągnięty w czerwcu 2006 roku, czyli w pierwszej fazie boomu nieruchomościowo-kredytowego. Frank szwajcarski kosztował wówczas ok. 2,60 zł. Pod uwagę wzięliśmy kredyt na 300 tys. zł, rozliczony na 30 lat w ratach równych, do obliczeń przyjęliśmy kredyt z marżą równą 1,5 p.p.

Okazuje się, że gdyby dziś chcieć przewalutować ten kredyt, trzeba się liczyć ze wzrostem raty kredytowej o 56 proc. W przeliczeniu na złote kredytobiorca jest dziś (po pięciu latach spłaty) winien bankowi 357 tys. zł i to taki kredyt w złotych musiałby zaciągnąć. W rozbiciu na 25 lat (bo pięć lat już spłacamy) i uwzględniając aktualne warunki rynkowe, trzeba być przygotowanym, że rata wzrośnie z 1457 zł we frankach, do 2270 zł w złotych. Można próbować przewalutować kredyt na euro, ale to oznacza, że i tak trzeba go przeliczyć przez złote. Wówczas rata wzrośnie do 1919 zł (o 32 proc.).

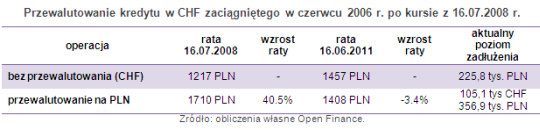

Przewalutowanie może być opłacalne jedynie w okresie, gdy kurs waluty jest znacznie poniżej poziomu, przy którym nastąpiło zadłużanie. W przypadku w/w kredytu z lata 2006 roku taki czas był w czerwcu 2008 roku, kiedy to frank kosztował 2 zł. Gdyby wtedy ktoś zdecydował się na przewalutowanie, dziś płaciłby ratę o 3,5 proc. niższą niż osoba nadal rozliczająca się we frankach. Rzecz jednak w tym, że w momencie samego przewalutowania trzeba by pogodzić się ze wzrostem miesięcznego obciążenia, bo niski kurs franka to niskie raty kredytów we franku. W czerwcu 2008 roku rata frankowego kredytu z połowy 2006 roku wynosiła ok. 1217 zł, po przewalutowaniu na złote wzrosłaby od razu do 1710 zł. Mało który klient zgodzi się na operację zwiększającą jego ratę o 40 proc.

Dopóki stopy procentowe w Szwajcarii będą niskie, a w Polsce wysokie, dopóty przewalutowanie kredytu z franka na złotego będzie się wiązać ze wzrostem raty. Ale warto zwrócić uwagę na inny aspekt: poziom zadłużenia. Rosnący kurs franka sprawia, że (w przeliczeniu na złote) jesteśmy bankowi winni coraz więcej, co stanowi nie lada problem gdyby ktoś chciał zmienić mieszkanie lub po prostu spłacić kredyt przed czasem.

Większość kredytów we franku była zaciągana w latach 2006-2008, kiedy frank wart był mniej niż dziś. W związku z tym zdecydowana większość osób zadłużonych w szwajcarskiej walucie boryka się z tym problemem. Przewalutowanie w odpowiednim momencie pozwoliłoby na zrzucenie z siebie tego jarzma. Dzięki przewalutowaniu kredytu z lata 2006 roku w czerwcu 2008 roku, dziś taki kredytobiorca jest bankowi winien zaledwie 226 tys. zł. Natomiast osoba, która nadal spłacała kredyt frankowy ma do oddania 105 tys. franków, czyli ponad 350 tys. złotych. Ale – podobnie jak powyżej – kredytobiorca musiałby wówczas zaakceptować skokowy wzrost raty o 40 proc.

Marcin Krasoń, Open Finance

Źródło: Open Finance